Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Боди З., Мертон Р. Финансы

Глава 15 ОПЦИОНЫ И УСЛОВНЫЕ ТРЕБОВАНИЯ

В этой главе...

• Применение опционов для варьирования инвестиционного риска

• Взаимосвязи между ценами опционов "колл", опционов "пут", акций и облигаций.

• Биномиальная модель оценки стоимости опционов и модель Блэка-Шоулза. Их применение к оценке корпоративных облигаций и других условных требований

• Ряд финансовых решений, в которых используются модели ценообразования опционов

Содержание

1.1. Суть опционных контрактов

1.2. Инвестирование и опционы

1.3. Паритет опционов "пут" и "колл"

1.4. Влияние изменчивости курса акций на цену опциона

1.5. Двухступенчатая (биномиальная) модель оценки стоимости опционов

M15.6. Динамическое дублирование опционов и биномиальная модель

M15.7. Модель ценообразования опционов Блэка-Шоулза

M15.8. Подразумеваемая изменчивость

11 15.9. Анализ условных требований: корпоративные облигации и акции

15.10. Кредитные гарантии

15.11. Дополнительные сферы приложения метода оценки стоимости опционов

Любой контракт, по которому одна из участвующих сторон получает право покупать или продавать что-либо по заранее определенной цене, называется опционом. Опционных контрактов существует не меньше, чем наименований товаров для покупки или продажи. Опционы на акции, опционы на процентную ставку, валютные оп-Ционы и товарные опционы покупаются и продаются на биржах во всем мире. В этой главе рассказывается об использовании этих опционов для управления рисками и о Том, каким образом формируется их цена.

Опционы — это пример более широкого класса активов, называемых условными требованиями. Условное требование (contingent claim) — это любой вид активов, для которого будущие денежные платежи их владельцам зависят от наступления некоторого неопределенного события1. Например, корпоративные облигации являются условным требованием в силу того, что если выпустившая их корпорация обанкротится владельцы облигаций получат меньше, чем обещанные им по условиям выпуска т\по'-центные выплаты и основная сумма займа. В этой главе показано, как те же методы которые разработаны для оценки стоимости опционов, можно применить и для оцен ки корпоративных облигаций и других условных требований.

Для оценки стоимости опционов наиболее широко используется модель Блэка-Шоулза (Black— Scholes model), разработанная этими учеными в начале 70-х. Первая биржа по торговле опционами, Чикагская биржа опционов (Chicago Board Options Exchange, СВОЕ), начала свою работу в апреле 1973 года в Чикаго. К 1975 году работающие на бирже трейдеры стали пользоваться моделью Блэка—Шоулза как для оценки опционов, так и для хеджирования своих торговых позиций. Такой быстрый выход теории в практическое применение, причем в таких больших масштабах, был беспрецедентным в истории финансов.

С этого времени методика оценки стоимости опционов стала применяться также и для других условных требований, сыграв основополагающую роль при разработке новых финансовых инструментов и создании новых рынков для них в разных концах света. Знание принципов оценки стоимости опционов стало непременным условием при фундаментальном изучении финансовой теории.

Эта глава начинается с рассмотрения механизма заключения и исполнения опционных контрактов и того, как их можно использовать для создания различных схем денежных платежей на базе рискованных активов, лежащих в основе опционов. Далее мы используем закон единой цены для получения уравнений, увязывающих между собой цены опционов "колл", опционов "пут", акций и облигаций, а также рассмотрим биномиальную модель оценки стоимости опционов и модель Блэка—Шоулза. Затем будет показано, как по аналогии с опционами можно провести оценку стоимости облигаций и акций корпораций, воспользовавшись той же терминологией. В конце главы приведен обзор ряда приложений, для которых применима методика оценки условных требований.

15.1. СУТЬ ОПЦИОННЫХ КОНТРАКТОВ

Опцион — это контракт, предоставляющий его владельцу право покупать или продавать определенные активы по заранее оговоренной цене. Опцион отличается от форвардного контракта, который обязывает сторону, занявшую длинную позицию в сделке, покупать, а сторону, занявшую короткую позицию, — продавать.

Рассмотрим основную терминологию, связанную с опционами.

• • Право на покупку определенного товара по фиксированной цене называется опционом "колл" (option call); право продать определенный товар называется опционом "пут" (option put).

• Фиксированная цена, оговоренная в опционе, называется ценой "страйк" (strike price), или ценой исполнения опциона (exercise price).

• Дата, после которой опцион более не может быть исполнен, называется датой, сроком истечения опциона (expiration date), или датой, сроком погашения.

• Американский опцион может быть исполнен в любое время до даты истечени включительно. Европейский опцион может быть исполнен только в срок истечения.

Для операций с биржевыми опционами (exchange-traded options) используются стандартные условия, которые задаются конкретной биржей. Биржа сводит вместе покупа-' телей и продавцов опционов и гарантирует оплату в случае невыполнения любой из сторон взятых на себя обязательств. Опционы, которые не обращаются на бирже, называются внебиржевыми опционами (over-the-counter options).

Таблица 15.1. Котировки опционов на акции/вМ||

IBM (IBM) |

Underlying stock |

price: 120V16 |

|

|

|

|

Call |

|

Put |

|

Strike |

Expiration |

Volume |

Last |

Open interest |

Volume |

Last |

Open interest |

115 Jim 1372 |

|

7 4483 756 |

l3 |

9692 |

115 Oct |

|

2584 10 |

5 |

967 |

115 Jan |

|

15 53 |

б |

40 |

120 Jun 2377 |

3 |

'/2 8049 873 |

27/8 |

9849 |

120 Oct 121 |

9 |

Ve 2561 45 |

7V8 |

1993 |

120 • Jan 91 |

12 |

'/2 8842 |

... |

5259 |

125 Jun 1564 |

1 |

'/2 9764 17 |

5V4 |

5900 |

125 Oct 91 |

7 |

V2 2360 |

.,, |

731 |

125 Jan 87 |

10 |

'/2 124 |

... |

70 |

Цены на момент закрытия в четверг, 28 мая 1998 года

Источник Интерактивное издание TheWallStreetJournal, 29 мая 1998 года. Воспроизведено с разрешения The Wall

Street Journal, © 1998 Dow Jones & Company, Inc. Авторское право защищено во всем мире

Рассмотрим табл. 15.1. В дополнение к типу опциона ("колл" или "пут") и наименованию ценной бумаги, лежащей в их основе, опцион характеризуется ценой "страйк" и датой истечения. Для опционов, торгуемых на бирже, соответствующие величины определяются правилами биржевой торговли. Так, на Чикагской бирже опционов, СВОЕ, единичный опцион "колл" дает владельцу право покупки 100 акций, лежащих в основе опциона, и является опционом американского типа. Исходные сроки истечения опционов на чикагской бирже варьируются по длительности от трех месяцев до трех лет, и по всем опционам они наступают в третью пятницу месяца, на которую приходится их погашение2. В табл. 15 1 приведены котировки опционов на акции IBM, торговля которыми ведется на СВОЕ.

В правом столбце первой строки таблицы указано, что цена закрытия торгов по акциям IBM в четверг, 28 мая 1998 года, составляла 120 '/к, долл. Обратите внимание на четвертую строку — это первая строка с цифрами. Она начинается с цены исполнения опциона, 115 долл., и указания месяца истечения, — июня 28 мая для опционов "колл" на акции IBM оставалось до даты истечения около трех недель. Число, приведенное в столбце "Volume", обозначает число опционных контрактов, заключенных в этот день на СВОЕ Для опционов "колл" на акции IBM на июнь по цене 115 количество заключенных контрактов составило 1372. Следующие две строки этого же столбца показывают, что на октябрь или на январь сделок по опционам "колл" на акции IBM по цене 115 заключено не было. В столбце справа от столбца "Volume " Указано, что последняя цена, по которой продавались опционы "колл" на акции IBMна июнь, равнялась 7, что означает 700 долл. за контракт3. В столбце "Open interest"

Опционы на СВОЕ со сроком истечения один год и более называются LEAPS®, этой аббревиатурой обозначаются долгосрочные ценные бумаги на резервирование права 3 Опционный контракт заключается на 100 акций.

"Открытые позиции") указано общее число контрактов этого типа на СВОЕ по состоянию на 28 мая. В следующих трех столбцах приводятся дневной объем продаж, цена закрытия и количество заключенных контрактов с опционами "пут" на акции

IBM на июнь по цене 115.

Рассмотрим, чему должна равняться стоимость опциона при условии его немедленного истечения (говоря короче — при истечении). Назовем ее внутренней стоимостью (intrinsic value, tangible value). Итак, сколько должен был бы стоить июньский опцион "колл" на акции IBM с ценой исполнения 115 долл., если бы его истечение наступало немедленно? Поскольку курс акций IBM составляет сейчас 120 '/ц, долл, а цена исполнения опциона равна 115 долл., стоимость опциона "колл" в случае немедленного истечения равняется 5 '/к, долл. за акцию. Цена же опциона составляет 7 долл и, таким образом, превосходит внутреннюю стоимость на 1 "/к, долл Эта разность называется временной стоимостью или срочной премией (time value)

Временная стоимость американских опционов тем выше, чем больше промежуток времени до даты истечения опциона. Обратите, например, в табл. 15.1 внимание на цены опционов "колл" на акции компании IBM с ценой "страйк" 120 долл., срок истечения для которых наступает в июне, октябре и январе. Все они имеют внутреннюю стоимость 7ц, долл., однако цены на них составляют соответственно 3 '/з, 9 5/, и 12 7 долл Аналогичную ситуацию мы наблюдаем и в случае опционов "пут" на акции IBM с ценой исполнения 115.

В том случае, если внутренняя стоимость опциона равна нулю, говорят, что он является опционом с проигрышем (out of the money). Например, опционы "пут" на акции IBM с ценой исполнения 115 долл. являются опционами с проигрышем. Вместе с тем опционы "колл" на акции IBM с ценой исполнения 115 долл. являются опционами с выигрышем (in the money). Во всех случаях, когда опцион "колл" оказывается опционом с выигрышем, соответствующий опцион "пут" — опцион с проигрышем, и наоборот. Опцион, для которого цена исполнения равна цене акций, лежащих в его основе, называется опционом без выигрыша (at the money).

Существует обратная зависимость между динамикой цен опциона "колл' и ценой "страйк" по этому опциону. Для опционов "пут" это соотношение оказывается обратным. Для того чтобы убедиться в этом, взгляните на приведенную в табл 15.1 информацию об опционах, срок истечения которых наступает в июне. По мере изменения цены "страйк" от 115 долл. к 120 долл и затем к 125 долл. цены на опционы "колл" меняются от 7 к 3 '/ долл. и 1 У, долл., а цены опционов "пут" возрастают от

1 3/ к 2 Vg и 5 Долл.

Контрольный вопрос 15.1 |

Используя табл. 15 1, рассчитайте внутреннюю стоимость и временную стоимость для июньских опционов "колл" на акции компании IBM с ценой исполнения 125 долл. Найдите соответствующие величины для опционов "пут". |

1 Полный перевод термина contingent claim — условное право требования. В целях удобства тексте используется термин условное требование. — Прим. ред.

15.1.1. Опционы на индексы

Помимо опционов на отдельные акции, таких как акции IBM, существуют ешеи опционы на индексы (index options). Например, биржа СВОЕ работает также ционами "колл" и опционами "пут" на биржевой индекс S&P 500, обозначаем символом SPX. Опционы SPX — это фактически опционы "колл" и опционы у на акции некоторого гипотетического индексного фонда, средства которого стируются в портфель акций, на основе которых рассчитывается биржевой инд S&P 500.

В табл. 15.2 приведены цены и динамика заключения сделок по таким опционам в пятницу 5 июня 1998 года. SFX опционы — это европейские опционы и, следовательно, они могут быть выполнены только при наступлении даты истечения4.

Контрактом SPX предусматривается, что в случае исполнения опциона "колл" владелец опциона получает денежную выплату, равную 100 долл., умноженным на разность между величиной индекса и ценой "страйк". Предположим, например, что для июньского опциона "колл" с ценою исполнения 1110 величина индекса S&P 500 на дату истечения 19 июня 1998 года составляет 1115, По наступлении даты истечения владелец получит 500 долл., поскольку

100 долл. х (1115 -1110) = 500 долл.

В этом случае взаиморасчет в денежной форме (cash settlement) отличается от того, что мы наблюдаем для опционов СВОЕ на акции. Предположим, например, что стоимость акций IBM составляет 120 долл., а владелец опциона "колл" на акции IBM с ценой "страйк" 115 выполняет условия опционного контракта. Он платит 11500 долл и получает 100 акций IBM общей стоимостью в 12000 долл. Если бы расчеты по сделкам с опционами "колл" на акции IBM выполнялись в денежной форме, как это происходит в случае опционов на индексы, то продавец опциона "колл" заплатил бы владельцу опциона "колл" 500 долл. (т.е 12000 долл — 11500 долл ), а не передавал акции IBM и получал 11500 долл.

Таблица 15.2. Котировки опционов на индексы |

SAP 500 INDEX-AM |

Chicago Exchange |

Underlying index |

High |

Low |

Close |

Net Change |

From Dec. 31 |

% Change |

S&P500 (SPX) |

1113,88 |

1084,28 |

1113,86 |

+19,03 |

+143,43 |

+14,8 |

Strike |

Volume |

Last |

Net Change |

Open Interest |

Jun |

1110 call |

2081 17 '/4 +8 '/2 |

15754 |

Jun |

1110 put |

1077 10 -11 |

17104 |

Jul |

1110 call |

1278 33 '/г +9 '/2 |

3712 |

Jul |

1110 put |

152 233/! -12% |

1040 |

Jun |

1120 call |

80 12 +7 |

16585 |

Jun |

1120 put |

211 17 -11 |

9947 |

Jul |

1120 call |

67 27 'A +8 '/4 |

5546 |

Jul |

1120 put |

10 27'/2 -11 |

4033 |

Цены на момент закрытия в пятницу, 5 июня 1998 года

Источник Интерактивное издание TheWallStreetJournal, 6 июня 1998 года Воспроизведено с разрешения TheWall

StreetJournal, © 1998 Dow Jones & Company, Inc Авторское право защищено во всем мире.

Контрольный вопрос 15.2 |

Представьте себе, что 5 июня 1998 года вы купили по цене, указанной в табл. 15.2, J июньский опцион "колл" на SPX с ценой исполнения 1120. Чему будет равна ваша ставка доходности, если величина индекса на дату истечения, 19 июня 1998 года, окажется равной 1200?

"' Информацию об условиях контрактов можно получить на Web-узле СВОЕ чр //wwwcboecom/products/cs/csll4 hfml

15.2. ИНВЕСТИРОВАНИЕ И ОПЦИОНЫ

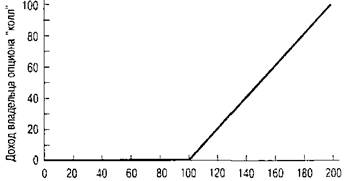

Опционы дают инвесторам возможность варьировать степень риска, которому они подвергаются, владея теми или иными видами финансовых активов. Для этого заключаются опционные контракты на соответствующие виды активов. Возможные варианты легко пояснить с помощью доходных диаграмм (payoff diagrams), иллюстрирующих взаимосвязь между стоимостью опциона (откладываемой по вертикальной оси) и ценой актива, лежащего в его основе (по горизонтальной оси). На рис. 15.1 показано изменение доходов владельца опциона "колл" при его немедленном истечении от курса акций, лежащих в его основе текущее значение которого равно 100 долл. Цена "страйк" также равняется 100.

На дату истечения доход владельца опциона "колл" равен max (Sj- - 100, 0), где Sj-— курс акций на дату истечения опциона.5 Как видно из рис. 15.1, справа от отметки в 100 долл. стоимость опциона "колл" возрастает при увеличении курса. Однако левее значения 100 долл. опцион "колл" теряет свою ценность.

Курс акций на дату истечения

Рис. 15.1. Доходная диаграмма для опциона "колл "

Примечание. Цена исполнения для опциона "колл" равняется 100 долл.

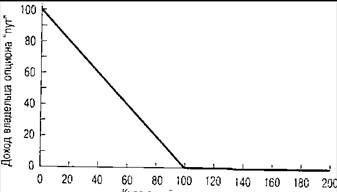

Рассмотрим теперь доход для владельца опциона "пут", который равен max (100 — S-г,0). Доходная диаграмма для опциона "пут" приведена на рис. 15.2. Если курс акций на дату истечения оказывается меньше, чем цена исполнения, стоимость опциона "пут" возрастает (до максимального значения, составляющего 100) по мере того, как курс становится все ниже. Если, наоборот, курс превышает цену исполнения, владелец опциона "пут" доход не получает.

Помимо описанного выше использования опционов с целью корректировки степени риска, покупка или продажа опционов дает возможность выйти на фондовый рынок лицу, не владеющему подлежащими активами. Посмотрим, как это происходит. Поскольку стоимость опциона "колл" представляет собой лишь часть стоимости подлежащих акций, вложение в опционы "колл" той же суммы, которая была бы вложена в акции, приводит к возникновению своеобразного "рычага". Предположим, например, что вы играете на повышение курса акций и собираетесь инвестировать с этой целью средства в объеме 100000 долл. Пусть безрисковая процентная ставка составляет 5% годовых и дивиденды по акциям не выплачиваются. Сравните ставку доходности по своему портфелю ценных бумаг для одногодичного периода в случае применения трех различных инвестиционных стратегий:

1. Приобретение на 100000 долл. акций.

2. Приобретение на 100000 долл. опционов "колл".

3. Инвестирование 10000 долл. в опционы "колл", а остальной суммы — в 6ei рисковые ценные бумаги.

Курс акций на дату истечения

Рис. 15.2 Доходная диаграмма для опциона «пут».

Примечание. Цена исполнения для опциона "пут" равняется 100 долл.

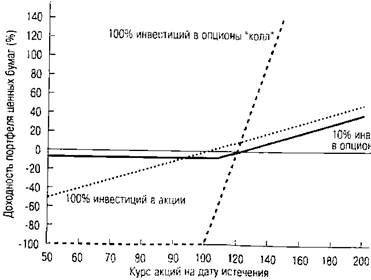

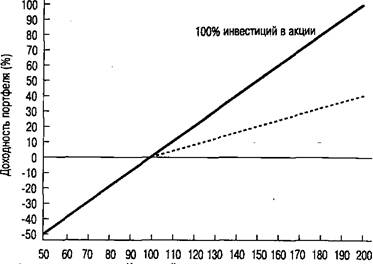

Предположим, что курс акций составляет 100 долл., а цена опциона "колл" равняется 10 долл. При таких обстоятельствах реализация первой стратегии означает покупку пакета в 1000 акций, а в случае реализации второй стратегии — приобретение опциона на 10000 акций. Давайте теперь проанализируем соответствующие доходы Они показаны на рис. 15.3. '

Рис. 15.3. Доходные диаграммы для различных стратегий игры на повышение курса акций

На рис. 15.3 курс акций откладывается по горизонтали, а ставка доходности портфеля — по вертикали. Отображающий первую стратегию (см. пунктирную линию на рис. 15.3) доходный график представляет собой прямую линию с точкой безубыточности, соответствующей курсу акций, равному 100 долл. При таком значении курса доходность портфеля будет нулевой. Если курс оказывается выше 100, то доходность возрастает на 1% при каждом повышении курса акций на один процент. Если курс ниже 100, ставка доходности будет уменьшаться на 1% при каждом падении курса акций на один процент.

В случае второй стратегии — штриховая линия на рис. 15.3 — точка безубыточности достигается при курсе 110 долл. Справа от этой точки наклон превышает наклон линии для первой стратегии в 10 раз. Это связано с тем, что опцион "колл" обеспечивает такой же потенциал прибавки к доллару, как и акция, а в случае второй стратегии у вас есть в 10 раз больше опционов "колл", чем акций при применении первой стратегии. Если, однако, курс акций окажется меньше 100, вы теряете все вложенные в соответствии со второй стратегией средства, и ставка доходности оказывается равной -100%.

Таблица 15.3. Доходность портфеля ценных бумаг: вероятность и доходность в стратегии игры на повышение |

Состояние экономики |

Вероятность |

Безрисковая ставка доходности |

Стратегия 1

100% инвестиций в акции |

Стратегия 2

100% инвестиций в опционы «колл» |

Стратегия 3

10% инвестиций в акции |

Бум

Нормальное

Спад |

0,2

0,6

0,2 |

5%

5%

5% |

50%

10%

-30% |

400%

0

-100% |

44,5%

4,5%

-5,5% |

Контрольный вопрос 15.3.

Четвертая стратегия состоит в том, чтобы вложить 96000долл. В безрисковые ценные бумаги и 4000 долл. – в опционы. Какова минимальная гарантированная ставка доходности? Чему равен наклон прямой на доходной диаграмме справа от точки, соответствующей цене исполнения?

Таблица 15.4а. Структура платежей для стратегии инвестирования с защищенным опционом «пут» |

Инвестиционная позиция |

Стоимость позиции на дату истечения |

При ST<100 долл. |

При ST>100 долл. |

Акции

Опцион «пут»

Акции плюс опцион «пут» |

ST

100 долл.- ST

100 долл. |

ST

0

ST |

Таблица 15.4б. Структура платежей для стратегии инвестирования на основе бескупонной облигации и опциона «колл» |

Инвестиционная позиция |

Стоимость позиции на момент истечения |

|

При |

Акции

Опцион «пут»

Акции плюс опцион «пут» |

100 долл.

0

100 долл. |

100 долл.

ST - 100 долл.

ST |

(15.1) (15.1)

(15.2) (15.2)

В СНОСКЕ…

Таблица 15.5. Арбитражные операции с опционами «колл» и «пут» |

Текущая операция |

Текущее движение денег |

Движение денег на дату истечения |

|

|

При ST <100 долл. |

При ST >100 долл. |

Продажа опциона «колл» |

18 долл. |

0 |

-( ST-100 долл.) |

|

Покупка дублирующего портфеля ценных бумаг

Синтетический опцион «колл» |

Покупка акций

Получение займа в размере приведенной стоимости 100 долл.

Покупка опциона «пут»

Чистые денежные поступления |

-100 долл.

92,59 долл.

-10 долл.

0,59 долл. |

ST

-100 долл.

10 долл. -ST

0 |

ST

-100 долл.

0

0 |

Таблица 15.6. Создание синтетического опциона «колл»

Текущая операция |

Текущее движение денег |

Движение денег на дату истечения |

При ST =120 долл. |

При ST =80 долл. |

Опцион «колл» |

20 долл. |

0 долл. |

Синтетический опцион «колл» |

Покупка ? пакета акции

Заем 38,095 долл.

По всему портфелю |

-50,000 долл.

38,095 долл.

-11,905 долл. |

60 долл.

-40 долл.

20 долл. |

40 долл.

-40 долл.

0 долл. |

(15.4) (15.4)

(15.5)

Таблица 15.7. Таблица расчета стоимости опциона

S |

E |

R |

T |

d |

s |

Результаты |

100 |

100 |

0,08 |

0,5 |

0,03 |

0,2 |

С=6,79 долл. |

Р=4,35 долл. |

Таблица 15.8. Факторы, определяющие цену опционов

Рост |

Опцион «колл» |

Опцион «пут» |

Курс акций S

Цены исполнения Е

Изменчивости s

Времени до даты истечения Т

Процентной ставки r

Денежных дивидендов d |

Растет

Снижается

Растет

Растет

Растет

Снижается |

Снижается

Растет

Растет

Растет

Снижается

Растет |

В случае второй стратегии — штриховая линия на рис. 15.3 — точка безубыточности достигается при курсе. 110 долл. Справа от этой точки наклон превышает наклон линии для первой стратегии л 10. раз. Это связана с тем, что опцион "колл" обеспечивает такой же потенциал прибавки к доллару, как и акция, а в случае второй стратегии у вас есть в 10 раз больше опционов "колл", чем акций при применении первой стратегии. Если, однако, курс акций окажется меньше 100, вы теряете все вложенные в соответствии со второй стратегией средства, и ставка доходности оказывается равной—100%.

Доходная диаграмма для третьей стратегий показана нарйс.'15.3 сплошной линией с изломом. Справа от курса акций, равного 100, она имеет тот же наклон, что и линия для стратегий'свложейием'в199% акций(штриховаялиния), но левее этой точки она горизонтальна и соответствует -5,5%. Это обусловлено тем, что в случае падения курса акций худшее, что может произойти,— так это то, что вы потеряете свои 10000 долл., вложенные в опционы "колл". При этом 90000 долл., вложенные в безрисковые ценные бумаги, увеличатся до 94500 долл. и, таким образом, минимальная ставка доходности по вашему портфелю будет равна ~5,5%*. Как видите, третья стратегия дает нам пример использования опционов для получения минимальной гарантированной доходности7. ,

Все три рассмотренные стратегии, по определению, рассчитаны на повышение курса акций, поскольку они будут применяться лишь в том случае, если у инвестора есть уверенность в подобном, развитии событий на фондовом рынке. Однако выбор наилучшей из них зависит от его, представлений относительно динамики цен и степени рискованности вложений.

Предположим, например, что прогнозное состояние экономики можно описать с помощью трех сценариев, как;это показано в табл. 15,3. ;Вы считаете, что с вероятностью 0,2 будет наблюдаться бум и курс акций возрастет в течение года на 50%, с < вероятностью 0,6 экономика будет находиться в нормальном состоянии и рост на ' рынке составит 10%, а с вероятностью 0,2 произойдет спад и курс акций снизится | на 30%.

6 В случае третьей стратегии выражение для полной доходности портфеля ценных бумаг имеет вид

7 В самом начале использования таких операций создали первый с США взатмный4 фонд, » деятельности которого'использовались стратегии^ применением опционов, — Мопеу Маг1се1/ОрИоп5 1пуегитеп<5, 1пс. В их стратегии 90% актив вкладывалось в ценные бумаги, а 10% — в диверсифицированный портфель опционов "колл ".

Таблица 15.3. Доходность портфеля ценных бумаг: вероятность и доходность в стратегии игры на повышение |

Состояние экономики |

Вероятность |

Безрисковая ставка доходности |

Стратегия 1

100% инвестиций в акции |

Стратегия 2

100% инвестиций в опционы «колл» |

Стратегия 3

10% инвестиций в акции |

Бум

Нормальное

Спад |

0,2

0,6

0,2 |

5%

5%

5% |

50%

10%

-30% |

400%

0

-100% |

44,5%

4,5%

-5,5% |

В табл. 15.3показана ставка доходности для каждой из стратегий при реализации каждого из сценариев. Обратите внимание на строку, соответствующую буму. В случае первой стратегии (100% инвестиций в акции) ставка доходности составит 50%., При применении второй стратегии (100% в опционы "колл") ваши опционы на дату истечения будут стоить 500000 долл., а ставка доходности составит 400%. Для третьей стратегии (10% инвестиций в опционы "колл") ваши опционы будут стоить 50000долл., а облигации — 94500 долл., так что ставка доходности составит

Сравните теперь распределение вероятности доходности для этих трех стратегий по всем трем сценариям. Обратите также внимание на тот факт, что ни одна из перечисленных стратегий не приводит к лучшему результату во всех трех случаях. Вторая стратегия (100% покупка опционов "колл") лучше всего срабатывает в случае бума в экономике, но оказывается худшей в двух других случаях. Третья стратегия дает лучший результат при спаде, но оказывается хуже всего в случае развития других сценариев. Первая стратегия Оказывается оптимальной при нормальном состоянии экономики, но в двух других случаях попадает на второе место.

Таким образом, ни одну из стратегий нельзя считать лучшей во всех отношениях. В зависимости от того, насколько допустимым является для инвестора риск, он может выбирать любую из них. Действительно, инвестор, очень неохотно идущий на риск, может предпочесть вложить всю сумму в безрисковыё ценные бумаги, чтобы в любом ! случае получить 5%-ную доходность.

Контрольный вопрос 15.3.

Четвертая стратегия состоит в том, чтобы вложить 96000долл. В безрисковые ценные бумаги и 4000 долл. – в опционы. Какова минимальная гарантированная ставка доходности? Чему равен наклон прямой на доходной диаграмме справа от точки, соответствующей цене исполнения?

15.3. ПАРИТЕТ ОПЦИОНОВ "ПУТ" И "КОЛЛ"

В предыдущем разделе мы показали, что при использовании стратегии, предусматривающей вложение части средств в безрисковые ценные бумаги, а части — в опцио-ы "колл", можно создать портфель с гарантированной минимальной стоимостью. тот портфель характеризуется таким же наклоном графика цена/доходность, что и Яклон графика в случае вложения в акции, лежащие в основе опциона. Существует и )№й путь получения таких же денежных доходов от инвестиций: покупка акций и щиона "пут".

В табл. 15.4а и на рис. 15.4а показаны платежи, относящиеся к двум отдельным составляющим такой стратегии, которая именуется "защищенный опцион пут" ("рпйесйуе ри1") и проиллюстрировано, как они дополняют друг друга, обеспечивая хеджирование акций. Минимальная стоимость такого портфеля равна цене исполнения 100 долл.

Анализ другой инвестиционной-стратегий, направленной на хеджирование вложений в акции и предусматривающей покупку опциона "колл" и инвестирование части средств в безрисковые облигации, дан в табл. 15.4Ь и на рис. 15.4Ь. Портфель, состоящий из акций плюс европейский опцион "пут" (с ценой исполнения Е) оказывается эквивалентным портфелю, состоящему из безрисковой бескупонной облигации (с номинальной стоимостью Е) и европейского опциона "колл" (с ценой исполнения Е)8. В соответствии с законом единой цены они должны иметь одинаковую стоимость.

Таблица 15.4а. Структура платежей для стратегии инвестирования с защищенным опционом «пут» |

Инвестиционная позиция |

Стоимость позиции на дату истечения |

При ST<100 долл. |

При ST>100 долл. |

Акции

Опцион «пут»

Акции плюс опцион «пут» |

ST

100 долл.- ST

100 долл. |

ST

0

ST |

Рис. 15.4а. Доходная диаграмма для стратегии инвестирования с использованием защищенного опциона "пут"

* В случае американских опционов, которые могут быть выполнены до даты истечения, этора-венство несколько изменяется.

5 Знак max означает, что необходимо использовать наибольшую величину из тех, которые пр ведены в скобках. — Прим. ред.

Таблица 15.4б. Структура платежей для стратегии инвестирования на основе бескупонной облигации и опциона «колл» |

Инвестиционная позиция |

Стоимость позиции на момент истечения |

|

При |

Акции

Опцион «пут»

Акции плюс опцион «пут» |

100 долл.

0

100 долл. |

100 долл.

ST - 100 долл.

ST |

Рис. 15.4Ь. Доходная диаграмма для стратегии инвестирования на основе бескупЬнной облигации опциона "колл"

Связь между ценами описывается следующим соотношением:

(15.1) (15.1)

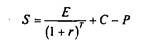

где 8 — курс акций, Е — цена исполнения опциона, Р — цена опциона "пут", г — безрисковая процентная ставка, Г-— промежуток времени до даты истечения опциона, а С — цена опциона "колл"9.

Уравнение 15.1 представляет собой уравнение Паритета опционов "пут" и "колл" (ри1-са11 рагНу ге1а1юп). Помимо использования с целью определения цены любой из четырех ценных бумаг по стоимости трех других, его можно применить также в качестве своеобразного "рецепта" для синтезирования одной из указанных ценных бумаг с помощью остальных трех. Например, переписывая уравнение 15.1 в несколько иной форме, мы находим, что опцион "колл" можно получить в результате следующих действий: инвестор приобрел акции, одновременно одолжив сумму, соответствующую приведенной стоимости цены исполнения (т.е. продал коротко бескупонную и безрисковую облигацию с номинальной стоимостью Е) икупил опцион "пут":

(15.2) (15.2)

Уравнение 15.2 дает некоторое представление о том, какова природа опциона "колл". В соответствии с этим уравнением опцион "колл" можно разложить на три части.

1. Покупка акций.

2. Заем денег для покупки части акций (применение эффекта рычага).

3. Страхование от риска снижения курса акций (покупка опциона "пут").

? До этого момента в обсуждении предполагалось, что выплат дивидендов по акциям до срока истечения опциона не происходит. В общем случае возможная выплата дивидендов усложняетурав-нение паритета опционов "пут" и "колл". При этом, однако, одним из частных случаев, в котором корректировка уравнения паритета очевидна, оказывается случай выплат совершенно определенного и постоянного процентного дохода по дивидендам а один раз в год. В этом случае уравнение паритета принимает вид

Соотношение 15.2 можно также рассматривать как формулу для конвертации опциона "пут" в опцион "колл" и обратно. Предположим, например, что значения переменных в правой части уравнения 15.2 составляют:

>У=^100долл.,^?=100долл.,7'^1год,т=0,08иР=10долл.

В таком случае стоимость опциона "колл", С, должна быть равна 17,41 долл. Вычисляется она так:

С=100-100/1,08+10=17,41

Для того чтобы увидеть, почему так происходит, предположим, что С равна 18 долл. и отсутствуют препятствия для арбитража. В таком случае цена-опциона "коля" слишком высока. Для арбитражера в такой ситуации есть смысл в том, чтобы продать опционы "колл" и купить их эквивалент е применением стратегии замещения. Другими словами, продать дорого и купить дешево. Общие расходы на покупку акций составляют 100 долл.; меньшая часть, 92,59 долл. берется взаймы. Общие издержки при использовании кредитования для покупки акций составляют, таким образом, 7,41 долл. Хеджирование торговых позиций от риска снижениякурса (покупки опциона "пут") обходится в 10 долл., в результате чего общая стоимостьсинтетическоро опциона "колл" составляет 17,41 долл. Биржевой трейдер будет продавать опционы "колл" по цене 18 долл., зарабатывая 0,59 долл. разницы между ценой? опциона "колл" и затратами на создание синтетического опциона "колл", составляющими 17,41 долл. В табл. 15.5 показаны операции, которыми сопровождаются описанные выше процессы.

Таблица 15.5. Арбитражные операции с опционами «колл» и «пут» |

Текущая операция |

Текущее движение денег |

Движение денег на дату истечения |

|

|

При ST <100 долл. |

При ST >100 долл. |

Продажа опциона «колл» |

18 долл. |

0 |

-( ST-100 долл.) |

|

Покупка дублирующего портфеля ценных бумаг

Синтетический опцион «колл» |

Покупка акций

Получение займа в размере приведенной стоимости 100 долл.

Покупка опциона «пут»

Чистые денежные поступления |

-100 долл.

92,59 долл.

-10 долл.

0,59 долл. |

ST

-100 долл.

10 долл. -ST

0 |

ST

-100 долл.

0

0 |

Некоторые дополнительные сведения о характере взаимосвязей между опционами "пут", опционами "колл", акциями и облигациями можно получить, перегруппировав слагаемые в уравнении 15.2 следующим образом:

В таком виде уравнение паритета опционов "пут" и "колл" свидетельствует о том, что

• если курс акций равен приведенной стоимости цены исполнения опциона, то цена опциона "колл" равна цене опциона "пут";

• если курс акций превышает приведенную стоимость цены исполнения опциона, то цена опциона "колл" превышает цену опциона "пут";

• если курс акций меньше приведенной стоимости цены исполнения опциона, то цена опциона "пут" превышает цену опциона "колл".

15.4. ВЛИЯНИЕ ИЗМЕНЧИВОСТИ КУРСА АКЦИЙ НА ЦЕНУ ОПЦИОНА

Чем выше изменчивость курса акций, тем выше цены и опционов "пут", и опционов "колл" на эти акции. Для того чтобы понять, почему это происходит, рассмотрим случай, в котором цена интересующего инвестора пакета акций может принять через год, считая с сегодняшней даты, только одно из двух значений — либо 120 долл., либо 80 долл. — причем каждое из них с вероятностью 0,510.

Таким образом, ожидаемая (или, говоря иначе, средняя) цена пакета акций к концу года составит 0,5 х 120 долл. + 0,5 х 80 долл. = 100 долл.

Рассмотрим теперь бпцион "колл" на акции с ценой исполнения 100 долл., дата истечения для которого наступает через один год. При наступлении срока истечения опцион "колл" либо принесет доход в 20 долл., если цена пакета акций составит 120 долл., либо не будет реализован, если цена составит 80 долл. Таким образом, ожидаемые (средние) поступления по опционам "колл" равны 0,5 х 20 долл. +0,5х0= 10 долл.

Предположим, что цена пакета акций становится более изменчивой, при этом его ожидаемая (средняя) в конце года цена остается прежней. Предположим, например, что два возможных значения цены акций в конце года равны теперь 200 долл. и О, каждое из них может наблюдаться с вероятностью 0,5.

10 В этом разделе использование одинаковых по своему значению терминов "курс акций " и "цена акций " обусловлено стилистическими требованиями. В рассматриваемых примерах пакет акций состоит из 1 акции. — Прим. ред.

Ожидаемая к концу года цена пакета акций по-прежнему равна 100 долл. (0,5 х 200 долл. + 0,5 х 0), однако изменчивость цены теперь значительно выше. Ожидаемая величина денежных платежей по опциону "колл" составит теперь 50 долл. {0,5 х 100 долл. + 0,5 х 0), что выше прежнего на 40 долл. Понятно, что цена опциона "колл" возрастет. Таким образом, мы видим, что повышение изменчивости цени (при неизменной текущей цене акций) приводит к увеличению' ожидаемых доходов по опционам "коля" на эти акции и, таким образом, к повышению складывающейся цены на них. Такое же'утверждение справедливо и для опционов "пут".

Аналогичные соображения применимы и в более общем случае — прц непрерывном распределении вероятностей для цены акций, лежащих в основе опциона. Доход от опциона на дату истечения неможет быть отрицательным. В худшем .случае опцион ничего не будет стоить и контракт не будет выполняться. Таким образом, распределение вероятностей для доходов по опционам при нуле обрезается. Это приводит к тому, что ожидаемые доходы по опционам растут тем больше, при неизменном значении ожидаемых (средних) доходов по акциям, чем больше изменчивость цены подлежащих акций.

Итак, усиление изменчивости курса акций при неизменном текущем курсе и ожидаемой доходности акций приводит к повышению ожидаемой доходности опционов "пут" и опционов "колл'* на эти акции. Следовательно, при повышении изменчивости курса акций возрастают цены на опционы "пут" и "колл". Более того, из уравнения паритета опционов "пут" и "колл" следует, что повышение изменчивости курса акций должно приводить к одинаковому росту цен на опционы "колл" и соответствующие опционы "пут" (т.е. опционы "пут", имеющие тот же срок истечения и цену выполнения, что и опцион "колл").

15.5. ДВУХСТУПЕНЧАТАЯ (БИНОМИАЛЬНАЯ) МОДЕЛЬ ОЦЕНКИ СТОИМОСТИ ОПЦИОНОВ

Как мы уже видели при рассмотрении уравнения паритета опционов "пут" и "колл" (уравнение 15.2), с его помощью можно выразить цену опциона "колл" через курс подлежащих акций, безрисковую процентную ставку и цену соответствующего опциона "пут". Однако было бы желательно иметь возможность рассчитывать цену на опцион "колл", не зная цену на опцион "пут". Для этого необходимо сделать некоторые предположения относительно распределения вероятностей для предполагаемого в будущем курса акций. , ;

Предположим, что курс акций может принимать при наступлении срока истечения опциона только одно из двух возможных значений. Несмотря на то что. такое предположение нереалистично, подобная двухступенчатая модель (^у/о-5Ы1е тоое!) создает основу для более реалистичной и широко используемой на практике биномиальной модели (Ьшопиа! тоае!) оценки стоимости опционов. Интуитивное представление о стоимости опционов на основании двухступенчатой модели ведет также и к модели Блэка—Шоулза.

Метод, используемый в данном случае, подобен тому, что применялся для получения уравнения паритета опционов "пут" и "колл". При использовании только акций и безрискового займа конструируется синтетический опцион "колл". Далее в соответствии с законом единой цены определяется цена опциона "колл", которая должна равняться цене построенного таким образом синтетического опциона "колл".

Рассмотрим одногодичный опцион "колл" с ценой исполнения 100 долл. Мы исходим из того, что цена подлежащего пакета акций в данный м&мент составляет 100 долл. и может; вырасти «ли уиасть в течение года на 20%. Таким образом, на дату истечения опциона, через год, считая от сегодняшней даты,, цена может оказаться равной либо 120 долл., либо 80 долл. Безрисковая: процентная ставка равна 5% годовых.

Сравним теперь доход по опционам "колл" с доходом портфеля, состоящего из акций, покупка которых частично финансировалась с использованием средств, полученных в кредит по безрисковой ставке. Поскольку в качестве обеспечения займа выступают сами акции, максимальная сумма, которую инвестор может получить в виде займа под безрисковую процентную ставку, соответствует приведенной стоимости акций, исходя из минимально возможной через год их цены. Минимальная цена равна 80 долл., таким образом сумма, которую можно получить взаймы сегодня, равна 80 долл. / 1,05 = 76,19 долл. Доходы по этому портфелю находятся в следующей зависимости от курса акций через год.

' Далее следует найти, какая часть пакета акций необходима для дублирования дохода по опциону "колл". Такая часть называется коэффициентом хеджирования (Ьей^е гапо) опциона. В более широком смысле коэффициент хеджирования в двухступенчатой модели представляет собой разность между двумя возможными денежными платежами по опциону, делённую на разность двух возможных предельных цен пакета подлежащих акций: В данном случае это

Таким образом, если бы мы купили 1/2 пакета акций и заняли для этих целей только 38,095 долл., у нас получился бы синтетический опцион "колл". Сумма займа представляет собой максимальную сумму, которая может быть совершенно определенно возвращена с процентами по наступлении срока истечения. Поскольку в нашем примере худший из возможных результатов для половины пакета акций составляет 40 долл., подлежащая займу .сумма равна приведенному значению 40 долл., дисконтированному по безрисковой процентной ставке 5%, что составляет 38,095 долл.

В табл. 15.6 показаны денежные платежи по самому опциону "колл" и посинтети-ческому опциону "колл", генерируемому таким дублирующим портфелем.

В соответствии с законом единой цены опцион "колл" и соответствующий ему дублирующий портфель (синтетический опцион "колл") должны иметь одинаковую стоимость, в результате чего цена опциона "колл" должна равняться

С =0,5^-38,095 долл. = 50 долл. - 38,095 долл. =11,905 долл.

15.6. ДИНАМИЧЕСКОЕ ДУБЛИРОВАНИЕ ОПЦИОНОВ И БИНОМИАЛЬНАЯ МОДЕЛЬ

Рабочая книга Достаточно очевидно, что предположение о существовании через год |Д| только двух возможных значений курса акций является совершенно нереальным. Для того чтобы сделать наш анализ более реалистичным, мы 15.6 дополнительно разделив годичный срок на два периода по полгода и предположим, что курс акций может вырасти либо снизиться в течение каждого полугодия на Ю долл. Таким образом, за год цена пакета акций может измениться максимально на 20 долл. в сторону повышения или понижения. Теперь в конце года будут существовать три возможных курса акций (120 долл., 100 долл. или 80 долл.), а соответствующие доходы по опциону "колл" составят 20 долл., О и 0.

Используемый метод состоит в нахождении стратегии инвестиционного самофинансирования (кЙГ-йпапсшй №уе51теп<: 51га1е8у), способной продублировать структуру денежных платежей (доходов) по опциону "колл" Эта стратегия оказывается динамической, требующей корректировки количества акций и объема займа по истечении шести месяцев в соответствии со сложившимся к этому моменту курсом акций. Примем также, что после начального вложения денег инвестор не добавляет и не забирает средств. , ! ''" : ''!' ' ' • ' 1! •''"'' • •

В каждый момент времени данная стратегия сводится к тому, что уже было рассмотрено в приведенной в предыдущем разделе двухступенчатой модели. На рис. 15.5 соответствующие операции показаны в виде дерева решений.

<

Начальный курс акций составляет 100 долл. (точка А). Вначале осуществляется покупка 1/2 пакета акций за 50 долл., для чего берется заем в размере 45 долл. Таким образом, чистое вложение собственных денежных средств составляет 5 долл. В конце первого шестимесячного периода курс акций составляет либо 110 долл. (точка В), либо 90 долл. (точка С). 13сли ситуация соответствует точке В, следует дополнительно получить заем в размере 55 долл. и купить вторую половину пакета акций. Если же реализуется ситуация, описываемая точкой С, то следует продать акции и погасить заем в 45 долл. Применение такой стратегии обеспечивает к концу года в точности те же денежные платежи, что и реализация опционного контракта.

Данная стратегия после первоначального вложения денежных средств основана на полном самофинансировании. Это означает, что до даты истечения опциона инвестор не вносит дополнительных средств и не забирает средств. Данный результат следует ив того, что, поскольку начальные затраты на применение самофинансирующейся динамической стратегии для формирования портфеля, дублирующего денежные платежи по опциону, составляют 5 долл., в соответствии с законом единой цены сумма в 5'долл. и должна выражать стоимость опциона.

(Рассмотренная выше модель оценки стоимости опциона более совершенна, чем двухступенчатая модель. Она называется биномиальной моделью оценки стоимости опциона11 (Ыпопиа! орйоп-рпств тоае1). Большая реалистичность и точность в биномиальной модели достигаются при делении промежутка времени в один год на все меньшие и меньшие интервалы. Биномиальные модели оценки стоимости опционов широко применяются на практике. Число используемых промежутков времени зависит от требуемой в данном конкретном случае точности.

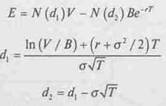

15.7. МОДЕЛЬ ЦЕНООБРАЗОВАНИЯ ОПЦИОНОВ БЛЭКА-ШОУЛЗА

Рабочая книга Более реалистичная и часто используемая на практике модель оценки стоимости опционов на акции — это модель Блэка—Шоулза". При ее выводе используются соображения, аналогичные 15.7 описанным выше, однако при этом предполагается осуществление непрерывной корректировки дублирующего портфеля.

В исходную формулу Блэка—Щоулза для определения цены европейского опциона "колл", входят пять параметров, значение четырех из которых доступны инвесторам:

курс акций 5, цена исполнения Е, безрисковая процентная ставка (непрерывно начисляемая процентная ставка в пересчете на год для безрисковых ценных бумаг со сроком погашения, равным сроку истечения опциона) г, и промежуток времени до срока истечения опциона Т.

Эта формула имеет вид:

(15.4) (15.4)

где 13

С — цена опциона "колл"

•У — курс акций

Е — цена исполнения опциона .

К -— безрисковая процентная ставка (непрерывно начисляемая процентная ставка

(в пересчете на год) для безрисковых ценных бумаг со сроком погашения, равным сроку истечения опциона))

Г—промежуток времени до срока истечения опциона в годах

а— риск подлежащей акции, измеряемый стандартным отклонением доходности акции, представленной как непрерывно начисляемый процент (в расчете на год)

1п—натуральный логарифм

е — основание натурального логарифма (приблизительно 2,71828)

М(а) — вероятность того, что значение нормально распределенной переменной меньше </

"По «опросам, связанным с развитием биномиальной модели, см. Сох, Лож$, ат1 КиЫпЛет, "Ор1юп Рпсту А ЗтрН^еЛ АрргоасН ", Лита! о/ Ппапсю! есопопчс!, 7 (1979), 229-263.

12 РксНег В1ас1с, ап(1 А/угоп ИсШез, "ТНе рпст^ о/ ОрИом апй ОЛег Согрога1е ЫаЫИИе5 ", Лита1 о/РоПНса! Есопоту, 81 (Мау/Лпе 1973).

13 Непрерывно начисляемая ставка доходности равна натуральному логарифму (1+ ставка доходности).

Выражение для стоимости опциона "пут" можно получить, произведя подстановку величины С из уравнения паритета опционов "пут" и "коля", т.е. воспользовавшись соотношением Р = С - 8 + Ее'^. В результате получаем формулу для нахождения стоимости опциона "пут":

При выводе своего уравнения Блэк и Шоулзпредположили, чтоДо даты истечения опциона выплата дивидендов не производится. Мертон обобщил эту модель, добавив к ней возможность получения постоянного дивидендного дохода,' №14 В результат^ была получена формула для оценки стоимости опциона с учетом дивидендов:

(15.5)

Обратите внимание на тот факт, что ожидаемая доходность акций в выражении для оценки стоимости опциона в явном виде не фигурирует. Ее влияние осуществляется через изменение курса акций. Любые изменения в ожиданиях Относительно будущего курса акций или ожидаемой доходности от инвестиций в акции будут приводить к изменению курса акций и, таким образом, к изменению стоимости опциона "колл". Однако при любом заданном курсе акций цену опциона можно определить и не зная ожидаемой доходности акций. Финансовые аналитики, спорящие по поводу ожидаемой доходности акций, вполне могут, исходя из складывающегося курса акций, прийти к единому мнению относительно цены опциона.

В реальной ситуации ни изменчивость (о), ни дивидендная доходность акции (а) не известны с полной определенностью, и опыт свидетельствует о том, что обе эти величины подвержены случайным изменениям с течением времени. На практике используются специально разработанные модели, учитывающие вероятностный характер этих переменных. Расчет с использованием формулы оценки стоимости опциона с корректировкой по выплате дивидендов, выраженной уравнением 15.5, легко проводится с применением электронных таблиц. Один из примеров таких расчетов включен в качестве приложения к этому учебнику.

Для удобства представим информацию в виде таблицы, подобно тому, как это сделано при расчете приведенной стоимости в главе 4; Предположим, например, что мы хотим рассчитать стоимость опционов "колл" и "пут" сроком на шесть месяцев с ценой исполнения 100 долл., для которых курс подлежащих акций равен 100 долл., дивидендная доходность составляет 3% годовых, а изменчивость курса акций равна 0,20. Безрисковая ставка равна 8% годовых. Исходные и выходные данные программы оценки стоимости опционов представлены в табл. 15.7.

Таблица 15.7. Таблица расчета стоимости опциона

S |

E |

R |

T |

d |

s |

Результаты |

100 |

100 |

0,08 |

0,5 |

0,03 |

0,2 |

С=6,79 долл. |

Р=4,35 долл. |

v " КоЬеП С. МеНоп, "ТНеогу о/КаНопа! ОрНоп Рпст^", Ве11Лита1 о/ Мапаутеп! 8с1епсе, 4 (Зрппе 1973).

В табл. 15.8 кратко охарактеризовано влияниешести исходных параметров на цены опционов "колл" и опционов "пут", всоответствии с уравнением 15.5.

Эта таблица интерпретируется следующим образом.

• Увеличение курса подлежащих акций приводит к росту цен на опционы "колл" и снижению цен на опционы "пут".

• Увеличение цены исполнения приводит к снижению цен на опционы "колл" и росту цен на опционы "пут".

• Усиление изменчивости курса акций приводит к росту цен как на опционы "колл", так и на опционы "пут".

• Увеличение промежутка времени до даты истечения опциона приводит к росту цен на опционы "колл" и росту цен на опционы "пут"15.

• Увеличение процентной ставки приводит к росту цен на опционы "колл" и снижению цен на опционы "пут".

• Увеличение дивидендной доходности приводит к снижению цен на опционы "колл" и росту цен на опционы "пут".

В частном случае, когда курс акций, лежащих в основе опциона, равен приведенному значению цены "страйк" (т.е. В частном случае, когда курс акций, лежащих в основе опциона, равен приведенному значению цены "страйк" (т.е.

), для расчета цен опционов можно использовать удобную приближенную формулу

Такое приближение справедливо и для цены опционов "пут". Таким образом, если курс акций равен 100, цена "страйк" равна 108,33 долл., срок истечения составляет один год, безрисковая процентная ставка составляет 8%, выплаты по дивидендам равны нулю, а изменчивость курса равняется 0,20, приблизительная стоимость как опциона "колл", так и опциона "пут" равна 0,08 цены акций, или 8 долл16.

Если для расчета соответствующих цен на такие опционы воспользоваться точной формулой (уравнение 15.5), окажется, что приближенная формула дает достаточно точные результаты:

15 Это относится только к американским опционам.

16 Обратите внимание на тот факт, что процентная ставка в приближенную формулу невходит.

15.8. ПОДРАЗУМЕВАЕМАЯ ИЗМЕНЧИВОСТЬ

Рабочая книга Подразумеваемая изменчивость (ппрИес! уо1а1Ш1у) определяется как такое

Ш значение о, при котором текущая рыночная цена опциона равна значе-1^ нию, рассчитанному с использованием формулы для оценки стоимости 15.8 опциона. Предположим, что В рассмотренном выше примере мы имеем значения, приведенные в левой части таблицы (включая цену 7,97 долл. для опциона "колл")

5 |

Е |

К |

Г (Г |

С |

о |

100 |

108,33 |

0,08 |

1 0 |

7,97 |

? |

Таблица 15.8. Факторы, определяющие цену опционов

Рост |

Опцион «колл» |

Опцион «пут» |

Курс акций S

Цены исполнения Е

Изменчивости s

Времени до даты истечения Т

Процентной ставки r

Денежных дивидендов d |

Растет

Снижается

Растет

Растет

Растет

Снижается |

Снижается

Растет

Растет

Растет

Снижается

Растет |

Подставив эти величины в уравнение 15.6 и решив его относительно о; найдем изменчивость курса при такой цене опциона. В данном случае подразумеваемая изменчивость курса акций равна 0,2.

На чикагской бирже по торговле опционами СВОЕ строится индекс подразумеваемой изменчивости для индекса 5&Р 100, предназначенный для использования в качестве основы при заключении новых фьючерсных и опционных контрактов на базе подразумеваемой изменчивости17. Этот индекс подразумеваемой изменчивости (У1Х) предназначен для минимизации статистического отклонения при использовании информации на основе значений восьми опционов на индексы 5&Р 100 со сроком истечения около 30 дней.

На рис. 15.6 показаны значения индекса подразумеваемой изменчивости У1Х за период с 1986 года по 1993 год. Видно, что в течение этого промежутка времени наблюдались некоторые флуктуации этого индекса. Во время обвала на фондовом рынке в октябре 1987 года наблюдается высокий пик. В дальнейшем значение индекса вернулось к исходному значению.

77 Детальное описание построения индекса У1Х на бирже СВОЕ можно найти у К. Е. }УНа1еу, "ВетаНуез оп Маг1се1 Уо1аИИ(у: Неарп^ Гоой 1лп^ Оуегаие ", Лита1 о/ Ветайуе5 (Ра11 1993), рр. 80-82.

15.9. АНАЛИЗ УСЛОВНЫХ ТРЕБОВАНИЙ:

КОРПОРАТИВНЫЕ ОБЛИГАЦИИ И АКЦИИ

Рабочая книга M

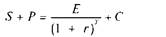

Анализ условных требований (contingentclaimsanalysis) опирается на рассмотренную ранее методику создания синтетического опциона. В этом разделе мы покажем ее применение для оценки стоимости долговых обязательств и капитала фирмы при условии, что имеется информация об общей стоимости фирмы.

Наша гипотетическая фирма Debtco, проводящая операции с недвижимостью, выпустила ценные бумаги двух типов: обыкновенные акции (1 миллион акций) и бескупонные облигации общей номинальной стоимостью в 80 млн долл. (80000 облигаций номиналом 1000 долл.). Срок погашения облигаций фирмы Debtco наступает через год, считая с сегодняшнего дня. Какова отдельно рыночная стоимость акций и облигаций фирмы Debtco, если общая рыночная стоимость этой фирмы составляет 100 млн долл.? Пусть V— текущая рыночная стоимость активов фирмы Debtco (100 миллионов долл.) Е — текущая рыночная стоимость акционерного капитала DebtcoD — текущая рыночная стоимость заемного капитала (облигаций) DebtcoНам известно, что общая рыночная стоимость акционерного и заемного капитала этой фирмы равна 100 млн долл.:

V = D + Е = 100 млн долл.

Мы хотим получить отдельно значения Е и D.

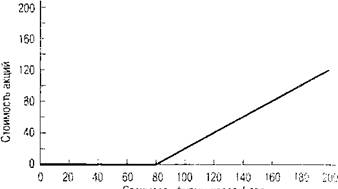

Рассмотрим возможные доходы владельцев ценных бумаг при наступлении через год срока погашения облигаций. Доходные диаграммы приведены на рис. 15.7 и 15.8. Если стоимость активов фирмы превышает номинальную стоимость ее долговых обязательств (т.е. если f[ > 80 млн долл.), акционеры получают разность между этими двумя величинами (т.е. Fi—80 млн долл.). Однако в том случае, если стоимость активов окажется меньше 80 млн долл., компания не выполнит взятых долговых обязательств, а акционеры не получат ничего. Все активы фирмы достанутся держателям облигаций'8.

200 -

,s 160 -

I -t 120 -

»S

0

ё 80 - —————————————————

О 20 40 60 80 100 120 140 160 180 200 Стоимость фирмы через 1 год

Рис. 15.7. Доходная диаграмма для облигаций Debtco

Примечание. Если активы фирмы будут стоить меньше 80 млн долл., то держатели облигаций получат стоимость всех ее активов Если активы фирмы будут стоить больше 80 млн долл., то держатели облигаций получат только 80 млн долл.

" Такая ситуация наблюдается в том случае, если отсутствуют затраты на процедуру банкротства, а правила преимущественных выплат по обязательствам фирмы строго соблюдаются. В действительности же реализация процедуры банкротства требует определенных затрат.

Стоимость фирмы через год

Рис. 15.8 Доходная диаграмма для акций Debtco

Примечание Если активы фирмы будут стоить меньше 80 млн долл, то акционеры ничего не получат Если активы фирмы будут стоить больше 80 млн долл., то акционеры получат разность между стоимостью активов и 80 млн долл

Из рис. 15.7 видно, что, когда стоимость фирмы опускается ниже 80 млн долл., владельцы облигаций претендуют на все активы, а в случае, когда стоимость фирмы превышает 80 млн долл., владельцы облигаций получают только причитающиеся им 80 млн долл. Из рис. 15.8 следует, что если стоимость фирмы составляет меньше указанной суммы, то акционеры ничего не получают, а при стоимости фирмы, превышающей 80 млн долл., им достается разность между стоимостью фирмы и 80 млн долл.

Обратите внимание на тот факт, что доходная диаграмма для акционеров фирмы Debtco идентична доходной диаграмме для владельцев опционов "колл" если принять, что в основу опциона положены собственно активы фирмы, а цена исполнения равна номинальной стоимости долговых обязательств. Таким образом, мы можем применить для этого случая формулу 15 5, изменив соответствующим образом используемые в ней обозначения. Получаемая в результате формула, которую можно использовать для оценки стоимости акционерного капитала фирмы, имеет вид:

(15.6)

где

V— стоимость фирмы

Е— стоимость акционерного капитала фирмы

В — номинальная стоимость бескупонных дисконтных облигаций

г— безрисковая процентная ставка

f— промежуток времени до срока погашения облигаций в годах

а— стандартное отклонение непрерывно начисляемой ставки доходности активов

фирмы (в пересчете на год) In — натуральный логарифм

е — основание натурального логарифма (приблизительно 2,71828) N(d) — вероятность того, что значение нормально распределенной переменной

меньше d

Стоимость облигаций, D, по определению равна V — Е. Непрерывно начисляемая обещанная процентная ставка по долговым обязательствам R равна, таким образом,

При применении уравнения 15 6 можно пользоваться теми же программами, что и для расчета стоимости опционов в соответствии с уравнением 15.5. При этом необходимо лишь иначе интерпретировать входные и выходные данные. Пусть безрисковая процентная ставка равна 8% годовых, а изменчивость стоимости активов фирмы составляет 0,3. В этом случае вместо табл. 15.7 мы получаем таблицу 15.7а.

Стоимость заемного капитала равна V — Е:

D = 100 млн долл. - 28,24 млн долл. = 71,76 млн долл.

Таким образом, обещанная непрерывно начисляемая процентная ставка по долговым обязательствам R равна

R = In (80 / 71,76) = 0,1087 или 10,87% годовых

В соответствии с полученными результатами и имея безрисковую процентную ставку в 8% годовых, потенциальным покупателям облигаций Debtco должна предлагаться доходность при погашении, равная 10,87%.

Таблица 15.7а. Расчет акционерного капитала [

ку. ' •'S'&Sgf' 1

V |

в |

ff |

Г |

|

|

0 |

Результат |

100 |

80 |

0,08 |

1 |

|

|

0,3 |

? = 28,24 млн долл |

Рассмотрим теперь частный случай, при котором стоимость активов фирмы равна приведенной номинальной стоимости облигаций, оцененной с применением безрисковой процентной ставки. Имеем выражение

Приближенное значение для акционерного капитала корпорации в этом случае определяется как

Пусть V= 100, В-= 108,33, о == 0,3, Г= 1; воспользовавшись приближением, приходим к

Е =12 млн долл. При использовании точной формулы получаем

|

V |

в |

г |

Г |

0 |

Результат |

|

|

100 |

108,33 |

0,08 |

1 |

0,3 |

Е = 11,92 млн долл |

|

Контрольный вопрос 15.8 |

Какой была бы доходность при погашении облигаций Debtco в рассмотренном выше частном случае? |

15.10. КРЕДИТНЫЕ ГАРАНТИИ

функционирование механизма выдачи гарантий по кредитным рискам распространяется на все элементы финансовой системы и играет важную роль в корпоративных и государственных финансах. Родительские компании обычно гарантируют долговые обязательства своих дочерних подразделений. Коммерческие банки и страховые компании предлагают за соответствующую плату гарантии для широкого ряда финансовых инструментов, начиная с традиционных аккредитивов и заканчивая процентными ставками и валютными свопами.

В качестве самых крупных гарантийных учреждений, как правило, выступают правительства и правительственные структуры. Даже в Соединенных Штатах Америки где доминирует философия ограниченного вмешательства государственных структур в частный сектор, федеральные и местные органы власти предоставляют широкий спектр финансовых гарантий. Самым важным среди них, как в экономическом так и политическом отношении, является страхование банковских вкладов. Однако гарантии широко используются и в других случаях. В корпоративном секторе правительство гарантирует долги малого бизнеса, в некоторых случаях это было сделано и для очень крупных предприятий. Корпорация PensionBenefitGuaranteeCorporation (PBGC) предоставляет ограниченные гарантии пенсионных выплат. В качестве других видов некорпоративных обязательств, выполнение которых гарантировано правительством США, можно назвать ипотечные кредиты для строительства жилья, займы для фермеров и студентов. Правительство США предоставляет также в качестве формы международной помощи гарантии по долгам других государств.

Однако механизм гарантий распространен даже шире, чем можно предположить по такому перечню явных гарантий. Каждый раз при заключении кредитной сделки ее участники предусматривают неявное гарантирование этой сделки. Для того чтобы убедиться в этом, рассмотрим базовое тождество, выполняющееся как с формальной, так и с фактической точки зрения.

Рискованный кредит + гарантии возвращения кредита = кредит, свободный от риска непогашения (безрисковый кредит)

Рискованный кредит = безрисковый кредит — кредитные гарантии

Таким образом, каждый раз, когда в Америке кредиты (в долларах) предоставляются кому-либо за исключением правительства США, кредиторы неявным образом также продают и гарантии данных кредитов. В свете этого осуществление кредитных операций состоит из двух, различных в функциональном отношении, сделок: предоставления безрискового кредита и принятия кредитором на себя риска неуплаты по нему.

Для более детального рассмотрения этого момента может оказаться полезным разбить кредитную деятельность на два этапа: (1) приобретение гарантии и (2) получение займа. Предположим, что гарант и кредитор — два разных субъекта. На первом этапе заемщик покупает у гаранта за 10 долл. гарантию возврата кредита. На втором этапе заемщик предъявляет эту гарантию кредитору и получает заем в 100 долл. под безрисковую процентную ставку в 10% годовых. Заемщик в результате получает чистую сумму в (100 долл. — 10 долл.) 90 долл. в обмен на обязательство вернуть через год 110 долл.

Безусловно, часто в качестве кредитора и гаранта выступает один и тот же субъект, например коммерческий банк, и заемщик просто получает 90 долл. в банке, обязуясь выплатить через год 110 долл. Обещанная процентная ставка по такому займу составляет в таком случае 22,22%, и определяется следующим образом: (110 долл-90 долл.)/90 долл. Эта предлагаемая ставка отражает как безрисковую процентную ставку, так и плату за предоставление гарантии. Для того, чтобы убедиться, что здесь присутствуют два различных действия, обратите внимание на тот факт, что обладатель рискованного долга может купить гарантии у третьей стороны за 10 долл. Совокупные инвестиции кредитора в этом случае составят 90 долл. +10 долл. = 100 долл., а гарантированный платеж составит 110 долл.

Таким образом, в реальности получение любого кредита по своей сути эквивалентно получению собственно безрискового кредита и одновременному предоставлению гарантии погашения данного кредита. В сущности, кредитор выдает безрисковый кредит, одновременно уменьшая его на величину гарантии, требуемой для обеспечения его возврата. Соотношение гарантии и безрискового кредита может сильно меняться. Покупка облигаций высокого класса (класс ААА) практически приравнивается к предоставлению безрискового кредита. Лишь очень незначительная составляющая такого займа приходится на гарантию. В противоположном случае долговые обязательства низкого класса, или, говоря иначе, "бросовые" облигации, содержат, как правило, большею долю гарантийной составляющей.

Гарантия присутствует также и при заключении других финансовых контрактов, а не только займов. Например, при заключении своп-контрактов гарантии выполнения его сторонами взятых на себя обязательств часто предоставляются третьей стороной, выступающей в качестве финансового посредника. Если такая гарантия не предусмотрена, каждая из сторон обеспечивает де-факто гарантии выполнения обязательств. Поскольку фирмы, не специализирующиеся на финансовой деятельности, все шире используют такие контракты, их менеджерам необходимо лучше понимать методы эффективного управления связанными с ними явными и неявными гарантиями.

Для анализа управления такими гарантиями можно использовать теорию ценообразования опционов. Гарантии подобны опционам "пут". Гарант (поручитель) должен осуществить предусмотренный финансовым инструментом денежный платеж, если его эмитент не способен это сделать. Потери, которые несет поручитель, равны разности между обязательствами по контракту, который он гарантировал, и выручкой от продажи подлежащих реализации активов должника, выступающих в качестве его обеспечения или залога (collateral) по данному обязательству.19 Эта разность называется дефицитом {shortfall). Обычно о неплатежеспособности должника свидетельствует положительный дефицит.

Рассмотрим, например, прибыль, получаемую при предоставлении какой-либо отдельной гарантии. Если стоимость залога, включающего активы V, превышает предусмотренные по гарантированным обязательствам платежи Е, поручитель оставляет себе эту разность и ничего не платит из своих средств. Однако в том случае, если стоимость активов меньше, чем следующие по обязательствам платежи, поручитель должен выплатить разность, Е — V. Максимальный доход, получаемый поручителем, равен премии плюс проценты, получаемые при вложении премии до момента выплаты убытков или окончания срока действия гарантии. Этот максимальный доход снижается за счет дефицита или потерь, следующих в результате неплатежеспособности получателя кредита. Максимальные потери для поручителя могут сравняться с величиной платежа, следующего по обязательствам. Таким образом, функция, определяющая доход поручителя, имеет вид Р - max [0, Е - V\, где Р— премия плюс проценты, получаемые от ее вложения.

15.10.1. Гарантии: пример

Вернемся теперь к примеру с фирмой DebtcoCorporation, рассмотренному выше. Предположим, что банк, страховая компания или правительство гарантируют погаше-кие облигаций Debtco. Чему должна равняться реальная рыночная стоимость такой га-Рантии? Один из методов ее расчета состоит в том, чтобы найти разность между приведенной стоимостью безрисковых облигаций, по которым предусмотрены такие же доходы, как и по облигациям фирмы Debtco, и стоимостью негарантированных облигаций Debtco.

Ввиду того что безрисковая непрерывно начисляемая процентная ставка равна 0,08 годовых, а по долговым обязательствам предусмотрена выплата 80 млн долл. по наступлении срока погашения через год, считая с сегодняшней даты, приведенная стоимость этих облигаций при допущении, что они являются безрисковыми, составляет

PV = SOe'0 млн долл. = 73,849 млн долл.

Поскольку их стоимость без гарантии равна 71,759 млн долл., стоимость гарантии должна равняться разности:

Стоимость гарантии = Стоимость с гарантией - Стоимость без гарантии = 73,849 млн долл. -71,759 млн долл. = 2,09 млн долл.

Существует, однако, и другой способ расчета стоимости гарантии. Гарантирование возврата кредита соответствует выписыванию опциона на активы фирмы Debtco с ценой "страйк", равной номинальной стоимости облигаций. Таким образом, стоимость гарантии можно рассчитать, воспользовавшись скорректированной формулой для оценки стоимости опциона "пут":

V |

в |

г |

Т |

0 |

Результат |

100 |

80 |

0,08 |

1 |

0,3 |

0=2,09мтр,опп |

15.11. ДОПОЛНИТЕЛЬНЫЕ СФЕРЫ ПРИЛОЖЕНИЯ МЕТОДА ОЦЕНКИ СТОИМОСТИ ОПЦИОНОВ

Многие финансовые контракты содержат встроенные опционы.20 В качестве примеров из области финансов домохозяйств можно привести право предоплаты, дающее возможность пересмотра выплачиваемого кредитору процента по займу в случае снижения процентных ставок в экономике, или же пример с арендой автомобилей, при которой клиент имеет право, но не обязан, приобрести автомобиль по окончании срока аренды по заранее определенной цене.

Следует сказать, что метод оценки стоимости опционов используется не только для анализа финансовых инструментов. Помимо последних, существует целый ряд так называемых реальных опционов (realoptions). Наиболее используемая область их при менения — инвестиционные решения фирм. Кроме того, анализ с помощью реальны опционов применяется в случае рассмотрения инвестиций в недвижимость принятия решений по вопросам развития компаний. Основной элемент использо ния оценки стоимости опционов здесь тот же, что и в случае рассмотренных вы

20 Много ссылок по этому вопросу можно найти у R. С. Merton, "Applications of Option- Theory: Twenty-Five Years Later", American Economic Review (June 1998), pp. 323-349, на основе э работы и построен данный раздел.

примеров: неопределенность вариантов будущего развития. Если бы это было не так не возникло бы и необходимости в создании опционов, поскольку мы в каждый данный момент знали бы, что собираемся делать дальше. При наличии изменяющихся факторов внешнего окружения предприятия методика определения направлений деятельности при наступлении того или иного варианта развития событий имеет существенную ценность. Именно с этой точки зрения теория оценки стоимости опционов важна для руководства предприятия.

Основные виды опционов, которые используются в рамках решений, касающихся оценки стоимости инвестиционных проектов, — это опционы по поводу начала или расширения деятельности; опционы по поводу прекращения или заключения контракта; а также опционы по поводу ожидания, медленного снижения или ускорения развития. Существуют опционы по поводу роста, которые включают в качестве возможного выбора создание дополнительных мощностей, возможность создания новых товаров и даже новых коммерческих предприятий, но не налагают обязательств поступать таким образом в случае, если это оказывается экономически нецелесообразным.

Пример реальных опционов можно найти в области производства электроэнергии. Электростанцию можно построить с ориентацией на один вид топлива, такой, например, как нефть или природный газ, или же ее можно спроектировать таким образом, чтобы обеспечивалась возможность использования любого из них. Ценность такого опциона состоит в возможности использовать в каждый данный момент времени то топливо, которое можно приобрести по меньшей цене. Но для того, чтобы им воспользоваться, необходимо учитывать как более высокую стоимость строительства, так и менее эффективное преобразование энергии, чем в случае применения соответствующего специализированного оборудования.

Другой пример мы находим в индустрии развлечений, он связан с принятием решения о создании продолжения какого-либо фильма. Выбор создателей фильма состоит в следующем: либо запускать в производство и сам фильм, и продолжение одновременно, или же подождать и выпустить продолжение после того, как станет известно, имеет ли успех сам фильм. Не надо быть специалистом в кинематографии, чтобы догадаться, что, если пойти первым путем, затраты на создание продолжения окажутся меньшими. Несмотря на это, обычно выбирается вторая возможность, особенно в случае дорогостоящих фильмов.

С экономической точки зрения причина состоит в том, что второй путь дает возможность выбора (опцион) отказаться от выпуска продолжения (если, например, исходный фильм не имеет достаточного успеха). Если же продюсер практически уверен в том, что продолжение будет создаваться, то ценность ожидания более достоверной информации для принятия решения (стоимость опциона) оказывается незначительной, и затраты на производство в дальнейшем продолжения фильма могут оказаться большими, чем доход от него. Таким образом, мы снова видим, что элемент неопределенности оказывается критичным для принятия решений, а модель оценки стоимости опционов позволяет получить количественную оценку затрат и доходов от реализации возможных вариантов.

Принимаемое отдельным человеком решение о том, сколько следует уделить внимания обучению с отрывом от производства, можно сформулировать как оценку Стоимости опциона в вопросе о том, когда следует закончить подготовку к работе и приступить к ней. В классическом компромиссе между работой и свободным временем человек, имеющий возможность изменять количество рабочих часов и, следовательно, заработную плату, обладает существенно более ценным опционом по сравнению с работником, часы работы которого фиксированы. Заработная плата, социальное обеспечение и минимальный уровень в планировании пенсии, обеспечивающие 'минимальные выплаты по пособиям, имеют структуру, подобную опционам.

Медицинское страхование характеризуется большим разнообразием предлагаемых клиенту вариантов. Основной момент здесь состоит в том, соглашается ли он пользоваться услугами только заранее оговоренных врачей и больниц (по плану НМО\ оставляет за собой право выбирать больницу или врача, не входящих в эту сир-то"

ч ,- ,- - ""icmv.

При принятии решения, какой вид страхования выбрать, потребитель решает задач об оценке стоимости опциона применительно к ценности возможности выбора. Очень похожая структура оценки возникает в случае выбора (т.е. фактически наличия соответствующего опциона) между использованием вариантов с повременной и фиксированной оплатой при пользовании услугами кабельного телевидения.

Стоимость опциона может составлять существенную часть общей стоимости предоставляемых государством прав на ведение геологоразведочных работ нерезидентами и на использование квот на загрязнение окружающей среды. Метод анализа стоимости опциона обеспечивает количественную оценку принимаемых правительством решений по экономическим вопросам, например о том, строить ли дороги в регионах с малой плотностью населения, в свете того, не благоразумнее ли отказаться от развития сельских дорог, если они используются недостаточно интенсивно.

С применением модели оценки стоимости опционов рассматривались различные аспекты законодательного характера и налогообложения, затрагивающие вопросы политики и поведения людей в различных ситуациях. К ним относятся оценка возможностей (опциона), существующих для истца в судебном процессе. Так, например, применение законов о банкротстве, включая условия ограничения ответственности, или анализ нарушений налогового законодательства в вопросах, связанных с недвижимостью и другими видами собственности, предполагает выбор между отчуждением собственности и восстановлением в правах при выплате задолженности.

Теоретические положения, применяемые при оценке стоимости опционов, зарекомендовали себя в качестве полезного метода в анализе стратегических решений. Вначале их применение в этой сфере относилось к области энергетики, в которой не только необходимо долгосрочное планирование, но и требуются достаточно масштабные инвестиции, а неопределенность возможных вариантов высока. Поскольку энергетика служит основой развития любой экономической системы, такое использование теории ценообразования опционов применимо как для развитых, так и для развивающихся стран. В некоторых случаях модели, основанные на теории ценообразования опционов, могут стать стандартными инструментами в стратегическом планировании.

Резюме

• Опционы могут использоваться инвесторами для варьирования инвестиционных рисков. Комбинируя безрисковые ценные бумаги с опционами "колл" на акции и индексы, инвестор может выходить на гарантированный минимальный уровень доходности.

• Портфель ценных бумаг, состоящий из акций и европейских опционов "пут, эквивалентен комбинации из безрисковой облигации с номинальной стоимостью, равной цене исполнения опциона и европейского опциона "колл". Таким образом, в соответствии с законом единой цены, приходим к уравнению паритета опционов "пут" и "колл":

(15.1)

где S — курс акций, Р — цена опциона "пут", г - безрисковая процентная ставка, Т — промежуток времени до срока истечения опциона, а С — цена опциона "колл".

• На основе акций, лежащих в основе опциона, и безрисковых ценных бума можно сконструировать синтетический опцион. Для этого необходимо восполь зоваться стратегией динамического дублирования, обеспечивающей самофинансирование инвестиций после первоначального вложения. В соответствии с 1Л законом единой цены цена опциона определяется формулой

(15.5)

где

С— цена опциона "колл"

S — текущий курс подлежащих акций

Е — цена исполнения опциона

г — безрисковая процентная ставка (непрерывно начисляемая процентная ставка (в пересчете на год) для безрисковых ценных бумаг со сроком погашения, равным сроку истечения опциона)

Т— промежуток времени до срока истечения опциона в годах

а— риск подлежащей акции, измеряемый стандартным отклонением доходности акции, представленной как непрерывно начисляемый процент (в пересчете на год)

In — натуральный логарифм е — основание натурального логарифма (приблизительно 2,71828)

N(d) — вероятность того, что значение нормально распределенной переменной меньше d

Методику, аналогичную методике оценки стоимости опционов, можно применить и в других случаях. Во-первых, для оценки стоимости условных требований, связанных с поступлением доходов от акций и облигаций. Во-вторых, для оценки кредитных гарантий. В третьих, для оценки стоимости реальных опционов, содержащихся в инвестиционных решениях в связи с проведением научно-исследовательских работ и выбором направлений развития технологий производства.

Основные термины

• условное требование (contingent claim), 469

• опцион "колл" (call), 470

• опцион "пут" (put), 470

• цена "страйк" (strike price), 470

• цена исполнения (exercise price), 470

• дата истечения (expiration date), 470

• американский опцион (American-type option), 470

• европейский опцион (European-type option), 470

• биржевые опционы (exchange-traded option), 471

• внебиржевые опционы (over-the-counter option), 471