Библиотека

Теология

КонфессииИностранные языкиДругие проекты |

Ваш комментарий о книге Егишянц С. Тупики глобализации: торжество прогресса или игры сатанистов?ОГЛАВЛЕНИЕЧАСТЬ I. ПОСПЕЛА КЛЮКВА В САДУ У ДЯДИ СЭМАМой дядя самых честных правил, Когда не в шутку занемог, Он уважать себя заставил И лучше выдумать не мог. А.С. Пушкин

Трудно сказать, есть ли что-то общее у почтенного родственника Евгения Онегина с нашим современником по кличке «дядя Сэм», но чувства, которые испытывал «молодой повеса, летя в пыли на почтовых», знакомы немалому числу современных нам государственных мужей по всему миру. Лидер мировой экономики и вправду заболел не на шутку, после чего принялся вести себя подобно слону в посудной лавке, вызывая повсюду нешуточное раздражение. Меж тем с диагнозом бесноватому дядюшке выходит изрядный конфуз: одни называют нынешний кризис в США самым незначительным за всю послевоенную историю, а иные тревожно поминают великую депрессию, считая ее вполне актуальной для наших дней. Можно отметить, что многие аналитические материалы страдают одним недостатком — они цепляются лишь за какие-то отдельные аспекты кризиса, не пытаясь проанализировать всю картину в целом. Автор этих строк попытался по мере своих скромных сил восполнить этот недочет, пройдясь неспешным 10 шагом по американской истории, экономической теории и деталям современного нам кризиса — и теперь представляет на суд читателей плоды «ума холодных наблюдений и сердца горестных замет».

КРАТКИЙ КУРС НОВЕЙШЕЙ ИСТОРИИ США

Великая депрессия стоит особняком в экономической истории США XX века. Это и самое резкое изменение во внешне плавном течении событий, и своего рода естественный рубеж, разделяющий то, что было «до», от того, что стало «после». Вот именно к тому, что «после», мы сейчас и обратимся, оставив на некоторое время саму депрессию. Вопреки расхожим представлениям, первой реальной мерой президента Рузвельта были отнюдь не макроэкономические мероприятия, а банальный дефолт. Здесь нужно отметить, что по причине доминирующего положения американского доллара в мировой валютной системе всякий дефолт в США обычно принимает форму девальвации, то есть обесценивания валюты. Механизм прост: допустим, вы англичанин и у вас был 1 млн фунтов стерлингов, которые вы обменяли на доллары по курсу 2 доллара за фунт. Полученные 2 млн долларов вы вложили в американские облигации и через год получили их обратно вместе с небольшим доходом. Допустим, этот доход составил 100 тысяч долларов — таким образом, всего у вас теперь 2,1 млн долларов. Но за это время американское правительство провело полуторакратную девальвацию своей валюты, так что теперь за 1 фунт дают уже не 2, а 3 доллара. В результате ваши 2,1 млн долларов превращаются всего лишь в 0,7 млн фунтов, в то время как изначально вы имели 1 млн, так что итогом всех ваших операций становится убыток в размере 30%. В день своей инаугурации 5 марта 1933 года свежеизбранный президент Рузвельт объявил о почти двукратном снижении курса доллара по отношению к золоту — или, что 11 то же самое, об удорожании золота в долларовом выражении. До этого момента цена золота в долларах была жестко зафиксирована, и правительство категорически не имело права ее менять. Более того, президентским декретом население обязывалось сдавать все имевшиеся у него золотые слитки и монеты государству — причем по старой, гораздо более низкой цене золота. Ослушавшимся этого приказа грозили 10 лет тюрьмы и огромные штрафы. Спустя 4 года все отобранное государством золото было торжественно свезено в специально построенное хранилище Форт-Нокс, что в штате Кентукки. По оценкам экспертов, после окончания Второй мировой войны там хранилось около 20 000 тонн золота, то есть около 70% мировых запасов. Сколько в Форт-Ноксе золота сейчас — никто не знает, ибо с тех пор и по сей день нога постороннего там не ступала.

Франклин Делано Рузвельт

Форт-Нокс 12 Одновременно с золотым «ограблением века» были объявлены недельные банковские каникулы (то есть попросту принудительные выходные в финансовых учреждениях), из-за которых ни один частный вкладчик не мог в экстренном порядке извлечь свои враз обесценившиеся сбережения. Ну как вам «антикризисные мероприятия»? Вот-вот, а вы говорите «Геращенко»... Еще раз подчеркну, что, в отличие от ситуации в России 1998 года, решение Франклина Рузвельта прямо противоречило американским законам. Совокупные убытки держателей ценных бумаг составили тогда около 60 млрд долларов — сумма, в текущих ценах эквивалентная 800 млрд долларов. Поэтому вполне понятно, что обманутые вкладчики подали в суд на Администрацию и Конгресс США. Дело дошло до Верховного суда США, который и постановил 2 года спустя: президент и Конгресс нарушили Конституцию, но тем не менее были в этом противозаконном акте... абсолютно правы! Потому как все равно ничего сделать было невозможно — а главное, «они приняли решение, исходя из национальных интересов США». Этот вердикт следовало бы отпечатать во многих экземплярах и всякий раз тыкать в него носом всех утверждающих, будто дикая Россия вечно кидает инвесторов, а вот цивилизованный Запад, мол, такого себе не позволял никогда. Сравните к тому же величину убытков от американского дефолта и от нашего (в сопоставимых ценах штатовский «весит» на порядок больше) — и станет ясно, что уж чья бы корова мычала о цивилизованном поведении финансовых властей, но американская бы молчала. А ведь это был не первый и не последний дефолт в истории США... Вернемся, однако, к нашим баранам: за дефолтом последовали примерно семь десятков законов, которые и составили пресловутый «новый курс» Рузвельта. Некоторые из них были весьма экзотическими. Например, была создана Национальная администрация восстановления промышленности, которая принудительно связала всю американскую индуст- 13 рию серией картельных соглашений под общим названием «кодексы честной конкуренции». Вся промышленность делилась на 17 отраслевых групп, в каждой из которых устанавливались монопольные цены, жестко фиксировался объем производства и распределялись рынки сбыта. При этом фирмам было категорически запрещено продавать товары ниже установленных «кодексами» цен. Трудовая часть «нового курса» устанавливала минимум заработной платы и максимальную продолжительность рабочего дня, обязывала работодателей заключать коллективные договора, резко расширяла права на создание профсоюзов и содержала комплекс мер помощи безработным. Наконец, учреждалась Администрация по регулированию сельского хозяйства, которая точно так же устанавливала цены на сельскохозяйственные продукты и фиксировала объемы производства. Меры эти если и дали какой-то эффект, то скорее психологический — это был своего рода удар бича по заторможенному перманентным кризисом сознанию людей. В любом случае, для американской экономики все эти меры были уж слишком крутыми, поэтому в 1935—1 9 36 годах предпринимателям удалось через Верховный суд США отменить все основные мероприятия в рамках «нового курса». Гораздо большее значение для реальной экономики имело резкое увеличение государственных расходов, которое создало миллионы рабочих мест и заметно увеличило совокупный спрос американцев. Вот только действия эти начал предпринимать еще президент Гувер за 3 года до Рузвельта, но тогда они не принесли успеха — позже мы увидим, почему. В это же самое время знаменитый впоследствии экономист Джон Кейнс обнародовал свою нетрадиционную экономическую теорию — кстати, как раз в 1933 году его концептуальную статью опубликовала газета «Нью-Йорк таймс». В 1934—1937 годах американская экономика определенно подросла, но в конце этого периода Рузвельт, опасаясь большого дефицита бюджета, сократил государственные расхо- 14 ды. Кейнс немедленно предсказал падение производства — каковое падение тут же и случилось. К войне экономика США подошла в неважной форме: производственные мощности простаивали, а экономику лихорадило, занятость была невысокой. Вторая мировая война стала спасением для американской экономики. Дело, впрочем, тут не в войне как таковой, а в том, что в стране было очень много простаивавших мощностей, которые можно было без ущерба для мирного производства загрузить военным. Власти вынуждены были забыть про бездефицитный бюджет и пуститься во все тяжкие: военные затраты за 6 лет (с 1939 по 1945 год) выросли в 80 раз, составляя временами до 5/6 бюджетных расходов. Дефицит бюджета вырос за те же 6 лет почти в 14 раз, зато безработица упала в 10 раз и к концу войны составляла менее 2% трудоспособного населения. Сбережения людей взлетели до небес, потому как реализовать их во время войны было затруднительно: мирное производство почти не развивалось —да и мобилизационное настроение времен войны не способствовало чрезмерным тратам. Зато как только война закончилась, на американскую экономику пролился золотой дождь частных денег, который обеспечил мощнейший рост на 10 лет вперед, прерванный лишь небольшим локальным спадом 1948— 1949 годов. Еще большие темпы этот рост приобрел за счет могучей внешней экспансии. План Маршалла был сам по себе мероприятием огромным по масштабам, а ведь им дело не ограничилось, равно как и корейской войной. Послевоенное финансовое устройство мира было спроектировано в 1944 году на Бреттон-Вудской конференции, которая установила доминирующее положение доллара как расчетной валюты, причем курсы остальных валют были зафиксированы на уровнях, искусственно заниженных по отношению к доллару Такое положение дел способствовало быстрой зарубежной экспансии американских корпораций, а значит, и еще большему росту их производства. Лишь в 1957 году насту- 15 пил неизбежный циклический кризис, после которого американская экономика вступила в фазу колебаний и пребывала в ней на протяжении 6 лет. Экономическая политика властей была в это время совершенно неорганизованной, из-за чего кризис несколько затянулся. Перелом ситуации наступил после прихода к власти администрации Джона Кеннеди. Он привел с собой целый штат сильных экономистов неокейнсианской школы, в том числе Пола Самуэльссона, Джеймса Кеннета Гэлбрейта и Джеймса Тобина. По сравнению с эпохой Рузвельта экономическая политика властей претерпела лишь одно большое изменение: вместо наращивания государственных расходов ставка делалась на снижение налогов. Убийство Кеннеди не изменило хода дела, поскольку следующий президент, Линдон Джонсон, шел до поры примерно тем же путем. Всего за 4 года американская экономика выросла на четверть, а безработица упала в полтора раза. Однако тут случилась война во Вьетнаме, которая стала первым из серии мощных ударов по экономическому росту. Как уже отмечалось выше, дело не в самой войне, а в том, в каком состоянии ее встречает экономика. К началу Второй мировой в США было очень много незагруженных мощностей, но вьетнамская война началась на фоне могучего роста и высокой занятости. Как следствие, часть мощностей пришлось переориентировать с мирной продукции на военную — в результате предложение потребительских товаров резко отстало от спроса, что вызвало изрядный рост цен. После этого напасти следовали одна за другой. Мощная волна политических протестов, расцвет пацифизма и поражение во вьетнамской войне стали первым ударом по всемирному военно-политическому господству Америки — а настроение неуверенности никогда не помогало экономике. Неуклонно раздувавшаяся инфляция подорвала послевоенный режим фиксированных валютных курсов: из-за быстрого роста внутренних цен в США доллар реально обесце- 16 нивался по отношению ко всем основным валютам мира — но курсы-то при этом оставались на прежних уровнях. Кроме всего прочего, из-за этого американские товары становились все дороже для их зарубежных покупателей, в то время как европейские и японские товары, напротив, для американских потребителей реально дешевели. В итоге в 1971 году внешнеторговый баланс США был сведен с дефицитом— впервые аж с 1893 года. Еще в 1968 году золотой паритет доллара был фактически отменен, а летом 1971 года президент Ричард Никсон нанес смертельный удар по Бреттон-Вудской валютной системе, снова девальвировав доллар. Кроме того, были приняты чрезвычайные меры по борьбе с инфляцией — вроде замораживания цен, зарплат и процентных ставок на три месяца. Напрасный труд: вскоре после отмены этих мер высокая инфляция вернулась. В это время неприятности сыпались с самых экзотических сторон: например, однажды заметный рост цен на продовольствие вызвали массовые закупки зерна Советским Союзом, который умудрился приобрести весь зерновой запас США. Сокрушительный удар по остаткам экономической стабильности в Америке вызвала арабо-израильская война 1973 года и последовавшее за ней взвинчивание цен на нефть арабскими шейхами. Перед этим один баррель нефти стоил 2,5 доллара, но уже к 1976 году цена достигла 12 долларов за баррель, к 1980 году — 35 долларов, а к 1982 — 40. Особой остроте этого процесса способствовала дурная структура потребления сырья американской экономикой — оно было совершенно беспорядочным и высасывало так много ресурсов из-за границы, что и без войны все мировые сырьевые рынки работали на пределе своих производственных возможностей. Наконец, уотергейтский скандал заставил в 1973 году президента Никсона уйти в отставку, что, разумеется, только ухудшило настроение американцев. Экономический кризис 1973—1975 годов был самым глубоким за все послевоенное время, но и он был превзой- 17 ден в 1980—1982 годах, когда безработица достигла 10%. Инфляция всю вторую половину 70-х годов колебалась на неприемлемых уровнях 9—11%. Экономическая политика властей по существу отсутствовала, ибо вряд ли в качестве таковой можно принять набор благих пожеланий, излюбленный президентами Фордом и особенно Картером. Деловое сообщество испытывало немалое раздражение по отношению к бессильным что-либо изменить кейнсианским советникам, что и предопределило их удаление после прихода к власти Рональда Рейгана. «Рейганомика» стала резким поворотом в экономической политике США. Ее реальными творцами можно назвать экономистов неоконсервативной, а затем и неолиберальной школы (часть из них в России известна под названием «монетаристы»). Главным экономическим советником Рейгана был один из идеологов этого направления Милтон Фридман, с подачи которого администрация пошла на резкое снижение налогов и еще большее сокращение «мирных» бюджетных расходов (военные затраты росли). Государственное вмешательство в экономику было сокращено до минимума, одновременно Америка стала локомотивом повсеместного слома таможенных барьеров и образования глобальных зон свободной торговли. Успеху этих мероприятий способствовал одновременный приход неоконсерваторов и неолибералов к власти в Англии (премьер-министр Маргарэт Тэтчер и вдохновитель ее экономических воззрений Фридрих фон Хайек) и Германии (федеральный канцлер Гельмут

Рональд Рейган 18 Коль). Кроме всего прочего, экономики ведущих стран запада в основном закончили структурную перестройку, спровоцированную топливным кризисом. Так или иначе, во второй половине 80-х годов все эти страны испытали достаточно активный экономический подъем, происходивший на фоне относительно низкой инфляции и сокращавшейся безработицы. Распад советского блока, а затем и самого Советского Союза, стал мощным фактором усиления роста американской экономики. Окончание холодной войны привело к экспансии США уже во всемирном масштабе. После небольшого кризиса 1990—1991 годов американская экономика снова пошла наверх, причем финансовые рынки неслись в небеса беспрецедентными темпами, и рост этот длился непрерывно почти 10 лет. Экономическая политика оставалась в основе своей прежней — сменились только лица: воплощением монетаризма во власти сейчас можно с уверенностью назвать главу Федеральной резервной системы США (аналога центрального банка) Алана Гринспена. В начале 2000-х годов в экономике США снова возникли кризисные явления, которые, однако, в отличие от большинства предыдущих случаев, не были вызваны внешними факторами. Это обстоятельство, вкупе со многими странностями последнего кризиса, заставляет экономистов напряженно размышлять над тем, что же все-таки происходит и что день грядущий нам готовит. Именно это мы и попытаемся сейчас понять, сделав для начала экскурс в некоторые разделы экономической теории.

Алан Гринспен 19 НАУКА, ДРУГ ГОРАЦИО, СЕРА... Так называемая неоклассическая экономическая теория, безраздельно господствовавшая до второй трети XX века, решала основные вопросы экономики предельно просто. Скажем, если вы производите какой-то товар, то, наверное, выручите при его продаже энную сумму денег. Часть их уже потрачена на покупку сырья и комплектующих, другая часть пойдет на зарплату персоналу, а остальное — в прибыль. Но и прибыль вы тоже будете тратить на покупку других товаров — и то же самое будут делать ваши сотрудники с полученной зарплатой. Получается простая схема: каждый рубль, полученный за произведенный вами продукт, идет на покупку других продуктов — откуда вытекает, что никакого кризиса перепроизводства быть не может в принципе. То есть вообще-то кризисы бывают, но только при влиянии каких-то мощных внешних факторов, искажающих вышеприведенную картину — сама по себе рыночная экономика внутренне бескризисна. Примерно то же самое касается и безработицы — рабочая сила рассматривалась в качестве такого же товара, как и, допустим, колбаса. А для товара действует закон баланса спроса и предложения: если в какой-то момент спрос на него становится ниже предложения, то цена должна упасть, а если выше — вырасти. Так и зарплата (цена рабочей силы) должна в таких случаях расти или падать — и благодаря этому будет сохраняться полная занятость. Великая депрессия самим фактом своего существования разгромила эту теорию в пух и прах, ибо никакие внешние факторы ее не провоцировали. Неудивительно поэтому, что в 1930-е годы появилась масса новых экономических учений, а опростоволосившиеся «неоклассики» на время предпочли исчезнуть с глаз долой. Самые продуктивные мысли в экономической науке того времени принадлежали английскому экономисту Джону Мейнарду Кейнсу ( John Maynard 20 Keynes , 1883—1946). Его теория развивалась многими последователями и улучшителями, появлялись «неокейнсианство» и «посткейнсианство», насыщенные сложными математическими моделями — однако далеко не факт, что вся эта эволюция была полезной. Так или иначе, именно кейнсианство стало главным катализатором экономической мысли XX века, поэтому имеет смысл рассмотреть, как оно воспринимает кризисы и какие методы борьбы с ними предлагает. Тем более что именно эти методы использовали американские власти после великой депрессии вплоть до Рейгана. Прежде всего, в противовес «классикам» Кейнс утверждал, что свободной рыночной экономике присуща крайняя неустойчивость. Более того, сама по себе она стремится впасть в кризис — и только активное государственное вмешательство способно его предотвратить (или ослабить). Вообще, экономические и общественные взгляды кембриджского профессора были довольно-таки социалистическими — отчасти сами по себе, отчасти под влиянием его русской жены Лидии Лопуховой. Однако в целом утверждения Кейнса о склонности рыночной экономики к кризисам проистекали из вполне рациональных мотивов. Прежде всего, он отверг сам подход всяческих «классиков», которые просто механически переносили закономерности микроэкономики (то есть экономики отдельного предприятия) на макроэкономику— Кейнс утверждал, что в макроэкономике есть масса специфических факторов, которые на уровне отдельной фирмы отсутствуют (например, государство). Кроме того, он справедливо

Джон Мейнард Кейнс 21 критиковал «неоклассику» за то, что она пытается оперировать понятиями «обменной» экономики, тогда как экономика на самом деле уже давно «денежная». То есть такая, в которой деньги являются не только средством платежа, но и представляют собой самостоятельный актив (скажем, как средство хранения ценности). Однако основная часть теории Кейнса посвящена таким категориям, как спрос и предложение, потребление и сбережение, инвестиции и производство и т.д. В целом рассуждения Кейнса просты. Весь доход делится на потребление и сбережение. Рост потребления вызывает увеличение загрузки уже существующих производственных мощностей, а сбережения служат основой для инвестиций, то есть создания новых мощностей. В идеально сбалансированной экономике сбережения равны инвестициям. В реальности такого равенства обычно не наблюдается, что вызывает либо рост безработицы, либо всплеск инфляции. Экономический рост развивается по цепочке: инвестиции --> общественный доход --> сбережения. Механизм роста описывается понятием мультипликатора, которое ввел в 1931 году английский экономист Р. Кан. Это числовая величина, которая тем выше, чем большую часть своего дополнительного дохода люди готовы потреблять, а не откладывать в сбережения. Смысл появления мультипликатора легко увидеть на следующем простом примере. Предположим, вы решили построить дом. Нашли строительную фирму, заплатили ей, положим, 300 тыс. рублей, а она вам построила дом. Итого, вы потратили 300 тыс. рублей, но этой суммой влияние вашей сделки на экономику в целом вовсе не ограничилось. Получившая деньги строительная фирма разделила их на три части: одна пошла на оплату товаров и услуг партнеров (скажем, поставщиков стройматериалов), вторая — на зарплату работникам, третья — в прибыль. Люди израсходуют свои деньги на обычные потребительские товары и услуги, а фирмы — да на что угодно, начиная от производственного оборудования и заканчивая 22 новой кофеваркой для своих сотрудников. Но часть дохода будет сбережена: люди могут положить деньги в банк или купить облигации, а компании — например, занести их в статью баланса «нераспределенная прибыль». Иначе говоря, кому бы ни пришли эти деньги, они все будут либо потрачены, либо отложены. Допустим, все новые владельцы этих денег решили в общей сложности потратить 90% из полученной суммы, а оставшиеся 10% отложить. Тогда они израсходуют в сумме 0,90 х 300 тысяч, то есть 270 тыс., а отложат 0,1 х 300 тысяч, то есть 30 тысяч. В итоге, как видно, потраченные вами 300 тысяч породили вторую волну трат в размере 270 тысяч. Но и это не все: последняя сумма так или иначе перейдет другим людям и фирмам, которые, в свою очередь, купят на 90% от нее потребные им товары — тем самым, возникнет третья волна затрат в сумме 0,90 х 270 тысяч, то есть 243 тысяч. Ну и так далее: всего ваша трата породит длинную цепочку затухающих волн расходов в общей сумме 300 тысяч х (1 + 0,9 + 0,9 х 0,9 +...). Школьная математика утверждает, что выражение в скобках есть сумма бесконечного числа членов убывающей геометрической прогрессии. И что итоговая сумма расходов составит величину 300 тысяч / (1 - 0,9), то есть 3 млн рублей. Как видите, ваши затраты вызвали в экономике в целом вал расходов на общую сумму, вдесятеро большую, чем та, что вы реально потратили. Таков эффект мультипликатора, а коэффициент 1 / (1 - с) и представляет собой этот самый мультипликатор. Здесь с — так называемая «предельная склонность к потреблению», то есть та доля от дополнительных доходов, которую вы готовы потратить, а не сберечь. Хочу отметить, что речь идет именно о дополнительных доходах: не столько важно, какую часть своих обычных 5000 рублей вы тратите — важно, сколько вы потратите из дополнительных 2000 рублей, если они у вас вдруг появятся. Соответственно, мультипликатор точно так же работает и в обратную сторону: если расходов у вас стало вдруг мень- 23 ше на 1 тысячу рублей, то экономика недополучит из-за этого все 10 тысяч. Из приведенных формул видно, что чем выше склонность потреблять, тем больше мультипликатор. Напротив, если народ начинает «зажиматься», то есть стараться отложить каждый «сверхплановый» рубль, то величина мультипликатора падает, а за ним снижается и совокупный доход. Такая на первый взгляд странность получила в экономике название «парадокс бережливости». Наконец, хотя доли дополнительного дохода, направляемые на потребление и сбережение, более или менее стабильны, они все же меняются со временем и от человека к человеку. Основная закономерность состоит в том, что чем выше доход, тем большую его часть человек сберегает. Происходит это просто потому, что когда вы бедны, вам приходится тратить на самое необходимое все деньги (и даже иногда занимать) — какие уж тут сбережения. Но вот если вы разбогатеете, то сможете часть своего дохода отложить — причем чем больше денег у вас уже есть, тем меньшую часть дополнительных доходов станете тратить. Стало быть, в процессе экономического роста на высоких уровнях общественного богатства мультипликатор принимает значительно меньшие значения, чем в условиях относительной бедности. Есть похожее правило и касательно инвестиций: чем больше их уже сделано, тем меньше дохода приносит каждый новый рубль капиталовложений. При том, что ключ к экономическому росту — это динамика инвестиций, рациональных оснований для ее предсказания по существу нет. Более поздние кейнсианцы, правда, разработали на сей счет пространные теории, но сам Кейнс их по большей части отвергал. Например, он крайне холодно воспринимал попытки ввести понятие «акселератора» как величины, обратной мультипликатору: если последний показывал, как меняется доход при изменении инвестиций, то акселератор, напротив, пытается установить, что станет с инвестициями при изменении дохода. Кейнс видел основания для инвестиций глубоко иррациональными — он даже называл их « animal spirits », что можно 24 перевести как «животное настроение», то есть, грубо говоря, инстинкт. В других местах он использовал слова «врожденная жажда активности» и «спонтанная решимость действовать» — в целом, думается, направление мысли Кейнса понятно. Таким образом, ключевой компонент всей экономики — динамика инвестиций — подвержен колебаниям не столько по причине изменения каких-то мудрых индикаторов, а просто из-за смены настроения инвесторов. Понятно, что настроение это меняется не просто так, но свести его к простой реакции на ухудшение чего-то конкретного нельзя. Впрочем, ниже мы рассмотрим типичный сценарий такой постепенной смены настроений бизнесменов. Общая теория циклов экономической активности выходит такая. Пока растут инвестиции, растет и экономика. Со временем, однако, накапливаются проблемы. Спрос насыщается, склонность к потреблению у людей падает, а вместе с ней снижается и величина мультипликатора. Как следствие, темпы роста экономики уменьшаются, из-за чего и общественный доход растет все медленнее. Одновременно новые инвестиции приносят все меньшую отдачу, из-за чего многие предприниматели вообще перестают расширять свои дела. Наконец, инвестиционный цикл достаточно длинный: построить завод — дело не такое быстрое. Поэтому если предприниматель видит высокий спрос на свой товар и строит новые мощности по его производству, то это вовсе не значит, что он преуспеет: к моменту, когда он наконец достроит, вполне возможно, спрос уже будет удовлетворен тем, кто успел подсуетиться раньше — а нового спроса не появится. По ходу фазы уверенного экономического роста подобное случается время от времени, но в конце этой фазы такое явление становится массовым. В результате имеем картину: только-только построены новые предприятия, но их продукция не находит сбыта. Причиной может быть не только нежелание людей тратить деньги, но и слишком быстрый во время процветания прирост инвестиций — доходы людей росли медленнее, чем новые производственные мощности. 25 В этот момент складывается ситуация разворота. Инвестиций становится все меньше, ибо они приносят все меньше дохода (или уже ничего не приносят вообще) — и начинает работать «обратный» мультипликатор. Общественный доход заметно снижается, а с ним падает и совокупный спрос на товары и услуги. Уменьшение спроса заставляет бизнес сворачивать производство, снижать цены и зарплаты, а часть персонала увольнять. Эти меры, в свою очередь, еще больше уменьшают общественный доход, а за ним и совокупный спрос, инвестиции, производство, цены, зарплаты и занятость — то есть все то же самое, но на новом, более низком уровне. Получается своеобразная «спираль сжатия», которая теоретически может закручиваться до нулевого уровня производства. Особенность таких циклов роста-падения состоит еще и в том, что падение гораздо круче роста. Мы уже знаем, что чем богаче становится общество в процессе роста, тем ниже падает величина мультипликатора и, следовательно, тем скромнее темпы дальнейшего роста. В то же время при кризисе общество беднеет, на потребление идет почти весь доход и мультипликатор (теперь уже отрицательный!) растет по абсолютному значению, тем самым увеличивая скорость падения. Выходит, что если экономика предоставлена самой себе, то ее рост в определенный момент прекращается сам собой, тогда как сменяющее его падение со временем только ускоряется. Именно на этом выводе и основано утверждение Кейнса о том, что свободная рыночная экономика, предоставленная сама себе, органически склонна порождать кризисы. И отсюда же проистекает его резонный совет государству активно поучаствовать в экономической жизни, дабы предотвратить такое самопроизвольное скатывание в пропасть. Каким же должно быть вмешательство государства? Ответ очевиден — все зависит от характера конкретного кризиса. Если это обычный циклический спад, то рецепт таков: нужно заменить снизившийся частный спрос государственными расходами. Общественные работы, субсидии 26 на покупку товаров длительного пользования, пособия по безработице и бедности, программы освоения новых территорий — все приемлемо, надо в каждом случае смотреть, что полезнее. Кроме роста расходов помогает и снижение налогов — ведь оно увеличивает остающийся в распоряжении людей доход и тем самым стимулирует их потратить немного больше денег. Наконец, можно и снизить процентные ставки, чтобы облегчить обслуживание кредитов. Но тут надо быть предельно аккуратным: начиная с некоторого уровня, рынок перестает реагировать на уровень ставки — можно накачать экономику сколь угодно большими деньгами, но спрос на них будет по-прежнему низким. Например, если ожидания бизнеса плохи, то он не будет брать кредиты и под 0% годовых — когда спрос падает, бессмысленно делать новые инвестиции, хорошо бы хоть прежние как-то окупить. С математической точки зрения, имеем следующую картину. «В минусе» естественное во время кризиса падение частных расходов; «в плюсе» приращение расходов государства и стимулированные снижением налогов дополнительные затраты людей. Соответственно, перелом ситуации наступит только если то, что «в плюсе», перевесит то, что «в минусе». Впрочем, для полного преодоления кризиса этого недостаточно: психология людей есть вещь инерционная. Простым людям нужно освоиться с мыслью, что худшее позади и что можно перестать «зажиматься», откладывая значительную часть дохода на черный день. Ну и бизнесу, ясное дело, тоже требуется определенное время, чтобы убедиться в устойчивости разворота тенденции с падения на рост. Но сам по себе этот разворот тенденции все же происходит — нужно лишь, чтобы государство не испугалось бюджетного дефицита, вытерпело и продолжило политику стимулирования роста до тех самых пор, когда она наконец приведет к возобновлению здорового естественного подъема экономики. Еще один аспект кризисной ситуации, от которого зависит состояние экономической активности — это, как ни 27 странно, степень социального неравенства. В качестве примера рассмотрим небольшую фирму, в которой работает 11 человек: 1 начальник («топ-менеджер») и 10 рядовых сотрудников. Пусть зарплата рядового персонала составляет 8 тысяч рублей, а начальника — 30 тысяч. В сумме имеем 10x8 тысяч +1x30 тысяч =110 тысяч, то есть в среднем по 10 тысяч на человека. А теперь немного изменим условия: зарплату рядовых сотрудников понизим до 4 тысяч, а оклад начальника повысим до 70 тысяч. Сумма та же (10 х 4 тысячи + 1 х 70 тысяч = 110 тысяч), стало быть, и средняя зарплата не изменилась, составляя все те же 10 тысяч. Но теперь определим совокупный спрос в обоих случаях, помня о законе уменьшения склонности к потреблению по мере роста дохода. Предположим, что при зарплате 4 тысячи рублей человек тратит все 100% (какие тут могут быть сбережения), но если его доход повысится до 8 тысяч, то из этих дополнительных 4 тысяч он потратит только 90%, а остальное сбережет. То же самое проделаем и с доходами начальника: пусть из своих 30 тысяч он тратит 80%, а если его доход повысится до 70 тысяч, то из этих дополнительных 40 тысяч он потратит только 70%. Вот что мы получим тогда в первом случае: каждый рядовой сотрудник потратит из своих первых 4 тысяч рублей всю сумму, а из дополнительных 4 тысяч — только 3,6 тысячи (90%). Стало быть, в целом они все (10 человек) израсходуют сумму в (4 тысячи + 3,6 тысячи) х 10 человек = 76 тысяч. Начальник истратит 80% от своих 30 тысяч, то есть 24 тысячи. Итого, все вместе они израсходуют 100 тысяч рублей (76 тысяч + 24 тысячи). Рассмотрим теперь второй случай. С рядовыми сотрудниками все просто: все свои 4 тысячи каждый из них потратит — стало быть, их суммарный спрос составит 40 тысяч. Начальник из 30 тысячи израсходует 80%, то есть 24 тысячи, а из дополнительных 40 тысяч — только 70%, или 28 тысяч. Его совокупные затраты составляют, стало быть, 52 тысячи. Получается, что все сотрудники истратят во вто- 28 ром варианте 92 тысячи (40 тысяч + 52 тысячи), то есть на 8 тысяч меньше, чем в первом. В результате выходит, что при формально одной и той же средней зарплате реальный совокупный спрос уменьшился на 8% только за счет усиления неравенства в распределении доходов. Отметим, что те же самые 8 тысяч рублей потерь общественного спроса можно получить, если вместо снижения зарплаты персоналу просто уволить одного из сотрудников. Иначе говоря, увеличение разрыва между доходами богатых и бедных порождает такое же снижение совокупного спроса, какое бы возникло при заметном росте безработицы. Но и это еще не все. Исследуем изменение структуры спроса, детализируя затраты рядового сотрудника. Положим для простоты, что человек одинок. Прежде всего, ему нужно заплатить за квартиру, электричество и коммунальные услуги, а кроме того, потратиться на товары и услуги первой необходимости — еду, быстро потребляемые предметы личного пользования (мыло, зубная паста, белье), транспорт и т.д. Положим на все это 4 тысячи рублей в месяц — по нынешним временам в достаточно крупных городах России это вполне реальная сумма. После этого приходит очередь «расходов второго эшелона» (элементарная бытовая техника, новые одежда и обувь, немного затрат на театр, музей или кино, обед в кафе — да на цветы девушке, в конце концов). И что же мы имеем? В первом случае каждый из рядовых сотрудников может потратить на «второй эшелон» до 4 тысяч рублей. А во втором — только фигу с маслом: все деньги ушли на самое необходимое. Теперь о начальнике: положим ему на товары первой необходимости, скажем, тысяч 6 в первом случае и 8 — во втором (денег больше стало, значит, можно почаще есть в ресторане, а не дома или в относительно дешевом кафе). На «второй эшелон» отпустим «топ-менеджеру», к примеру, 8 тысяч в первом случае и 12 тысяч во втором. Рассчитаем теперь общий спрос на товары первой необходимости в обоих случаях: в первом будет 46 тысяч (10 человек х 4 тысячи + 1 человек х 6 тысяч), а во втором — 48 тысяч (10 человек х 29 4 тысячи + 1 человек х 8 тысяч), то есть почти одинаковые значения. А вот на «второй эшелон» результаты сильно разные: в первом случае 48 тысяч (10 человек х 4 тысячи + 1 человек х 8 тысяч), а во втором лишь 12 тысяч (10 человек х 0 + 1 человек х 12 тысяч) — то есть разница аж четырехкратная. Вы скажете — ну хорошо, но ведь даже в этом случае у начальника остаются лишние деньги, которые он может потратить, например, на предметы роскоши, причем во втором варианте их намного больше. Это верно, да вот беда: толку от этих трат для экономики не так много. Тут надо просто посмотреть, куда реально пойдут деньги. Одно дело, когда вы покупаете телевизор: полученные его производителем средства пойдут и на потребительские товары (через зарплату сотрудников), и на оплату сотен комплектующих. Последние, в свою очередь, поставлялись десятками предприятий самых разных отраслей промышленности — значит, от последних «расходные волны» разойдутся уже почти равномерно по всей экономике. Совсем другая картина возникает, если вы покупаете дорогущую шубу или бриллиант: промежуточных стадий в этом производстве крайне мало или нет совсем, так что деньги пойдут на те же простые потребительские товары (опять через зарплату сотрудников), а кроме них, только в одно-два предприятия узкой специализации — равномерной волны по всей национальной экономике не образуется. Получается, что, помимо снижения абсолютной величины спроса, высокое социальное расслоение еще и порождает отраслевые диспропорции. С этим явлением не так давно стали, например, регулярно сталкиваться москвичи — когда раз за разом обнаруживали, что там, где еще недавно продавали продукты, нынче торгуют дорогими унитазами. Понятное дело, такая отраслевая разбалансировка никак не может радовать — вот и еще один минус социального расслоения. Как видим, несколько социалистические взгляды Джона Кейнса кроме чисто идейных соображений имеют под собой и вполне здоровую экономическую основу. 30

... H О ДРЕВО ЖИЗНИ ВЕЧНО ЗЕЛЕНЕЕТ

А теперь мы уже достаточно теоретически вооружены, чтобы проанализировать схему типичного за последние 70 лет кризиса американской экономики. Картина вырисовывается такая. В течение нескольких лет (обычно 7—12) наблюдается экономический рост, который сопровождается увеличением доходов, низкой безработицей и очень приличными темпами роста инвестиций. Со временем, однако, начинает срабатывать эффект уменьшения мультипликатора: по мере роста богатства людей увеличивается доля сбережений в распределении дохода. Тем самым доля потребления снижается и, как следствие, уменьшается величина мультипликатора. Кроме того, обратный процесс наблюдается в отношении отдачи капиталовложений: чем больше уже есть основных фондов, тем меньший прирост дохода дают новые инвестиции. Как справедливо указывал Кейнс, решение инвестировать в большой степени иррационально — но вовсе не безумно. Инвестор, очевидно, хочет получить доход — другое дело, что просчитать заранее шансы на его получение и возможную его величину по сути нереально. Тут-то и вступает в дело пресловутый «инстинкт», который основывается скорее на общем настроении бизнесмена, на его ощущениях и надеждах на будущее. А теперь попытаемся понять, как же в такой момент меняются ощущения потенциального инвестора. Ослабление мультиплицирующего эффекта означает, что те же инвестиционные усилия приводят к меньшему росту общественного дохода — а значит, и к меньшему увеличению совокупного спроса на товары, производимые этим инвестором. Таким образом, чтобы удовлетворить медленно растущий спрос, бизнесмену нужно теперь менее активно наращивать производство — однако капиталовложений ему для этого приходится делать почти столько же: работает эффект уменьшения доходности инвестиций по мере их накопления. 31 Понятно, что в таких условиях только самый азартный игрок станет продолжать процесс расширения производства прежними темпами. Обычный же инвестор начнет оглядываться по сторонам — и увидит много интересного. Как уже отмечалось, в фазе накопления приличного общественного богатства растет доля сбережений у людей. Но большие сбережения имеют вполне конкретные сферы применения, которых обычно всего три — банковский вклад, недвижимость и финансовые рынки. Банковский вклад — это классика, поэтому он присутствует всегда. А когда люди богатеют, у них возникает желание попробовать что-нибудь более интересное. Тогда-то они и обращают внимание на два других пути использования сбережений — из-за этого начинается активный приток денег на рынок недвижимости и фондовый рынок. Соответственно, курсы акций и стоимость домов начинают расти очень быстро — такова причина гораздо большей «волатильности» (склонности к колебаниям) этих двух рынков: во время роста экономики дома и особенно акции дорожают намного быстрее, чем растут производство и доходы, а во время спада — настолько же быстрее дешевеют. В качестве примера можно привести великую депрессию, когда валовой внутренний продукт (ВВП) США в текущих ценах упал вдвое, а промышленный индекс Доу-Джонса (средний показатель цен на акции ведущих американских индустриальных компаний) — почти в 10 раз. Что же видит наш инвестор? Он видит, что его капиталовложения приносят все меньший доход, в то время как вложения средств в недвижимость и фондовый рынок, напротив, представляются все более и более выгодными. Понятно, что видя это, он вообще перестает инвестировать и просто поддерживает текущий уровень основных фондов, лишь возмещая выбывающее из строя (амортизируемое) оборудование. Как мы уже знаем, в отсутствие прироста инвестиций перестает расти и национальный доход. Зато акции и жилые дома растут в цене все быстрее и быстрее, ведь 32 в них начинают притекать деньги бывших инвесторов, решивших теперь поиграть на бирже или прикупить очередной дом. С этого момента и начинается развитие кризиса: ведь если доход в целом не растет, а та его часть, что направляется на покупку акций, увеличивается, то падают остальные затраты — то есть расходы на приобретение обычных товаров. Для самых прагматичных и динамичных предпринимателей это сигнал к снижению инвестиций — они принимаются сворачивать часть своего бизнеса. А дальше все идет по сценарию, который мы уже рассмотрели: снижаются цены, зарплаты, увольняется часть персонала, из-за этого падает национальный доход и, как следствие, совокупный спрос. Короче говоря, начинает закручиваться «спираль сжатия»: дальнейшее снижение спроса вызывает еще большее сворачивание инвестиций, новые увольнения и сокращения зарплат, то есть новое падение доходов и, на следующем витке спирали, еще большее падение производства. Остановить этот процесс может государство. На каком-то этапе развития кризиса оно убеждается, что это действительно кризис, а не какие-то локальные колебания спроса. Тогда оно начинает этот спрос стимулировать: увеличиваются государственные расходы, сокращаются налоги. Задача проста: нужно, чтобы прирост вызванных этими мероприятиями расходов перекрыл естественное уменьшение частных затрат. В этом случае падение приостанавливается — но не прекращается совсем: для возобновления уверенного роста потребен поток частных инвестиций, а он так сразу не начинается. Инвесторы — как, впрочем, и потребители — некоторое время воспринимают происходящее настороженно, силясь понять, действительно ли кризисную ситуацию удалось переломить или это только локальные успехи. Поэтому политика массированных госрасходов обычно длится несколько лет, после чего и к инвесторам, и к потребителям постепенно возвращается былой оптимизм — и они начинают тратить деньги по назначению. Надобно заметить, что во время кризиса каждый человек решает непростые задачи. Как уже отмечалось, финан- 33 совые рынки реагируют на состояние экономики гораздо агрессивнее реального сектора, поэтому когда начинается падение производства, цены на акции испытывают настоящий обвал. Но ведь там находятся немалые сбережения — соответственно, они вмиг «сгорают», ввергая людей в не слишком комфортное состояние. Здесь, кстати, можно сделать отступление и подтвердить, что покупка акций — это именно форма сбережений, а вовсе не инвестиций, как почему-то считается многими. Это такое же законное сбережение, как банковский вклад или облигация — только высокорисковое. Потерять деньги, вложенные с облигации или в банк, можно лишь при чрезвычайных обстоятельствах — разорении банка или дефолте (отказе от исполнения обязательств) государства. Если же средства вложены в акции, то легко основательно проиграться и при вполне обычных условиях — акции сами по себе могут падать в цене сколько угодно. Но вернемся к описанию кризисных проблем. Очень непросто банкам: многие из них давали ипотечные кредиты (то есть кредиты на покупку дома под залог этого самого дома) — а теперь стоимость недвижимости резко упала. Так что если кредитополучатель оказывается неплатежеспособным (что отнюдь не редкость в кризисную эпоху), то даже отобранный у него дом не покрывает изначально выданную сумму денег. То же самое и с кредитами предприятиям: те из них, кто продолжал активно инвестировать до самого последнего момента, оказываются в отчаянной ситуации — они построили кучу бесполезных заводов, продукцию которых теперь не хотят покупать. Но деньги-то под строительство этих заводов уже взяты в долг, а значит, приходится расплачиваться. Кое у кого это не получается — и выдавшие такие займы банки оказываются перед вполне реальной угрозой массового невозврата кредитов. В результате банковская система испытывает трудности, потому как за короткий срок казавшийся таким надежным кредитный портфель вдруг резко «похудел», порождая опасения безвозвратной потери значительной части активов банка. 34 Вот почему процесс возвращения к активным расходам проходит так долго и мучительно: все участники экономического процесса испытывают те или иные затруднения с деньгами, из-за чего предпочитают, сделав обязательные затраты, оставшиеся деньги откладывать «на черный день». Но ведь потребности у них никуда не исчезли: кто-то именно в это время планировал купить стиральную машину, холодильник или автомобиль — а теперь вынужден отложить покупку до лучших времен. Эта уже возникшая, но пока не могущая быть удовлетворенной потребность, называется «отложенным спросом» — и именно он становится залогом уже серьезного и здорового выхода национальной экономики из кризиса. Наступает момент, когда прирост частных доходов благодаря государственным затратам наконец переламывает настроение людей — и они начинают всерьез думать, что худшее уже позади. В это время и начинает реализовываться вышеописанный отложенный спрос: люди принимаются удовлетворять свои накопившиеся за несколько лет потребности — и это порождает резкий взлет потребительского спроса. Тут же возникает ответный всплеск производства: для него ведь не нужно дополнительных инвестиций, ибо уже существующие производственные мощности простаивают — и их нужно просто заново загрузить. Именно поэтому выход из экономического спада (так называемой «рецессии») бывает, как правило, взрывным: несколько лет ВВП вяло колебался около отметки нулевого изменения или даже падал — а тут вдруг резко улетает в плюс. Это видно и по статистике американских кризисов: например, после падения 1973—1975 годов ВВП США в течение 3 кварталов подряд показывал рост на 1,3—2,4% — в результате за первый же год после той рецессии американская экономика прибавила в весе сразу 6,5%. Еще разительнее выглядел отскок после кризиса 1980—1982 годов, когда ВВП США взлетел за год сразу на 7,5% 3 . 35

ВЕЛИКАЯ ДЕПРЕССИЯ

Самое время теперь попытаться решить более сложную задачу — проанализировать Великую депрессию. Насчет нее существует масса заблуждений, предрассудков и легенд, в то время как это был всего лишь очередной — пусть и чрезвычайно глубокий — циклический кризис. В начале 1920-х годов в Америке случилась первая после Первой мировой войны рецессия, однако она была непродолжительной и легко преодолимой. После этого власть сторонников консервативных экономических взглядов привела к бурному росту в США в середине 1920-х годов. Однако начиная с середины 1926 года начали появляться первые признаки разворота тенденции. Сначала принялся сокращаться объем жилищного строительства — как обычно, рынок недвижимости в период роста взлетел и достаточно быстро насытился. Затем стали падать объемы продаж автомобилей — и в этой сфере люди, имевшие достаточно денег, успели закупиться. Наконец, с конца 1926 года начали сокращаться уже и производственные инвестиции. После этого экономика вступила в обычную для такого развития событий фазу «болтанки», которая не обещала ничего особо драматичного — ну да, циклический кризис, но сколько их было. Тут же финансовые власти США, как и следовало ожидать, начали предпринимать стандартные меры по противостоянию рецессии. Вот только никаких кейнсианцев тогда не было, а были предтечи нынешних монетаристов, которые жуть как не любят фискально-бюджетные меры стимулирования экономики. Конек монетаристов — денежно-кредитные манипуляции; вот ими-то они и занялись с должным упоением. В 1927 году американская Федеральная резервная система (ФРС, сокращенно «Фед» — некий аналог центрального банка) предприняла мощный накат кредитной эмиссии на экономику. Меры эти спровоцировали неорганизованные колебания в течение примерно полутора лет, по прошествии которых в начале 1929 года был зафиксиро- 36 ван достаточно заметный рост потребительского спроса. Победа? Увы... Львиная доля дополнительных денег ушла на фондовый рынок, который с конца лета 1928 года полетел наверх со страшной силой. На бирже играли огромные массы народа: к осени 1929 года акциями владели около четверти американских семей, а полтора миллиона человек непрерывно спекулировали акциями через посредство брокерских компаний (население США тогда составляло 120 миллионов человек). Росли цены на все акции без разбору — на реальные финансовые результаты и показатели платежеспособности компаний никто не обращал внимания. Особенно популярны были крупные инвестиционные фонды, которые привлекали деньги населения и скупали на них акции самых разных компаний. Причем некоторые из таких фондов добивались за счет этих действий участия в управлении фирмами — и использовали эту привилегию как возможность заставить правление компании «действовать в интересах акционеров», то есть всячески способствовать дальнейшему росту курсов акций. В целом по разным участникам экономического процесса в США происходил колоссальный рост задолженности — все, кто мог, брали кредиты для игры на бирже. Такое развитие событий убедило власти США в том, что ситуация выправляется и новая волна роста уже не за горами. В августе 1929 года умиротворенный Фед начал политику ограничения безумно раздутой денежной массы. Осенью, однако, стало ясно, что ФРС попросту обманула рынок: «сжатие» кредита случилось на фоне не улучшения, а скрытого ухудшения финансового состояния многих должников. Американские банки оказались в крайне сложной ситуации: в 1926—1929 годах они с трудом справлялись с резким увеличением вала невозвратных кредитов, а тут еще и процентные ставки подпрыгнули. Часть должников не могла немедленно вернуть взятые кредиты, но могла их рефинансировать — то есть брать новый кредит и из него расплачиваться по-старому. Теперь же из-за подскочивших процентных ставок они не смогли сделать это, вследствие чего немалая их 37 часть просто прекратила выплаты по ранее взятым займам. Особенно много таких неудачливых должников было среди компаний финансового сектора, которые до этого бездумно залезали в долги, уповая на бешеный рост цен на акции. Крупнейшие банкиры США отреагировали соответственно: они вывели все свои деньги с фондового рынка, переложив их в золото, после чего 24 октября 1929 года вообще перестали выдавать финансовым компаниям какие-либо кредиты со сроком погашения более одного дня. Наступил мгновенный паралич финансово-кредитной системы, ответом на который стал катастрофический обвал фондовый биржи Нью-Йорка, произошедший 28 и 29 октября 1929 года. Такое развитие событий положило конец иллюзиям насчет окончания кризиса — увы, слишком дорогой ценой. Впрочем, кому война, а кому мать родна: вовремя сбежавшие с тонущего корабля крупнейшие олигархи тех времен (Ротшильды, Рокфеллеры, Морганы, Кеннеди, Барухи и т.д.) неплохо поднажились — например, состояние Джозефа Кеннеди с 1929 по 1935 год выросло в 25 раз. Однако и они полагали, что отчасти спровоцированный ими обвал фондового рынка

Здание Федеральной резервной системы 38 останется лишь приятным для них эпизодом, за которым все вернется на круги своя. Не тут-то было. Огромные сбережения людей вмиг обратились в пыль, а за этим с полугодовой задержкой случился крах всей кредитной пирамиды — отдавать-то занятые деньги стало нечем теперь уже почти всем. Понятно, что последовали массовые разорения банков, навыдававших кучу кредитов, которые теперь попросту превратились в ничто. Президент Герберт Гувер после короткого шока принялся проводить энергичные попытки государственного стимулирования экономического роста — вопреки расхожему мнению, которое почему-то считает, что Гувер ничего не делал, кроме произнесения сладкоголосых речей о силе американской экономики. Когда стало ясно, что кредитная политика ФРС потерпела крах, власти снизили налоги, увеличили государственные расходы, не останавливаясь перед созданием самого большого за всю предшествующую историю США дефицита бюджета мирного времени. Более того: когда и это не помогло, по инициативе президента Конгресс принял программы помощи фермерам, общественных (прежде всего строительных) работ, потребительских займов — то есть все то, что впоследствии принесло Рузвельту репутацию спасителя нации. Но все было бесполезно, ибо политика властей США в 1920-е годы сделала невозможным успешное вмешательство государства в ход развития кризиса. Причин тут несколько — и главные из них следующие. Прежде всего, как уже говорилось выше, для преодоления кризиса нужно, чтобы масштабы спровоциро-

Герберт Кларк Гувер 39 ванных государством дополнительных расходов были выше, чем величина естественного падения расходов частных. Но вот это-то как раз и было невозможно: политика всяческих неоконсерваторов и неолибералов означает минимизацию функций государства и одновременно стимулирует быстрый рост производства и общественного дохода. В результате к концу 1920-х годов частные расходы настолько превосходили государственные, что никакое увеличение последних не могло и близко сравниться с потерями от снижения первых. И только в 1933 году, когда физические масштабы экономики США сжались до двух третей предкризисного уровня (а в текущих ценах даже до половины), массивные государственные вливания наконец-то стали заметны — и привели к изменению ситуации. Да и то случилось это далеко не сразу, несмотря на брутально социалистические мероприятия президента Рузвельта (принудительное замораживание цен, доходов и объемов производства). Но «слабое государство» было далеко не единственной причиной тяжелого развития событий. Усугубило снижение частных расходов социальное расслоение: более 40% населения США еще до великой депрессии жило ниже уровня бедности — а такое положение дел, как мы видели в главе про экономическую теорию, способствует снижению совокупного спроса. Наконец, вот едва ли не главная причина, по которой в 1928—1929 годах не случилось разворота ситуации в сторону роста. Как уже отмечалось выше, основа выхода из кризиса после нескольких лет энергичного вмешательства государства — это реализация отложенного спроса, который накопился за время кризиса. А вот его-то и не было: бурный взлет потребительских затрат в 1924—1926 годах позволил всем, у кого были деньги, купить себе и дом, и автомобиль — в результате весь спрос на эти ценности был удовлетворен, и на будущее ничего не осталось. Отсюда видно, что экономический рост должен иметь разумные темпы — чрезмерно бурный «кутеж взаймы» крайне вреден, поскольку его следствием бывает весьма мрачное похмелье. 40 Именно поэтому даже беспрецедентная накачка экономики деньгами была бесполезна: ну купили американцы немного колбасы и много акций, а толку-то? Раздуванием неустойчивого спроса на повседневные товары экономику не вылечишь — и тем паче это не может сделать всеобщее сумасшествие на почве биржевой игры, которое к тому же происходит взаймы. Можно отметить еще и странную политику ФРС США, которая до 1933 года безучастно наблюдала за обвалом национальной экономики, не пытаясь даже вернуться к политике денежной накачки как раз тогда, когда для этого были хоть какие-то резоны — впрочем, это вряд ли бы помогло. Итак, обычный циклический кризис разросся до масштабов национального бедствия потому, что механизмы стандартного воздействия на процесс со стороны государства не работали: расходы властей были слишком малы из-за «слабого государства», а отложенный спрос был уничтожен отчасти гипертрофированным экономическим ростом середины 1920-х годов, а отчасти бездумной кредитной эмиссией ФРС. Последствия хорошо известны: «спираль сжатия» закрутилась на славу — ВВП упал в полтора раза, цены — на столько же, большинство людей находилось на грани физического выживания. А чтобы стало понятно, что такое великая депрессия не на языке макроэкономики, а на простом человеческом, опишу некоторые характерные штрихи. В великую депрессию производство в тяжелой промышленности — от сталелитейной до автомобильной отрасли — сократилось в 4—5 раз. Урожай основных зерновых культур (пшеницы и кукурузы) снизился в 1,5—2 раза. Разорилось около 5500 банков и примерно 1 млн ферм. Около 25% трудоспособного населения были безработными, а ведь было еще несколько миллионов «почти безработных». Если учитывать членов их семей, то к 1933 году безработные составляли около половины населения США. Люди готовы были делать все, что угодно, и за любые деньги, лишь бы хватило на пропитание и кров. 41 Впрочем, с кровом было плохо: многих людей выселили из свежекупленных домов из-за того, что они не смогли выплатить кредит — кроме всего прочего, дефляция (снижение цен) наносит страшный удар по должникам, поскольку номинально они платят столько же, но в реальности каждый доллар стоит со временем все дороже и дороже. Катастрофическое снижение частных доходов привело к массовому голоду, от которого только в одном Нью-Йорке умерло от 5 до 10 тысяч человек. Акции протеста нарастали быстро и агрессивно: в 1933 году в забастовках участвовало более 1 млн человек, обычным делом стали массовые «голодные марши на Вашингтон». Выход из депрессии потребовал колоссальных расходов — и это несмотря на изрядное сжатие масштабов экономики. В течение первых двух лет антидепрессивных мероприятий только сверхнормативные государственные затраты на специальные программы составляли около 8% ВВП. Были созданы особые молодежные трудовые лагеря, через которые всего за 2 года прошло около 3 млн человек в возрасте от 18 до 25 лет — они получали спецодежду и 1 доллар

1938 год. Бездомные фермеры на дорогах Америки 42 в день на руки (между прочим, на наши нынешние деньги этот доллар по реальной покупательной способности эквивалентен сумме примерно в 200—250 рублей). Занимались отчасти дорожным строительством, но в большей степени освоением земель. А по программе общественных работ уже в начале 1934 года было занято около 5 млн человек. Напомню, что к началу кризиса население США составляло примерно 120 млн человек. Наконец, в результате великой депрессии власть крупных корпораций была несколько урезана: стали активно организовываться профсоюзы, появлялись социальные льготы и т.д. Как видите, дело было весьма и весьма серьезное — а ведь в некоторых странах Старого Света положение было еще хуже: если в Штатах максимум безработицы был 25% рабочей силы, то в Европе случалось и 35%. А выход из кризиса потребовал экстремальных шагов, для которых, в свою очередь, пришлось на время отправить в тень местных олигархов. И только вышеописанные меры администрации Рузвельта, сработавшие на крайне низком уровне состояния экономики, помогли стране хотя бы выжить — а реальный рост обеспечила Вторая мировая война. Напомню, что несмотря на самые разные времена, «кейнсианцы» за все примерно 40 лет своего нахождения у кормила экономической власти так и не довели ни один кризис до состояния великой депрессии— но в начале 1980-х годов из власти их изгнали. Осталось теперь проанализировать, что же из этого получилось.

ИСТОРИЯ УЧИТ, ЧТО ОНА НИЧЕМУ НЕ УЧИТ

Полагаю, немалое число специалистов, прочитав только что приведенное описание процессов вокруг великой депрессии, испытали эффект «дежа-вю»: ну удивительно похоже на нынешние времена. Остановимся на этом подробнее. И прежде всего изобразим основные процессы, происходившие тогда и сейчас, в виде таблицы. 43

Небольшие пояснения к таблице. Под «чистыми сбережениями» понимается прирост сбережений минус прирост долга. Иначе говоря, отрицательные чистые сбережения оз- 44 начают то, что откладывали американцы меньше, чем занимали у банков. На заемные средства они покупали дома и автомобили, а также (отчасти) играли на бирже. В целом легко видеть разительное сходство — что и неудивительно: экономическая политика была примерно одной и той же, так что и последствия ее весьма похожи. Из важных отличий можно выделить следующие. Прежде всего, в 1920-е годы психология американцев не могла вполне осознать свое экономическое лидерство во всемирном масштабе, поэтому власти регулярно применяли протекционистские меры, повышая пошлины на те или иные импортные товары — и, разумеется, получая в ответ то же самое. А сейчас в мире существует режим «почти свободной» торговли, из-за чего экономический рост был еще более несбалансированным. А значит, падать ведущим транснациональным корпорациям придется гораздо глубже. Далее, видна асимметрия в порядке завала секторов экономики. В 1920-е первым упал рынок недвижимости, что и понятно: в те времена дом могли купить немногие, поэтому в условиях бешеного роста спрос на дома удовлетворился относительно быстро. А вот акциями торговали еще долго после этого, причем зачастую на заемные средства. Сейчас ситуация иная: философия жизни предписывает каждому стремиться купить себе дом, поэтому спрос на недвижимость заметно растянулся во времени. В то же время фондовый рынок рос очень быстро уже в 1980-е годы, а к весне 2000 года взлет акций высокотехнологичных компаний принял совершенно фантасмагорический характер: многие достаточно солидные компании этого сектора экономики умудрялись за год подорожать в десятки раз. Но дальше сработал известный эффект: если все хотят купить акцию и у них есть деньги, то довольно быстро они все эту акцию и купят. Поскольку доходы людей растут гораздо медленнее цен на акции, деньги у людей быстро закончатся — после чего покупателей не станет вовсе. Продавцов, впрочем, тоже — ведь все уверены, что акция бу- 45 дет продолжать расти в цене. В этот самый момент и наступает перелом: когда кто-то пытается зафиксировать свою прибыль и продать часть своих акций, он неожиданно обнаруживает, что продать свои акции ему просто некому — все уже купили, никому больше акции не нужны. В результате приходится продавать гораздо, дешевле, так что цена резко обваливается. Известен даже анекдот о том, как в 1929 году спас свои деньги банкир Джон Морган: когда чистильщик обуви поинтересовался у него судьбой какой-то акции, Морган понял, что дело плохо — если даже чистильщики обуви купили акции, значит, жди скорого обвала. Сам Морган, впрочем, рассказывал эту историю на полном серьезе (он даже умудрился отбиться с ее помощью от расследования Конгресса), но, зная повадки этой братии, вряд ли кто-то поверит в такое простодушие крупнейшего банкира. Что дают отмеченные различия в великой депрессии и нынешнем кризисе с точки зрения оценки ситуации? Ничего хорошего: рынок недвижимости и автомобильный рынок накапливают основную часть отложенного спроса, поэтому то, что они в 1920-е годы упали раньше фондового рынка, дало экономике некоторое время на формирование новой волны этого спроса. Другой вопрос, что эта возможность не была использована из-за чрезвычайно высокого расслоения людей по уровню доходов — но это именно другой вопрос. Сейчас же первым упал рынок акций, единственным последствием чего для простых людей стало нежданное исчезновение их сбережений — по подсчетам экспертов, с марта 2000 по октябрь 2002 года американцы потеряли на биржевых спекуляциях около 8 триллионов долларов (это примерно 80% номинального ВВП США и около 100% реального ВВП). А рынок недвижимости продолжал расти, когда вся остальная экономика уже была в состоянии очевидного кризиса — тем самым уничтожая последние очаги отложенного спроса. 46 Почему же так произошло? Ответ прост: безумный взлет рынков акций и домов является прямым следствием политики Федеральной резервной системы США. Давайте остановимся на этом немного подробнее и прежде всего поймем, какие именно процентные ставки устанавливает это заведение. Для этого нам придется немного проникнуть в кухню Фед. Вся страна поделена на 12 округов, так что ФРС в целом состоит из 12 Федеральных резервных банков (ФРБ), каждый из которых контролирует финансовую систему внутри своего округа. Главный орган, разрабатывающий кредитно-денежную политику США, называется Комитетом по операциям на открытом рынке ФРС ( Federal Open Market Committee — сокращенно FOMC ) и состоит из 12 «голосующих» членов. По закону о ФРС США заседания FOMC должны проходить в Вашингтоне не менее четырех раз в год, но реально с 1980 года ежегодно проводится по 8 заседаний с интервалами в 5—8 недель. На каждом регулярном заседании FOMC обсуждается и устанавливается так называемая «целевая процентная ставка по федеральным фондам». Ее смысл в следующем: всякий банк, когда в нем любой человек открывает новый вклад, обязан некую часть (на данный момент 10%) внесенных денег в качестве резерва размещать на счетах своего окружного ФРБ. Эти деньги и составляют «федеральные фонды» — но иногда они оказываются излишними. Если, скажем, банк закрыл сегодня несколько депозитов, то он может в принципе отозвать избыточные резервы со счета в ФРБ, но на практике каждый день этого почти никто не делает: если завтра опять откроют новые депозиты, то придется снова довносить деньги, что утомительно. Вместо этого банки обычно дают свои избыточные резервы в кредит «овернайт» (то есть на 1 день) другим банкам — а именно тем, у которых, наоборот, наблюдается дефицит мгновенной ликвидности. Так вот, ставка по этому самому кредиту овернайт и регулируется «целевой ставкой» FOMC . Впрочем, понятно, 47

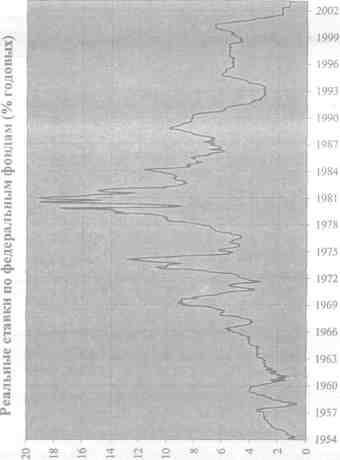

Рис. 1.1. Реальные процентные ставки по федеральным фондам США, % годовых 4 .

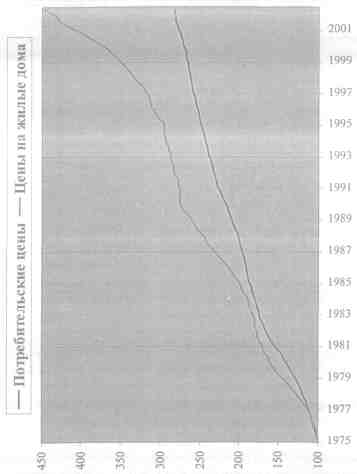

что через этот вид кредита Фед получает возможность влиять и на все остальные его виды , ведь если понизилась ставка по однодневным кредитам, то и ставки по более долго- 48 срочным кредитам неизбежно уменьшатся. Таким образом, целевая процентная ставка по федеральным фондам представляет собой мощное средство регулирования всей кредитно-финансовой системы, что и определяет ее важность для экономики в целом. А теперь давайте рассмотрим график, отражающий динамику реальных процентных ставок по федеральным фондам за последние полвека (рис. 1.1) Как видно, своею пика (почти 20%) ставки достигли в разгар нефтяного шока 1973—1982 годов. По мере приспособления экономики США к высоким ценам на энергоносители ставки снижались, так что в период большого бума 1990-х годов они колебались на уровнях около 5—6%. Во время развития последнего кризиса ставки резко пошли вниз: Фед снижал их 13 раз, в итоге к середине 2003 года уменьшив базовую ставку с 6,50% до 1,00%, то есть в 6,5 раза. Главное оправдание такой политики — необходимость поддержки экономики в условиях крайне низкой инфляции. Последняя же измеряется индексом потребительских цен ( Consumer Price Index , CPI ). На самом деле в этой логике содержится глубокое лукавство. Дело в том, что в периоды экономического роста возникает ряд секторов, которые выказывают склонность к бурному спекулятивному росту. Всегда таким сектором был фондовый рынок, а после кардинальных реформ начала 1980-х годов к нему присоединился также и рынок недвижимости. В процессе расширения экономики приток спекулятивных денег в эти сектора заметно возрастает, что подталкивает цены на дома и акции вверх — причем со скоростью, гораздо большей, чем цены на потребительские товары. Разумные финансовые власти должны в таком случае поставить заслон раздуванию «мыльных пузырей» в означенных секторах — и для этой цели политика высоких процентных ставок вполне уместна. Чтобы понять, о чем речь, рассмотрим график, на котором изображены кривые роста индекса потребительских цен, которые официально рассчи- 49

Рис. 1.2. Индекс потребительских цен и индекс стоимости жилых домов в США 5

тываются статистическими органами США ( CPI ), и роста стоимости жилых домов ( House Prise Index ) с 1975 года до наших дней (рис. 1.2). 50 Как видно, в период экономического бума цены на дома росли гораздо быстрее CPI — но властям на это было глубоко наплевать. А факт этот весьма важен, что легко видеть по следующим числам. Начиная с 1985 года среднее значение годового прироста CPI составляет всего лишь 2,4%, зато цены на дома росли в среднем на 4,7% в год, а акции (по индексу S & P -500, даже игнорируя дурной рост индекса акций высокотехнологического сектора NASDAQ ) — аж на 10,2% в год. В самый бурный период 1995—2000 годов картина еще более разительная — впрочем, цены на дома только ускорили свой рост в 2002 и первой половине 2003 года. Легко видеть, что если процентная ставка Фед была уверенно выше CPI , то вот о ценах на жилые дома и акции этого сказать никак нельзя. Получается такая картина: пусть потребитель хочет взять кредит и купить на него какой-нибудь товар, чтобы через год продать его же с прибылью. Ставки потребительских кредитов обычных банков очень сильно зависят от базовой ставки Фед, поэтому когда последняя низка, то малы и ставки коммерческих банков. Потребитель думает: возьму кредит на год под 6% и куплю обычные потребительские товары, но в спекулятивных целях — так ведь проиграю: эти товары подорожают за год максимум на 3%, а за кредит платить все 6%. А если купить недвижимость? Уже интереснее — величина прибыли вполне сопоставима с размером платы за кредит. Наконец, может, купить акции? Да, конечно — ведь они дорожают гораздо сильнее, чем на 6% в год. Стало быть, политика ФРС была реально направлена на раздувание огромных «мыльных пузырей» — что и не замедлило случиться: рынок акций в максимуме 2000 года стоил 15 трлн долларов, рынок жилья к лету 2003 года оценивался в 14 трлн долларов. А теперь эти пузыри, конечно же, обречены лопнуть — фондовый рынок начал этот процесс, рынок недвижимости скоро продолжит. Политика активного снижения ставок, проводившаяся Фед в 2001—2003 годах, только усугубила положение в 51 американской экономике. Своих целей (нарастить упавшие инвестиции за счет подешевевших кредитов) она не достигла: предприятия обременены огромными долгами, поэтому не желают брать кредиты даже под 0% годовых — и инвестиции продолжают падать. В то же время негативный эффект политики ФРС огромен. Обманутые крайне дешевыми кредитами, американцы бросились покупать дома и автомобили, из-за чего их долги резко выросли и достигли чрезвычайно опасной черты. Кроме того, такой вал спроса на эти активы всегда приводит к тому, что в какой-то момент все желающие оказываются счастливыми обладателями дома или машины (уж не знаю, какой по счету для одной семьи — второй или третьей). А как мы уже знаем, когда возникает такая ситуация, рынок этого актива резко валится, потому как покупателей на нем больше нет — у всех все есть. Именно эта история случилась весной 2000 года с акциями, и есть серьезные подозрения, что где-то осенью 2003 года подобная участь ждет рынок недвижимости — после чего удержать экономику США от резкого «сворачивания» по образцу великой депрессии не сможет ничто. В таких условиях почти бессмысленными будут любые меры стимулирования спроса на дома: он уже и так удовлетворен, поэтому лишившийся приличной части сбережений и накопивший огромные долги народ не станет брать кредиты даже под 0% годовых. А так как на накопление отложенного спроса потребуется очень много времени, свободное падение экономики может быть даже более глубоким, чем во времена великой депрессии. Шансы государства помочь экономике минимальны — масштабы не те. Мало того, что стандартные действия неолибералов вызвали дисбаланс между слабым государством и мощнейшим частным спросом — так еще есть и отягчающие обстоятельства: масштабы корпоративной экспансии резко увеличились из-за глобализационных процессов. 52 По тем же самым причинам долги у американцев накопились колоссальные: совокупный долг домохозяйств, корпораций и государства составил к середине 2003 года астрономическую сумму в 33 триллиона долларов (более чем 300% номинального ВВП и 400% реального). Впрочем, на доходах, расходах и долгах американцев следует остановиться чуть подробнее. Долги домохозяйств в США велики — к весне 2003 года они составляли около 8,7 трлн долларов 6 , то есть в среднем примерно по 100 тыс. долларов на семью. Сам по себе этот факт, впрочем, не говорит о чем-то определенном — важна не сумма долга, а тяжесть бремени его обслуживания. Простейший способ оценить эту тяжесть — соотнести сумму долга с текущими доходами американцев. Воспользовавшись данными американских статистических ведомств, нарисуем график, на котором изображены две кривые. Красная показывает динамику соотношения частных долгов американцев к их доходам. В качестве последних берутся так называемые реальные располагаемые доходы ( Disposable Income ), то есть те деньги, которые остаются на руках у американцев после уплаты налогов. Синяя кривая показывает динамику нормы сбережений, то есть величины, показывающей, какую часть своего дохода американцы направляют на сбережения. Обратимся к рис. 1.3. Легко видеть, что с конца 1960-х до середины 1980-х годов оба эти показателя почти не менялись. Но рейганомика открыла ящик Пандоры: американцы с упоением принялись занимать деньги и тратить их, не оставляя про запас почти ничего. Если в первой половине представленного периода американцы сберегали примерно 10% своего дохода, а величина их долга держалась около уровня 70% от текущего дохода, то после 1984 года ситуация резко изменилась. Уже в начале 1990-х годов долг сравнялся с текущим доходом, а к началу 2002 года он достиг 120% от дохода. Напротив, норма сбережений круто ушла вниз, достигнув к 53

Рис. 1.3. Соотношение частных долгов американцев к их реальным располагаемым доходам и норма сбережений 7

октябрю 2001 году минимальной величины 0,3%. После этого, однако, наступило некоторое отрезвление, так что к концу 2002 — началу 2003 года жители США стали сберегать 3—4% от своего дохода. 54 Интересно, что сколько-нибудь драматического изменения стоимости обслуживания долга не произошло. К концу 2002 года на выплаты по долгам средний американец тратил около 14% от своего дохода 8 — что не страшно. Опасность таится совсем в другом месте — и сейчас мы это поймем. Согласно данным отставленного в конце 2002 года советника президента США по экономике Лоренса Линдси, чистые сбережения американцев в 2000 году составили 7% номинального ВВП—именно минус 7%, то есть жители США потратили примерно на 700 млрд долларов больше, чем заработали, финансируя недостачу посредством новых долгов. А теперь посчитаем, что случится, если американцы вернутся к нормальной модели расходов-сбережений. Напомню, что в прежние времена норма сбережений составляла 10% от дохода. Если совокупный частный доход равен примерно 60—70% ВВП, то 10% дохода составляют 6—7% ВВП. Имеем: с одной стороны, в 2000 году расходы американцев превысили доходы на 700 млрд долларов, с другой — при нормализации положения расходы, напротив, будут меньше доходов на 600—700 млрд долларов. Таким образом, только стабилизация уровня текущих расходов требует их снижения аж на 1,3—1,4 трлн долларов. Так вот, «перебить» такое уменьшение частных расходов госбюджет не в состоянии: все доходы федерального бюджета составляют около 2,0 трлн долларов, так что для исправления ситуации его расходы пришлось бы чуть ли не удвоить — что немедленно обрушило бы всякую финансовую стабильность. Такова расплата за многолетний кутеж взаймы — и расплата эта неизбежна: как уже отмечалось выше, норма сбережений американцев в 2002 году начала расти. И хотя экстренное снижение налогов позволило увеличить реальные располагаемые доходы людей, эффект от этой меры может быть лишь временным — для перелома ситуации требуются гораздо большие суммы, а их нет. Я уж не говорю о том, что из-за этих мероприятий в бюджете образовалась огромная дыра, так что властвующие неолибералы 55 во главе с Аланом Гринспеном немедленно потребовали вернуть бюджетные параметры к прежним уровням. Скорее всего, администрация вынуждена будет пойти на это — как только возникнет видимость улучшения ситуации с потребительскими расходами. Тем самым картина окончательно совпадет с тем, что было в 1929 году, — ну и последствия, очевидно, будут теми же. В силу вышесказанного предугадать сценарий грядущих событий совсем не сложно.

ВПЕРЕД, В ПРОШЛОЕ