Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 31. Международный страховой рынок и страховой бизнес

31.1. Институт и индустрия страхования: параметры, функции и характерные особенности

31.2. Страховые рынки в глобальном масштабе и региональном разрезе

31.3. Участники рынка: крупнейшие международные страховые корпорации и ведущие компании России

Основные термины и определения

Вопросы для самоконтроля

Литература

В развитых странах и в мировой экономике в целом страховая отрасль выполняет две ключевые функции. Во-первых, она предлагает защиту от разнообразных рисков и, во-вторых, служит источником накоплений и инвестиций (в том числе долгосрочного характера) за счет страховых резервов, аккумулируемых страховыми компаниями. Страхование сопровождает все важные экономические процессы и более или менее крупные сделки, обеспечивает устойчивость и выживаемость бизнеса, его воспроизводство.

31.1. Мировая индустрия страхования: функции и параметры

Главный индикатор масштабов и уровня развития страховой отрасли — это объем полученных страховщиками взносов (или страховых премий, оплаченных страхователем в обмен на страховую защиту). В общемировом масштабе этот показатель в 2002 г. составил 2627 млрд дол., из которых 1536 млрд приходилось на страхование жизни (в котором преобладает накопительная функция) и 1091 млрд — на общее (или рисковое) страхование, т.е. иное, чем страхование жизни. По своей сути страхование имеет дело с непредвиденными событиями и потерями, которые, с одной стороны, побуждают юридические и физические лица страховаться, с другой — отражаются на финансовом положении всей страховой отрасли и отдельных компаний.

Террористическая атака на две башни Всемирного торгового центра в Нью-Йорке, который был застрахован в более чем 30 международных компаниях, нанесла ущерб в 50 млрд дол., который пришлось возмещать страховщикам. 11 сентября 2001 г. стало самым тяжелым единичным страховым случаем за всю историю существования страхового бизнеса. Но человечеству, международному бизнесу, страховщикам постоянно приходится иметь дело и с природными катаклизмами, техногенными катастрофами, и с не столь разрушительными, но гораздо более массовыми страховыми случаями. Так, 2002 г. для Европы был отмечен затяжными ливневыми дождями и сильнейшими наводнениями, а лето 2003 г. — рекордной засухой, что нанесло большой урон имуществу и жизни миллионов жителей этого плотно заселенного континента. В подавляющей своей части это имущество было застраховано либо в обязательном, либо в добровольном порядке. По подсчетам исследовательского подразделения крупнейшего швейцарского перестраховщика «Swiss Re», только засуха нанесла экономический ущерб, измеряемый 14 млрд дол. Техногенные катастрофы в разных странах стоили страховщикам еще 12 млрд дол., при этом половина этой суммы пришлась на убытки от трехдневного аварийного отключения электроэнергии в США.

Страховая защита позволяет компенсировать потери, избежать разорения и продолжать свою деятельность, невзирая на всякого рода неблагоприятные происшествия. Теоретически разориться можег и сам страховщик, если большое количество застраховавшихся у него одновременно потребует выплаты возмещений. Такое возможно, например, в результате эпидемий, удара стихий или аккумуляции рисков, которая происходит в определенной географической точке. Чтобы избежать этого, портфель страхований страховщика должен быть диверсифицирован и состоять из договоров страхования (т.е. рисков, принятых страховщиком на свою ответственность) разного свойства и различного срока действия. При этом каждый отдельно взятый застрахованный объект, каким бы крупным он ни был, не должен занимать, к примеру, более 10% совокупных обязательств страховщика (эта доля оговаривается в нормативных документах).

Еще один способ защиты страховщика от угрозы чрезмерных выплат — передача части риска в перестрахование, особенно международное, когда перестраховщику вместе с долей риска передается и часть премии, полученной первичным страховщиком. Финансовая устойчивость обеспечивается благодаря текущим поступлениям страховых взносов, страховым резервам, сформированным за счет премий, а дополнительной гарантией выполнения страховщиком своих обязательств служат собственные средства (уставный или — в некоторых странах — акционерный капитал).

Инвестиционная функция страховщика. Выше уже отмечалось, что страховые компании занимаются и такой, казалось бы, побочной, но на самом деле напрямую вытекающей из их основной функции деятельностью, как инвестирование временно свободных средств (страховых резервов или фондов) с целью не только их сохранения, но и получения инвестиционного дохода. Эти средства являются временно свободными, поскольку существует промежуток времени между заключением договора страхования, оплатой страховых взносов и возможной выплатой страхового возмещения после (и при условии) материализации застрахованного риска. Объекты инвестирования, в свою очередь, также подвержены разнообразным рискам.

Чтобы обезопасить инвестиционный портфель страховщика, введено правило диверсификации. Общее правило таково, что для одного инвестиционного проекта или объекта инвестиций устанавливается максимальный лимит — где-то в диапазоне 5—15% от суммарных резервов страховой компании. Что касается географического распределения этих вложений или их квотирования, то здесь различные страны предлагают на выбор разнообразные модели при следовании одному общему правилу: резервы

размещаются преимущественно по месту нахождения риска, в той же валюте, в которой страховщик несет свои обязательства.

Поведение страховщика как инвестора отличается консерватизмом. Предпочтительными для него финансовыми инструментами выступают высоколиквидные активы, а также хотя и низкодоходные, но наиболее надежные ценные бумаги, типа государственных облигаций. Меньшая часть инвестпортфеля размещается в акции. Страховые компании должны также соблюдать определенные правила при структурировании и размещении своих уставных капиталов (в денежной форме, в виде банковских депозитов, вложений в недвижимость и т.д.). Одна из причин, по которой российские страховые компании относительно безболезненно пережили дефолт 1998 г., как раз и состояла в диверсификации их активов, принимаемых в покрытие страховых резервов. Но и объем обязательств, принятых на себя отечественными страховщиками, был невелик.

Западные страховщики находятся в совершенно другой весовой категории по размерам активов и пассивов. Глобальная страховая отрасль понесла в последние годы колоссальные расходы, но в ее функционировании наблюдались только временные и частичные сбои по отдельным подвидам страхования. В итоге в 2001 г. выплаченные в странах — членах Организации экономического сотрудничества и развития (ОЭСР) страховые возмещения на 38,2 млрд дол. превысили сбор премии. Ранее такой дефицит покрывался за счет доходов от капиталовложений страховых компаний, которые перекрывали убытки от андеррайтинга (т.е. собственно от страхования). Падение фондовых индексов и снижение поступлений от операций на рынке ценных бумаг сократили эту статью доходов в 2002 г. на 9,5 млрд дол. по сравнению с предыдущим годом, но тем не менее полученные страховыми компаниями от инвестиционной деятельности 37 млрд дол. в целом позволили закрыть отмеченный разрыв.

Благодаря рыночной самонастройке страховая отрасль выстояла и нашла ответ на вызовы и трудности. Помогло два обстоятельства. Первое: восстановились фондовые рынки и оживилась экономика ведущих стран в целом, и американская в частности. Второе: произошел рост премий на рисковые виды страхования. Последнее достигнуто за счет роста тарифов и, таким образом, дополнительных расходов потребителя страховых услуг. Положительное воздействие этих факторов нейтрализовало негативное влияние на бизнес, в том числе страховой, войны в Ираке.

Во всем мире страхование осуществляется на основе универсальных правил и при строгом следовании устанавливаемым в законодательном порядке нормативам. Это особенно важно, учитывая, что страховой рынок весьма подвержен конъюнктурным колебаниям разного рода, крайне чувствителен к событиям политической и экономической жизни, отличается цикличностью развития. Но в трудные моменты включается механизм самокоррекции, главным инструментом которого выступает пересмотр страховых тарифов и условий страхования.

31.2. Страховая география: регионы и страны

Страховые мощности распределяются неравномерно по странам и континентам, как и сама хозяйственная активность, жизнедеятельность человека. Разрушительные последствия природных катастроф, других негативных явлений, служащие причиной и поводом для страхования, происходят повсеместно, но в одних зонах предприятия и люди в высокой степени застрахованы от финансовых последствий наступления этих событий, в других располагают слабой страховой защитой, в третьих — вообще не застрахованы.

На страховой карте мира выделяются три центра, прежде всего по объему поступившей премии: североамериканский (1050 млрд дол.), европейский (826 млрд дол.) и японский (446 млрд дол.) страховые рынки. Это старые, устоявшиеся и зрелые рынки. К числу относительно молодых и поднимающихся (emerging) можно отнести восточноазиатский страховой рынок (167 млрд дол.), латиноамериканский (40 млрд дол.) и восточноевропейский (25 млрд дол). Эти три страховые зоны обладают значительным потенциалом для роста и развития.

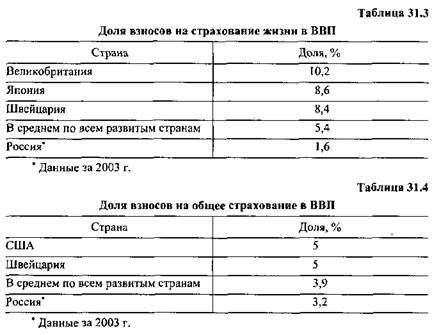

Страны могут быть ранжированы по критерию плотности страхования и распространенности страхования (степень охвата страхованием). Плотность страхования (insurance density) в различных государствах измеряется расходами на страхование, т.е. суммой премий, приходящейся на душу населения. Показатель охвата страхованием (insurance penetration) эквивалентен доле совокупных страховых премий в ВВП.

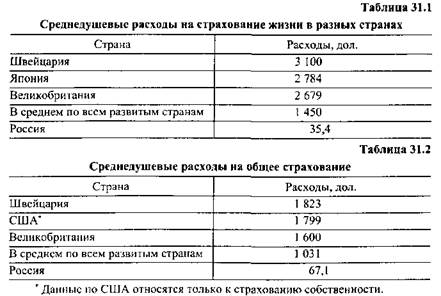

Данные, характеризующие страхование в разных странах, приведены в табл. 31.1—31.4.

Страхование как международный бизнес. Страховой бизнес, будучи «привязанным» к определенной стране и региону, является — среди набора отраслей, из которого состоит национальная или мировая экономика,— наиболее глобализированным. Этому бизнесу в высокой степени присуща трансграничность, которая во многом объясняется и тем, что сами объекты страхования часто находятся в движении.

Подлинным центром глобальных страховых операций является Лондонский рынок страхования. Его участниками являются:

синдикаты Ллойда;

брокерские фирмы;

страховые и перестраховочные компании;

—- клубы взаимного морского страхования, в которых участвуют владельцы судов и фрахтователи (marine protection and indemnity clubs).

Источники бизнеса Лондонского рынка — преимущественно международные, собственность участников также интернациональная. Весомая часть всех премий приходится на морское, транспортное и авиастрахование, а также на договорное перестрахование и зарубежное (overseas) прямое страхование.

Будучи многоярусным, как следует из приведенного описания, Лондонский рынок обладает уникальными особенностями благодаря такому учреждению, как Ллойд (Lloyd's, Lloyd's of London). Ллойд — это не компания, а особая рыночная структура, группа синдикатов и частных лиц, которые принимают на свою ответственность (страхуют) риски. Ллойд функционирует не напрямую, а исключительно через уполномоченных и сертифицированных брокеров и других посредников. Риски же принимает на страхование андеррайтер, который осуществляет их отбор и оценку, действуя по поручению синдикатов. Синдикаты создавались как временные объединения индивидуальных предпринимателей — инвесторов, которые брали на себя определенную часть риска, вкладывая личные средства. В 1969—1970 гг. в целях восполнения дефицита капитала доступ к участию в деятельности Ллойда открыли для иностранцев.

После 2001 г., во многом под влиянием тяжелых убытков, которые понес Ллойд как от основной, т.е. страховой деятельносч и, так и от инвестиционных операций, и после банкротства ряда его синдикатов он лишается ряда функций самоуправляемой организации и переходит под надзор Агентства финансовых операций — единый регулятор всех британских финансовых рынков. Стало возможным сравнивать Ллойд с классическими страховыми компаниями.

В последнее время Ллойд позиционирует себя в мире не как британская организация, а как международный страховой оператор. Хотя доля Ллойда в общемировом сборе премии относительно невелика, он остается законодателем по части установления страховых тарифов. Благодаря принятым мерам после пяти убыточных лет Ллойд завершил 2002 и 2003 гг. с прибылью. Сохраняя многие из присущих ему исторических особенностей, британская страховая отрасль является одновременно неотъемлемой частью и глобального страхового бизнеса, и единого европейского экономического и страхового пространства.

Страховая интеграция в рамках объединенной Европы. В передовых странах Европы страхование уже давно выросло в мощную индустрию, ключевую отрасль сегмента услуг. На него приходится 8% регионального валового продукта. Совокупные инвестиции страховых компаний в экономику стран — членов ЕС, по данным Европейского комитета по страхованию, в 2000 г. превысили рубеж в 350 млрд евро. На одно только страхование своего здоровья европейцы тратят примерно 45 млрд евро в год. В страховой отрасли занято около 1 млн человек.

Европейская интеграция с самого начала захватывала и страховую отрасль. Движение к созданию единого страхового рынка в рамках ЕС создает особенно благоприятные предпосылки для крупного страхового бизнеса, который давно уже стал транснациональным и трансграничным. Ожидаемая экономия на издержках от интеграции и унификации страховых продуктов, услуг и операций на объединенном страховом поле Европы даст крупный экономический эффект прежде всего для этих корпораций.

Способность страховых гигантов предоставлять услуги в любой стране или даже точке объединенной Европы автоматически не ведет к общеевропейскому страховому рынку — большинство страховых продуктов сохраняет «национальную индивидуальность» из-за огромного разнообразия налоговых и административных систем, унифицировать которые удастся еще нескоро. Особенно это касается частного пенсионного страхования и страхования жизни. В то же время такая мера, как введение единой европейской валюты евро, придала ускорение формированию транснациональных рынков —- перестраховочного и корпоративного страхования (того, что на Западе именуют «commercial insurance»).

В это страховое пространство, очерченное принятыми ЕС Директивами, предстоит вписаться новым членам Евросоюза — 10 восточноевропейским государствам. Это касается признания свободы учреждения страховых компаний в других странах (freedom of establishment) и свободы предоставления услуг (freedom to provide services), т.е. права вести трансграничную торговлю страховыми полисами напрямую, не учреждая для этой цели заграничных филиалов или дочерних обществ. Далее речь идет об отмене контроля со стороны органов надзора над ценами страховых продуктов и их содержанием, что сопровождается, однако, усилением контроля над платежеспособностью страховщиков.

Перед европейскими страховщиками стоят следующие проблемы: высокая уязвимость перед лицом стихийных бедствий из-за большой плотности населения, «эрозия» акционерного капитала страховых корпораций (из-за необходимости выполнять обязательства, принятые страховщиками на себя в более благоприятный период, когда они располагали большими возможностями), наконец, «переваривание» восточноевропейского страхового поля, чья емкость составляет 25 млрд дол.

Предыдущим своим развитием страховые компании Восточной Европы и стран Балтии уже во многом подготовлены к работе в рамках Евросоюза. Один из главнейших уроков развития страхования в странах с переходной экономикой состоит в том, что наиболее успешно растут именно открытые страховые рынки, привлекающие капитал и технологии из-за рубежа. На протяжении предыдущего периода в бывших социалистических странах наблюдались две встречные тенденции: сокращалась рыночная доля бывших страховых монополий и увеличивалось присутствие зарубежных операторов. В то же время восточноевропейские страховщики, не надеясь на экспансию в западном направлении, проявляют интерес к относительно свободному рынку страхования в России, где некоторые из них создали свои дочерние общества (например, Чешская страховая компания).

Япония и формирование воеточноазиатского страховою рынка. Хотя географически Япония и относится к названному региону, ее рынок стоит особняком — и по своим параметрам, и по степени зрелости. Даже при довольно низком в 50-е годы уровне жизни японцы были хорошо знакомы со страхованием. Укоренению в японском обществе культуры страхования способствовали склонность японцев к сбережениям, их предусмотрительность и привычка планировать будущее. К началу 90-х годов 90% всех японских семей располагали долгосрочными полисами накопительного страхования жизни, на эти цели направлялась четверть всех их сбережений.

Экономический прогресс и рост благосостояния создавали дополнительный платежеспособный спрос на страховые услуги. Новейшие технологии, профессиональное мастерство и квалификация помогали достигать высокой эффективности, но одновременно увеличивали уязвимость и масштабы экономических потерь, причиняемых неблагоприятными событиями. Обратной стороной научно-технического прогресса выступает рост рисков, их разнообразия и масштабов. Такие процессы, как стремительная автомобилизация, распространение потребительского кредита, развитие атомной энергетики, компьютеризация, расширяли сферу страхования.

Страховой рынок Японии — второй в мире по своей емкости. На него приходится пятая часть общемировых операций. Сегодня перед японской страховой индустрией стоит задача восстановления доверия со стороны потребителей, подорванного серией банкротств японских компаний по страхованию жизни, и освоения новейших страховых технологий.

Рядом растет страховой рынок КНР, однако этот рост не перешел в новое качество страхования. Страхование в Китае будет становиться все более востребованным, учитывая углубляющиеся рыночные реформы и отказ от прежней модели, при которой упор делался на гарантированную государством социальную защиту. Со вступлением КНР в ВТО все больше возможностей открывается для деятельности иностранных страховщиков на китайском рынке. В этих условиях для повышения уровня конкурентоспособности многие китайские страховые компании создают альянсы и вступают в партнерские отношения с иностранными компаниями, рассчитывая таким путем повысить качество управления, оптимизировать все бизнес-процессы, освоить новые технологии.

В восточиоазиатском регионе практически все страны либо вступили, либо готовятся вступить в состав ВТО, а многонациональные страховые и нестраховые корпорации строят единое страховое пространство снизу (в отличие от Европы, где это делается сверху, путем принятия соответствующих законодательных директив).

Вслед за японскими финансово-промышленными группами в страны ЮВА приходят и японские страховщики. Чем интенсивнее становятся экономические взаимосвязи внутри данного региона, тем выше потребность в трансграничных страховых услугах и операторах. Одним из конкретных проявлений этого процесса является формирование альтернативного (западному) центра международного перестрахования на базе китайских, сингапурских, южнокорейских и тайваньских компаний. В странах региона поднимается многочисленный средний класс — потребитель страховых услуг.

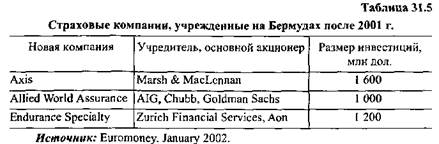

Бермудский рынок страхования — резервная страховая емкость.

Бермудский рынок офшорного страхования функционирует уже более трех десятилетий, но он обрел вторую жизнь и поднялся вслед за трагическими событиями 11 сентября 2001 г. как запасная страховая территория, амортизатор потрясений на других рынках. В крайне непростых для европейских страховых и перестраховочных компаний 2002—-2003 гг. бермудский рынок демонстрировал хорошие показатели и частично возмещал дефицит доступной по цене страховой защиты на европейском страховом рынке. На Бермудах зарегистрированы, как правило, страховые компании с высоким и чрезвычайно высоким уровнем капитализации и столь же высоким рейтингом. Другая его особенность — это специализация на защите именно от крупнейших и катастрофических рисков по линии страхования имущества и ответственности (а не жизни).

Для примера приведем данные о страховых компаниях Бермуд (табл. 31.5).

Бермуды — это не просто один из офшорных центров для страхования, а солидная база кэптивного страхования, т.е. страхования как распространенных, так и специальных рисков самого учредителя страхового кэптива и аффилированных с ним компаний. Именно благодаря сбалансированному и ясному законодательству, которое сочетает гибкость с требовательностью по отношению к зарегистрированным здесь страховым компаниям, Бермуды и стали признанной «мировой столицей риска».

Периферийные рынки страхования. Здесь мы рассмотрим такие периферийные рынки страхования, как Россия и страны СНГ, Африка. Ближний Восток и Центральная Азия, Латинская Америка и Карибский бассейн.

Россия и страны СНГ (совокупное поступление страховых взносов — 18 млрд дол.). Единый страховой рынок в СНГ еще не сформировался. Некоторые страны СНГ практически полностью открыли свои рынки страхования, другие остаются закрытыми для компаний из дальнего и ближнего зарубежья. Поэтому актуальной проблемой выступает гармонизация страхового законодательства стран —членов Содружества.

С разной степенью успешности вводится обязательное страхование автогражданской ответственности — в России соответствующий закон действует, в Украине существует главным образом на бумаге. Широкое распространение получили псевдостраховые схемы в прямом страховании и перестраховании, которые преследуют цель налоговой оптимизации, а не предоставления реальной страховой зашиты.

Львиная доля страховых взносов в зоне СНГ приходится на Россию, страховой бизнес которой развивается опережающими темпами по сравнению с другими отраслями российской экономики. С 2004 г. после принятия новой редакции закона об организации страхового дела российский страховой рынок практически полностью открыт для компаний из стран Евросоюза, как это и предусматривалось Соглашением о партнерстве и сотрудничестве между Российской Федерацией и Европейским Союзом от 1994 г. Европейские страховщики могут учреждать в России компании со 100%-ным иностранным капиталом. Из-за низкой капитализации российские страховые компании широко прибегают к перестрахованию за рубежом.

Африка (24 млрд дол.). Страхование на континенте распространяется на «плечах» международных корпораций, которые и привносят культуру страхования на местную почву. Основная часть страховых взносов приходится на Южную Африку. Страховые перспективы Африки во многом зависят от того, как будут развиваться события на юге континента. Многим странам, сталкивающимся с такими явлениями, как недостаток продовольствия, низкий уровень жизни, стихийные бедствия и политические катаклизмы, совсем не до страхования.

Ближний Восток и Центральная Азия (11 млрд дол.). Общерегиональной тенденцией является либерализация рынка и введение обязательных видов страхования. Предпринимаются попытки совместить классическое страхование с исламом. С одной стороны, часть нефтяных доходов перетекает в страховой сектор, создавая страховые емкости, превышающие потребности местного рынка. С другой стороны, угроза, исходящая от экстремизма и воинствующего исламизма, подрывает стабильность и делает ситуацию трудно прогнозируемой с точки зрения перспектив страхового бизнеса.

Латинская Америка и Карибский бассейн (40 млрд дол.). Одни страны региона успешно реформировали свою экономику на рыночных принципах, другие увязли в глубоких социальных и экономических проблемах, что отражается и на состоянии страхового бизнеса. Целому ряду стран еще предстоит создать зрелую страховую отрасль.

Отдельные региональные и национальные страховые рынки все больше функционируют как единый глобальный страховой механизм. Режим регулирования и надзора при этом становится все более единообразным, что показывает и пример объединенной Европы, и реформы Ллойда. Восточноазиатская экономическая зона при этом обретает свои страховые очертания, формируясь вокруг японского страхового рынка. Два процесса формируют в большой степени становление новых страховых рынков: либерализация и введение обязательных видов страхования.

31.3. Мировой страховой рынок: операторы, тенденции и инфраструктура

Можно выделить три наиболее распространенных типа страховых компаний, действующих на рынке:

крупные компании, предлагающие широкий спектр страховых продуктов и располагающие разветвленной сбытовой сетью;

специализированные страховщики, работающие в целевых нишах;

кэптивы — компании, учрежденные другой корпорацией и обслуживающие только (или преимущественно) ее страховые интересы. Кэптивы обычно противопоставляются компаниям, работающим на открытом рынке, с широкой клиентской базой.

Рыночная капитализация лидеров международного страхового бизнеса составляет десятки миллиардов долларов, а у американской AIG она приближается к 200 млрд дол.

Типы рынков страхования. Рынки бывают зрелыми и формирующимися, открытыми и закрытыми для инвесторов и операторов. В восточно-азиатском регионе полностью открытыми можно считать только рынки Гонконга и Сингапура, частично закрытыми — Малайзии и Таиланда. Либерализованными рынками располагают Новая Зеландия и Австралия. Общее правило таково, что страны со средним уровнем развития и крупным населением часто придерживаются протекционистской политики.

В странах СНГ наиболее открыты рынки Казахстана, Киргизии, Украины. Многочисленные административные барьеры установлены в Таджикистане, Беларуси, Азербайджане. Рынок оценивается с точки зрения того, насколько трудно или легко получить лицензию на ведение страховых операций; что требуется для открытия представительства, операционного офиса или регионального филиала; как распределяются заказы на страхование; существует ли квотирование перестраховочной деятельности. Государство может искажать механизм рыночной конкуренции, создавая искусственные привилегии для одних страховых компаний в ущерб другим.

Закрытые рынки отличает высокая степень непрозрачности, дефицит информации, ограниченность перечня оказываемых страховых услуг и низкий лимит страховой ответственности. Доступ нерезидентов на рынок может ограничиваться на определенный период, чтобы дать сформироваться спросу на страховые услуги, а национальной индустрии — повысить уровень конкурентоспособности прежде всего на внутреннем рынке. Если этот период затягивается или используется непродуктивно, то происходит стагнация страхового дела, остается неудовлетворенным спрос на страховые услуги, что оказывает сдерживающее воздействие и на общеэкономическое развитие. Потребители в результате обращаются в другие, нестраховые сегменты сферы финансовых услуг.

Консолидация и концентрация страхового бизнеса. Во многих странах укрупняется масштаб бизнеса, растут размеры страховых компаний. Этот процесс сокращает избыточное присутствие в страховом секторе, оставляя в нем сильнейших, повышая эффективность операций по страхованию, отдачу на вложенный в страховой бизнес капитал. Вместе с тем он может иметь и отрицательные последствия:

уменьшение числа поставщиков страховых услуг и сужение выбора для страхователей;

рост тарифов и увеличение стоимости страхования:

сокращение числа рабочих мест в страховой отрасли.

Еще одной формой консолидации является создание транснациональных альянсов, участники которых объединяются для реализации конкретных проектов. Они координируют действия, не теряя юридической и организационной самостоятельности. Есть и такая форма объединения ресурсов страховщиков, как создание пулов — для страхования особо сложных и объемных рисков (ядерных, террористических) и для перестраховочной деятельности.

Последнее десятилетие отмечено слияниями и поглощениями среди страховых брокеров, в том числе крупнейших. Здесь обозначилось доминирование двух игроков — Марша («March & MacLennan») и Аон, каждый из которых получает прибыль примерно по 4 млрд дол. в год, почти втрое оторвавшись от третьего участника рынка брокерских услуг— «Willis Coroon», контрольный пакет акций которого в 2001 г. приобрел за 1,35 млрд дол. известный инвестиционный фонд KKR («Kohlberg Kravis Roberts»).

Конвергенция в сфере финансовых услуг. К рассматриваемому явлению примыкает конвергенция или интеграция в сфере финансовых услуг, что предполагает взаимопроникновение банковского и финансового бизнеса. Это явление получило наименование «Bankassurance» (французский вариант) и «Allfmanz» (немецкий вариант).

В Японии ряд банков и страховых компаний объединились в финансовые холдинги, возглавляемые банками. Изменения в законодательной базе, вступившие в силу с марта 2004 г., позволяют японским банкам без каких-либо ограничений заниматься продажей страховых полисов (за соответствующие комиссионные) через сеть банковских отделений. В соответствии с этой общемировой тенденцией новый тайваньский закон о финансовых холдингах также разрешает диверсификацию деятельности финансовых институтов, одновременную их работу в смежных областях — банковской, страховой, взаимных инвестиций, брокерских услуг на рынке ценных бумаг.

Однако разработка и применение технологии продвижения страховых продуктов через «банковские окна» является крайне непростым делом. В Китае, например, конвергенция развивается вслед за демонополизацией страхового рынка, на котором ранее господствующие позиции занимала Народная страховая компания Китая — аналог Госстраха советского периода.

Конкуренция в страховой сфере. Конкуренция в страховой сфере имеет различные проявления. Это, к примеру:

ценовая конкуренция между страховыми компаниями. Если она перерастает в демпинг, то под вопросом может оказаться платежеспособность и надежность страховщика, который прибегает к этому средству;

конкуренция по качеству и уровню обслуживания клиента. Иллюстрацией служит обязательное страхование автогражданской ответственности: все компании работают по одинаковым тарифам, устанавливаемым законом, но предлагают различный уровень сервиса в том, что касается урегулирования убытков (рассмотрение заявлений на выплату страхового возмещения, расследование страхового случая и выплата компенсации в рамках установленных лимитов ответственности).

Существует конкуренция по конструкции и типу предлагаемого страхового продукта: комплексность, перечень включаемых рисков, понятная структура.

При конкуренции на рынке труда компании стремятся привлечь наиболее квалифицированные кадры. Обычным явлением можно назвать переход страховых агентов вместе с их клиентурой на обслуживание в другую компанию. Агентам могут предлагать более щедрое вознаграждение, которое достигает иногда (особенно при продаже полисов долгосрочного страхования жизни) 40% от полученной премии, что дает сиюминутный эффект, но иногда ведет к неоправданному росту сбытовых издержек.

Страховые компании могут конкурировать между собой и по привлечению административного ресурса, приобретая преимущества благодаря особым отношениям с властями. Такая конкуренция носит нездоровый, несправедливый и нерыночный характер, искажает функционирование рынка.

Конкуренция на рынке страхования является многоплановой, распространяясь на область тарифов, качество обслуживания, широту страхового покрытия. Механизм рыночной конкуренции несовместим с демпингом и созданием предпочтительных условий для одних страховщиков в ущерб другим. Конвергенция распространяется и на такую область, как продажа страховых полисов через банковскую филиальную сеть в дополнение к перекрестному владению акциями банков и страховых компаний. Развитые страховые рынки отличаются высокой концентрацией капитала, а рынки развивающиеся — раздробленностью и распыленностью наличных ресурсов среди избыточного числа страховых компаний.

Основные термины и определения

Андеррайтинг — собственно страхование; оценка риска с точки зрения его страхуемости; определение условий и тарифов для страхования; андеррайтер — специалист и уполномоченное лицо, которое принимает на страхование риски (или отвергает их), исходя из экономической целесообразности.

Перестрахование — разделение страхового риска между страховщиком и перестраховщиком, вторичное размещение риска и защита первичного страховщика от крупных выплат, превышающих его возможности.

Страховой убыток — подлежащий возмещению страховщиком ущерб, причиненный объекту страхования в результате страхового случая; или реализовавшийся страховой риск. Урегулирование убытка — процедура выплаты страхового возмещения.

Страховая премия — страховой взнос, платеж. Определяется путем умножения ставки премии, выраженной в процентах, на страховую сумму.

Страховая сумма — денежная сумма, адекватная страховому интересу и страховому риску, на которую застрахованы материальные ценности, гражданская ответственность (перед третьими лицами), жизнь или здоровье страхователя. Именуется также страховым покрытием.

Страховое возмещение — сумма выплаты из страхового фонда для покрытия ущерба в имущественном страховании, страховании ответственности (в последнем случае — за материальный ущерб перед третьими лицами).

Страховое событие — потенциально возможное нанесение ущерба объекту страхования.

Страховой случай — реальное причинение ущерба объекту страхования.

Вопросы для самоконтроля

Каковы основные функции страхования и их взаимосвязь?

Назовите основные гарантии выполнения страховщиками своих обязательств.

При помощи каких показателей можно сравнить развитие страхования в различных странах?

Какие типы компаний работают на страховом рынке и каковы их сравнимые преимущества?

Что лежит в основе процесса концентрации страхового капитала и укрупнения компаний и каковы его последствия?

Литература

Ефимов С.Л. Экономика и страхование: Энциклопедический словарь. М.: Церих-ПЭЛ. Новая экономика, 1996.

Страхование в России. Insurance in Russia Издание ВСС. На рус. и англ. языках, 2003.

Теория и практика страхования: Учебное пособие/Редакционный совет: С.Н. Асабина и др. М: Анкил, 2003.

Турбина К.Е. Тенденции развития мирового рынка страхования. М.: Анкил, 2003.

Insurance: Principles and Practice. L.: Chartered Insurance Institute, 1995.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|