Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 30. Телекоммуникационные услуги в мировой экономике

30.1. Тенденции развития мирового рынка телекоммуникационных услуг

30.2. Особенности ценообразования на телекоммуникационные услуги на мировом рынке

30.3. Перспективы развития мирового рынка телекоммуникационных услуг

Основные термины и определения

Вопросы для самоконтроля

Литература

Телекоммуникационные услуги — это целенаправленная деятельность, результатом которой является полезный эффект, обеспечивающий потребности по передаче и приему информации с помощью специального оборудования. Успешное развитие международного бизнеса в современных условиях в решающей степени зависит от качества и бесперебойного предоставления разнообразных телекоммуникационных услуг, степени их надежности и технического совершенства.

Телекоммуникационные услуги включают услуги документальной, междугородной и международной телефонной, местной (городской и сельской) телефонной связи, проводного вещания, радиосвязи, радиовещания, телевидения, спутниковой связи, радиопоиска (пейджеры), систем радиального действия и сотовых услуг. Перечисленные виды телекоммуникационных услуг широко используются в обеспечении современного мирового бизнеса, и решающую роль начиная с конца прошлого века играют их технически новые формы — сотовые, системы радиопоиска (пейджеры), спутниковые и т.п. Именно последние, находясь на острие новейших научно-технических достижений современности, стали не только одной из бурно развивающихся отраслей мировой экономики, но и в значительной мере общепризнанным символом наступившего тысячелетия.

30.1. Тенденции развития мирового рынка телекоммуникационных услуг

На мировом рынке телекоммуникационных услуг, начиная с 90-х годов прошлого века и в начале текущего столетия, можно выделить следующие преобладающие тенденции:

быстрое повсеместное увеличение общего объема этих услуг, появление все более эффективных и технически совершенных видов, таких, как Интернет и сотовая связь, число пользователей которых с 2003 г. в мире стало уже больше количества абонентов традиционных телефонов, при дальнейшем увеличении разрыва между числом пользователей сети Интернет в промышленно развитых и развивающихся странах;

рост масштабов и повсеместная диверсификация деятельности телекоммуникационных компаний, сопровождающаяся переходом телекоммуникационных операторов к предоставлению все более широкому кругу пользователей более разнообразного спектра услуг (доступ в Интернет через мобильные телефоны, совмещение функции фотоаппарата и пейджера в мобильном телефоне, взаимодействие бытовой домашней техники, компьютеров, автомобилей и телефонов и т.д.);

дальнейшая либерализация по оказанию деятельности телекоммуникационных услуг на национальных рынках, повышение их открытости, активное создание совместных предприятий с участием иностранных компаний-операторов все в большем количестве стран мира, сочетающаяся с процессами демонополизации на национальных телекоммуникационных рынках стран с переходной экономикой и развивающихся стран;

нарастание конкуренции между телекоммуникационными компаниями-операторами на мировом рынке, сопровождающееся расширением географических границ их деятельности, повышением концентрации капитала в руках крупнейших транснациональных телекоммуникационных компаний-операторов в результате международных слияний и поглощений; повсеместный переход ведущих мировых компаний-операторов на использование ограниченного круга наиболее современных стандартов.

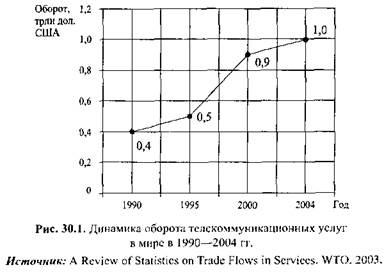

В динамике развития мирового рынка телекоммуникационных услуг в конце XX в. и в начале XXI в. можно выделить два основных этапа (рис. 30.1).

Первый этап ~ зарождение мирового рынка телекоммуникационных услуг, продолжавшийся до 1993 г. включительно, характеризуется очень умеренным ростом, что связано с тогда еще незначительным спросом на телекоммуникационные услуги, с явным преобладанием узкого круга монополий на национальных рынках.

На втором этапе формирования и роста мирового рынка телекоммуникационных услуг, который продолжается и в настоящее время, происходит значительное ускорение темпов роста в первую очередь за счет увеличения спроса на услуги сотовой связи и быстрого развития Интернета.

Происходит повсеместная либерализация национальных рынков телекоммуникационных услуг, сопровождающаяся дальнейшей активизацией процессов слияния компаний (табл. 30.1). В то же время происходит и обратный процесс — активизация демонополизации крупнейших фирм и компаний прежде всего в странах со средним уровнем развития телекоммуникационного рынка (Чехия, Венгрия, Китай, Бразилия), только вступивших на путь более полной интеграции в мировой рынок.

Наглядным примером быстрого роста новых видов телекоммуникационных услуг могут быть следующие показатели. Если в 1910 г. во всем мире функционировало около 7 млн телефонов, то в 1950 г. их стало около 51 млн, т.е. выросло более чем в 7 раз. В 2003 г. число стационарных телефонов в мире превысило 1,1 млрд, т.е. их число за последние 50 лет выросло более чем в 20 раз. Интересно в этой связи, что прирост числа пользователей, например, радиоприемниками с момента их изобретения до 50 млн абонентов в прошлом веке потребовал около 40 лет, для телевидения этот период составил уже 13 лет, для Интернета — лишь около 4 лет. Так, если в 1991 г. число пользователей Интернет в мире составляло порядка 5 млн. то в 2003 г. их число увеличивается до 620 млн, т.е. за 12 лет произошло увеличение более чем в 120 раз.

Причинами столь быстрого увеличения темпов роста новых видов телекоммуникационных услуг являются не столько общее увеличение населения в мире и рост его доходов, но в первую очередь все возрастающее значение относительно новых факторов формирования рынка, характерных для последней четверти XX в.: бурного развития научно-технического прогресса, серьезных социально-экономических изменений общества, процессов дальнейшей либерализации деятельности в этой сфере как на национальном, так и на международном уровне, в рамках активно развивающихся процессов интернационализации и глобализации.

В начале XXI в. продолжает увеличиваться разрыв между числом пользователей сети Интернет в промышленно развитых и развивающихся странах. Так, в 2003 г. из общего количества пользователей сети Интернет 620 млн человек (10% населения земного шара) на промышленно развитые страны приходилось 401,7 млн (около 65%), в том числе: в США — 155 млн, Японии —- 57,2, Германии — 35, Великобритании — 24, Франции — 18,8, Италии — 17 и Канаде — 15,2 млн человек.

В развивающихся странах в том же году число пользователей сети Интернет было существенно меньше и составило 189,9 млн, в том числе: в Индии — 16,6, Бразилии — 14,3 и Таиланде — 4,8 млн. В 2003 г. мировыми лидерами по числу пользователей Интернета на 10 тыс. человек были Исландия — 6,1 тыс., Швеция — 5,7, Республика Корея — 5,5, Сингапур и США — по 5,4, Нидерланды — 5,3 и Финляндия — 5,1 тыс.

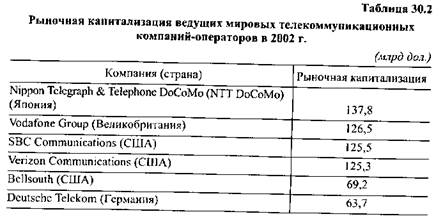

В современном мировом хозяйстве неуклонно растут масштабы компаний, действующих на мировом рынке телекоммуникационных услуг. В таблице 30.2 приведены данные о масштабах рыночной капитализации (рыночной стоимости акций компании) ведущих мировых телекоммуникационных компаний-операторов в 2002 г.

В 2002 г. среди операторов сотовой связи ведущее место в мире по рыночной капитализации занимает японская компания «NTT DoCoMo», «Vodafone Group» (Великобритания) — второе место, третье место занимает компания «China Mobile Hong Kong» (Гонконг).

В 2002 г. количество абонентов стационарных телефонов в мире составило 1,1 млрд против 1,6 млрд пользователей мобильной связи (около 46% из них приходится на развивающиеся страны). При этом среднегодовые темпы роста абонентов традиционных телефонов примерно в 6 раз медленнее, чем пользователей мобильной связи.

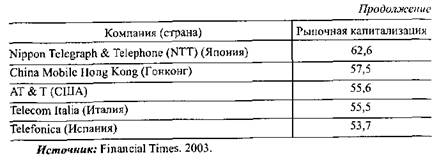

По количеству пользователей мобильной связи в 2003 г. выделяется Китай — 205,7 млн, далее следуют США и Япония (табл. 30.3). В России на начало 2004 г. было зарегистрировано около 36 млн абонентов сотовой связи (доля пользователей мобильной связи к общему числу населения Российской Федерации составила порядка 25%), значительно превысив число пользователей стационарных телефонов.

Процессы либерализации, т.е. процессы изменения форм государственного регулирования, когда на смену прямым методам регулирования (государственная собственность, государственные инвестиции и субсидии) приходят косвенные (денежно-кредитная и налоговая политика), уже активно идут в ведущих странах на мировом телекоммуникационном рынке услуг и постепенно перемещаются в страны с менее развитыми рынками. Страны Центральной и Восточной Европы пока еще в меньшей степени охвачены процессами либерализации, следствием чего являются незначительные объемы инвестиций и относительно невысокие темпы развития национальных рынков телекоммуникационных услуг.

Одним из важнейших событий в Европе стала поэтапная отмена Комиссией Европейского Союза (КЕС) прямого государственного регулирования европейских рынков телекоммуникационных услуг, результатом которой стало существенное повышение уровня конкуренции, снижение степени монополизации на рынках Франции, Германии, Великобритании и в ряде других стран.

В процессе конкуренции между компаниями как на национальных, так и на международных рынках телекоммуникационных услуг можно выделить два этапа.

Первый этап характеризуется усилением конкуренции в областях международной и междугородной телефонной связи из-за того, что данные сегменты традиционно являются более прибыльными.

На втором этапе происходит обострение конкуренции на прочих сегментах рынка телекоммуникационных услуг, в частности, в местной связи, в области передачи данных, предоставления доступа в Интернет, в спутниковой связи и т.д., так как данные сегменты являются монополизированными и в силу этого новым независимым компаниям работать здесь сложнее.

Сегодня вполне очевидный лидер на мировом рынке телекоммуникационных услуг — США. Для американских компаний характерен переход к предоставлению расширенного спектра сервисных возможностей и активное проникновение на соседние рынки, как правило, через реализацию межфирменных слияний на национальном и мировом уровнях. Примером может быть американская компания «AT&T», которая в 1998 г. приобрела «Telecommunications Inc.» (TCI) (США), в 1999 г. — «Media One» (США).

Еще в 1996 г. компании «France Telecom» (Франция), «Sprint Communications» (США) и «Deutchc Telecom» (Германия) создали международное совместное предприятие в телекоммуникационной отрасли — компанию «Global One», которая сейчас имеет собственные филиалы в разных странах мира, в том числе и в России. Крупнейшая французская компания «France Telecom» в 2000 г. за 46 млрд дол. приобрела акции компании «Orange» (Великобритания). Крупнейшая английская телекоммуникационная компания «BritishTelecommunications» в 2000 г. стала владельцем западногерманской компании «Viag» за 13,8 млрд дол. Однако самой крупной сделкой 2000 г. было приобретение британской компанией «Vodafone Air Touch» западногерманской компании «Mannesmann» за 200 млрд дол. Крупнейшая западногерманская телекоммуникационная компания «Deutsche Telekom» в 2000 г. приобрела за 24,6 млрд дол. американскую «VoiceStream». Японская компания «NTT DoCoMo» в 2001 г. купила американскую компанию «AT&T Wireless Group».

Подобного рода крупномасштабные сделки демонстрируют общий процесс межфирменных укрупнений за счет слияний и поглощений, способствуя значительной концентрации капиталов и расширению географических границ деятельности высокотехнологичных крупных компаний-операторов на этом относительно новом и быстроразвивающемся мировом рынке.

Серьезные изменения происходят и в развивающихся странах: Так, ведущие аргентинские компании-операторы «Telefonica de Argentina» (контролируется испанской «Telefonica», которая входит в число 20 ведущих телекоммуникационных компаний-операторов мира и занимает первое место на испанском рынке), «Telecom Argentina» (контролируется консорциумом, во главе которого итальянская компания «STET» и «France Telecom» — крупнейшая телекоммуникационная компания-оператор Франции) и «Tclintar» (контролируется компаниями «Telefonica de Argentina» и «Telecom Argentina») активно развиваются и в ближайшем будущем также планируют предоставление максимально возможного пакета телекоммуникационных услуг.

В то же время в ряде стран мира (Китае, США, Бразилии) идет и обратный процесс, т.е. разделение действующих телекоммуникационных компаний, который продиктован требованиями антимонопольного законодательства этих государств. В Бразилии в 1998 г. произошло разделение национального монополиста «Telebras» на 12 независимых компаний. В их числе теперь три компании занимаются местной связью, восемь — сотовой и одна компания «Embratel» — дальней связью. В результате разделения произошло заметное усиление конкуренции в основных сегментах местной и сотовой связи. Характерно при этом, что контрольный пакет акций вновь образованной компании «Embratel» был приобретен американской компанией «MCI Worldcom».

С конца 90-х годов в этой области международного бизнеса происходит неуклонное сокращение числа используемых технических стандартов сотовой связи, в результате все возрастающей конкуренции выживают только более унифицированные и совершенные в техническом отношении стандарты. На начало 2004 г. пока еще нет единого общепризнанного мирового стандарта сотовой связи. Наибольшая доля приходится на самый популярный стандарт второго поколения «GSM», что составляет около 69% общего количества абонентов сотовой связи в мире. Однако Международный телекоммуникационный союз (International Telecommunication Union) отмстил, что уровню последнего, третьего поколения сотовой связи по скорости передачи данных соответствуют только стандарты «W-CDMA» (Wideband Code Division Multiple Access) и «CDMA2000 1EV-DO» (Code Division Multiple Access Evolution Data Only). Из данных табл. 30.4 видно серьезное сокращение использования устаревших стандартов связи «PDC», «TACS», доли таких видов, как «GSM», «CDMA» и «TDMA», растут.

Во второй половине 90-х годов, когда стало очевидно, что рынок передачи данных растет значительно более высокими темпами, чем рынок голосовой связи, традиционные телефонные операторы начали активно использовать Интернет. Но эта тенденция имеет и обратную сторону. С одной стороны, телефонные операторы предоставляют услуги доступа в Интернет, с другой стороны, компьютерные компании — провайдеры Интернета предоставляют услуги IP-телефонии (услуги передачи телефонного трафика по каналам Интернета), способствуя тем самым дальнейшему росту конкуренции на мировом рынке телекоммуникационных услуг.

30.2. Особенности ценообразования на телекоммуникационные услуги на мировом рынке

В начале XXI в. в условиях неуклонно развивающегося научно-технического прогресса, сопровождаемого активизацией процессов либерализации и приватизации на мировом рынке телекоммуникационных услуг, существенно усиливается конкуренция между работающими на этом рынке компаниями. От компаний-операторов требуется не только предоставление все более качественных и разнообразных по видам услуг, но и снижение тарифов с целью максимально возможного расширения числа пользователей.

Определяющую роль в регулировании деятельности телекоммуникационных компаний-операторов в настоящее время играет государство. Так, в странах с высокоразвитым телекоммуникационным рынком (США, Великобритания, Франция, Германия и др.) правительства исходят из того, что телекоммуникационные услуги имеют исключительно важное стратегическое значение для страны и являются одной из составляющих, обеспечивающих необходимую безопасность и стабильный экономический рост страны в целом, способствуют более полной интеграции ее в мировое хозяйство.

В мировой практике наиболее часто в настоящее время применяются два подхода к обеспечению государственного регулирования цен на телекоммуникационные услуги: по величине нормы прибыли на вложенный капитал и так называемое мотивационное регулирование.

Первый подход предполагает установление размеров тарифов в зависимости от величины получаемой нормы прибыли компании-оператора, которая является основным показателем для расчетов и обоснований соответствующего уровня цен. К преимуществам данного подхода относятся относительно высокий уровень объективности исходной финансовой информации и достаточная стабильность получаемой нормы прибыли. Главным же его недостатком являются сравнительно высокие затраты на организацию и проведение контролирующих функций и регулирующих действий.

При использовании второго подхода основной упор делается на создание у компании-оператора стимула на всемерное снижение издержек и повышение эффективности функционирования компании. Причем добиться формирования такого мотива можно различными способами, одним из которых является прямое ограничение уровня тарифов на предоставляемые телекоммуникационные услуги при отсутствии, однако, ограничений на норму прибыли, получаемую компанией. Такого рода мотивационное государственное регулирование в области услуг дальней связи успешно применяется со второй половины 80-х годов в Великобритании и США, а в конце 90-х годов уже более половины стран Организации экономического сотрудничества и развития (ОЭСР) использовали этот подход. К преимуществам данного подхода следует отнести создание оптимальных условий для дальнейшего снижения издержек при достаточно несложном механизме государственного регулирования и в целом очень незначительных затратах на его осуществление. При этом сохраняются все возможности для компаний-операторов для реализации ими самостоятельной ценовой стратегии. Основным недостатком мотивационного метода является широкий диапазон возможных колебаний нормы прибыли компании-оператора в зависимости от текущей конъюнктуры рынка.

В самом общем случае процесс ценообразования на телекоммуникационные услуги определяется следующими факторами: общим уровнем развития научно-технического прогресса, процессами углубления международного разделения труда, техническим уровнем развития телекоммуникационных сетей, а также фактическим уровнем платежеспособного спроса основных групп — потребителей данных услуг, объемами и структурой затрат производителей, применяемыми подходами государственного регулирования тарифов телекоммуникационных компаний-операторов, реальной степенью монополизации телекоммуникационного рынка и сложившимся уровнем конкуренции.

Одним из наиболее распространенных видов ценообразования на телекоммуникационные услуги является «ценовая дискриминация», цель которой — привлечение дополнительных источников финансирования для дальнейшего развития компаний-операторов. Для реализации этой стратегии, например, может быть использована практика установления целенаправленно завышенных тарифов на подключение к телекоммуникационным сетям, значительное увеличение цены за установку телефона в случае существенного уменьшения сроков предоставления такой услуги, а также установление более высоких тарифов на новые виды телекоммуникационных услуг, в частности, на услуги сотовой связи, доступа в Интернет и т.д. Так, в Японии политика существенного повышения цен за подключение к телекоммуникационным сетям использовалась еще в 60-е годы, а стоимость такого подключения в то время была примерно в 3 раза больше, чем в конце 90-х годов. Столь высокие тарифы были, естественно, доступны ограниченному кругу потребителей, но это позволяет компаниям-операторам в относительно короткие сроки собирать значительные дополнительные средства для развития и совершенствования своих телекоммуникационных сетей. Такого рода стратегия ценовой дискриминации в Великобритании широко использовалась в конце 80 — начале 90-х годов.

Сегодня вес еще нерешенным вопросом остается структура и точная оценка себестоимости различных видов телекоммуникационных услуг. Проблема имеет два аспекта. С одной стороны, пока еще не разработана всеобъемлющая и надежная методика, которая распределяла бы затраты по конкретным видам широчайшего спектра предоставляемых телекоммуникационных услуг, хотя подобные исследования уже проводились Федеральной комиссией связи (ФКС) США, Департаментом телекоммуникаций (Office of Telecommunications, Oftel) Великобритании. Существует еще более 10 методических разработок в этой области. А с другой стороны, становится все более очевидным, что и сами компании далеко не всегда заинтересованы в предоставлении соответствующей фактической информации для государственных регулирующих органов, которая могла бы отражать реальные издержки компании-оператора. И в этом нет ничего удивительного, поскольку при повсеместно наблюдающейся общей понижательной тенденции цен на эти услуги подобная информация может служить дополнительным основанием для дальнейшего понижения применяемых компанией-оператором тарифов на данный вид телекоммуникационных услуг.

Абонентская плата за пользование телекоммуникационной сетью изменяется в зависимости от продолжительности времени ее использования, а сам тариф — в зависимости от времени суток. В период наибольшей нагрузки в телекоммуникационной сети компанией-оператором обычно устанавливается максимальный тариф для того, чтобы избежать значительных затрат по приобретению и установке дополнительного дорогостоящего оборудования, способного обрабатывать возникающие в это время максимальные объемы информации.

Другим объективным критерием для оценки величины тарифа на телекоммуникационные услуги является расстояние, на которое осуществляется передача информации или голоса. Однако в последнее время из-за усиления конкурентной борьбы при одновременно значительном росте пропускной способности, вызванном широким применением волоконно-оптических сетей и другого прогрессивного оборудования, ряд компаний-операторов все чаще предлагают тарифы, которые не учитывают, на каком расстоянии друг от друга находятся соединяемые абоненты. Такие тарифные планы с конца 90-х годов, в частности, предлагают американские компании «AT&T» и «Sprint», тарифы которых составляют лишь 5— 10 центов за 1 мин. разговора.

В подавляющем большинстве стран телекоммуникационные услуги возведены государством в ранг услуг, имеющих социально важное значение, в связи с чем выделяет отдельную категорию так называемых универсальных услуг, которые характеризуются общедоступностью, определенным уровнем гарантированного качества и льготным тарифом (в отдельных случаях он может быть даже ниже себестоимости).

В разных странах по-разному решается вопрос о статусе, режиме функционирования и способах субсидирования подобных компаний. Так, в Великобритании государство санкционирует только одного поставщика «универсальных услуг». В США такие услуги предоставляют несколько компаний-операторов, причем субсидируются только те операторы, которых выбирают сами потребители услуг. Способ финансирования компаний-операторов, предоставляющих «универсальные услуги» в США после принятия Акта о телекоммуникациях (The Telecommunication Act) в 1996 г., основан на ежеквартальном сборе и распределении средств через специальный федеральный Фонд универсальных услуг.

30.3. Перспективы развития мирового рынка телекоммуникационных услуг

Перспективы развития современного мирового рынка телекоммуникационных услуг в среднесрочной перспективе — порядка 5—8 лет будут в первую очередь определяться исключительно высокими темпами дальнейшего роста Интернета и сотовой связи. По имеющимся в деловой прессе оценкам, общий объем мирового рынка телекоммуникационных услуг к 2010 г. составит около 1,4 трлн дол. против 1 трлн дол. в 2004 г. В текущем десятилетии только 20% операторов мобильной связи будут использовать стандарт третьего поколения UMTS. Технологии 2,5G (второе поколение сотовой связи, представленное стандартами GPRS, tiDGE) останутся основой для следующего — третьего поколения сотовой связи — вероятнее всего еще в течение следующих 4—5 лет.

В современном мире нет такого вида услуг, который бы демонстрировал, настолько высоки темпы развития беспроводной радиотелефонии, особенно мобильной сотовой связи. Так, среднегодовой темп роста числа абонентов сетей второго поколения сотовой связи GSM с 1999 г. по настоящее время составляет около 130%. Еще более высокие темпы роста характерны для сотовой связи в целом — среднегодовой темп прироста числа пользователей сотовой связи в мире за тот же период составляет около 165%.

В 2010 г. в большинстве развитых стран показатель количества пользователей услугами сотовой связи к общей численности населения страны (так называемый показатель проникновения или плотности) будет составлять более 90%, тем более что уже сейчас в ряде стран (Люксембург, Италия, Исландия, Австрия, Швеция, Финляндия) этот рубеж пройден. Число абонентов сотовой связи в России, по имеющимся оценкам, в 2010 г. составит около 90 млн человек, а показатель проникновения — около 60%.

Продолжающийся рост конкуренции и спроса на услуги мобильной сотовой связи на мировом рынке будет сопровождаться быстрым увеличением ассортимента предоставляемых услуг. По прогнозам, в 2010 г. количество абонентов, получающих доступ в Интернет через мобильные сотовые телефоны, в Европе может составить около 80%.

Норвегия, Финляндия, Дания, Нидерланды, США, Сингапур, Япония, Республика Корея, Швеция и Исландия, занимая лидирующие мировые позиции по числу пользователей Интернет (более 50% населения в 2004 г.), сохранят их и в ближайшем будущем Уже в 2010 г. примерно более 60% жителей в этих странах будут иметь доступ в Интернет, а в остальных развитых странах этот показатель составит около 50%.

США сохранят прочные лидирующие позиции и по масштабам развития электронной торговли через Интернет. Объем электронной торговли в стране по сделкам между фирмами в 2010 г. может составить почти пятую часть от общего объема торговли против 16% в 2004 г.

Японский сегмент услуг электронной торговли по степени развития отстает от американского примерно на 4 года. В частности, объем межфирменных продаж в 2004 г. в США был примерно в 3 раза больше, чем в Японии.

Ожидается, что в 2005—-2010 гг. среднегодовые темпы роста числа пользователей Интернет в мире составят около 8%. Вполне очевидно также, что в перспективе на мировом рынке телекоммуникационных услуг будет усиливаться конкурентная борьба за возможность предоставления услуг с использованием самого современного оборудования и наиболее эффективных систем и стандартов. Успех в этой конкурентной борьбе будет определяться степенью эффективности использования мирового телекоммуникационного трафика, уровнем снижения тарифов, возможностями компаний-операторов по оперативному и надежному предоставлению пользователям из разных стран мира высококачественных телекоммуникационных услуг.

Основные термины и определения

Телекоммуникационные услуги — целенаправленная деятельность, результатом которой является обеспечение потребности по передаче и приему информации с помощью специального оборудования.

Вопросы для самоконтроля

Дайте общее определение телекоммуникационных услуг и назовите их разновидности.

Какие преобладающие тенденции развития можно выделить на современном мировом рынке телекоммуникационных услуг?

Назовите крупнейшие в мире компании по оказанию телекоммуникационных услуг.

Как развиваются процессы конкуренции между компаниями на национальных и на международных рынках телекоммуникационных услуг?

Как изменяется число используемых технических стандартов сотовой связи в конце XX — начале XXI в. и чем это можно объяснить?

В чем состоят особенности ценообразования на мировом рынке телекоммуникационных услуг?

Какие основные предпосылки будут определяющими для развития мирового рынка телекоммуникационных услуг в среднесрочной перспективе?

Какие страны в ближайшие годы будут доминировать на мировом рынке телекоммуникационных услуг?

Литература

Аникин О.Б. Мировой рынок телекоммуникационных услуг: Учебное пособие. М: ГУУ, 2003.

Банкет В.Л., Бондаренко О.В., Воробиенко П.П., Довгий С.А. Современные телекоммуникации. Технологии и экономика. М.: Эко-Трсндз, 2003.

Бройдо В.Л. Вычислительные системы, сети и телекоммуникации: Учебник для вузов. СПб.: Питер, 2004.

Воройский Ф.С. Информатика. Новый систематизированный толковый словарь-справочник (Введение в современные информационные и телекоммуникационные технологии в терминах и фактах). 3-е изд., перераб. и доп. М: ФИЗМАТЛИТ, 2003.

Дансмор Б., Скандьер Т. Справочник по телекоммуникационным технологиям. М.: Вильяме, 2004.

Пятибратов А. П., Кириченко А.А., Гудыно Л.П. Вычислительные системы, сети и телекоммуникации: Учебник. 2-е изд., перераб. и доп. М: Финансы и статистика, 2004.

Резникова Н.П. Маркетинг в телекоммуникациях. 2-е изд., перераб. и доп. М.: Эко-Трендз, 2002.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|