Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 19. Машиностроительный комплекс

19.1. Основные центры машиностроения

19.2. Общее машиностроение

19.3. Электротехника и электроника

19.4. Транспортное машиностроение

Основные термины и определения

Вопросы для самоконтроля

Литература

Машиностроение любой промышленно развитой страны сегодня — это ведущая, ключевая отрасль не только обрабатывающей промышленности, но и экономики страны в целом. Машиностроительный комплекс мира представляет собой совокупность отраслей промышленности, производящих машины и оборудование для всех подразделений мирового хозяйства, а также многие предметы потребления. Как отрасль машиностроение возникло в первой половине XIX в. в Англии, для него характерно углубление специализации производства и неуклонное расширение масштабов.

В машиностроительном комплексе промышленно развитых стран на протяжении продолжительного времени наблюдается тенденция относительного уменьшения удельного веса старых, традиционных и увеличения части новых, наукоемких производств, что вызвано прежде всего существенными сдвигами в структуре конечного продукта в сторону производства электронной техники, средств автоматизации, приборов и другой наукоемкой продукции. Наиболее ярко такие тенденции проявляются в машиностроении США, Японии, Германии и других высокоразвитых стран.

19.1. Развитие основных центров машиностроения

В эпоху бурного развития научно-технической революции машиностроение стало быстро развиваться в десятках новых стран, поэтому ни одна другая отрасль промышленности не может сравниться с ним по распространенности. И тем не менее, различия между отдельными странами достаточно велики. Более 90% всей машиностроительной продукции производится промышленно развитыми странами.

В современном мировом хозяйстве выделяются четыре региональных машиностроительных центра:

Северная Америка, где производится практически вся номенклатура машиностроительной продукции;

Западная Европа, где производится главным образом массовая машиностроительная продукция и высоко развиты некоторые новейшие отрасли;

Юго-Восточная Азия, где лидирует Япония, сочетающая продукцию массового машиностроения с изделиями самой высокой технологии;

страны СНГ, отличающиеся наличием достаточных производственных мощностей, но отстающие по развитию наукоемких отраслей машиностроения.

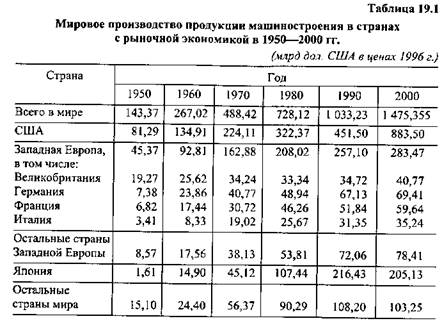

В целом мировое производство продукции машиностроения характеризовалось во второй половине XX в. следующими данными (табл. 19.1).

Примечание. При составлении таблицы были использованы расчеты Э.К. Василевского из источника: Мировая экономика: глобальные тенденции за 100 лет/Под ред. И.С. Королева. М.: Экономит», 2003. С. 281.

Лидируют в мировом машиностроении США, Япония и ФРГ — наиболее развитые в экономическом плане страны. В состав первой десятки входят также Франция, Великобритания, Италия, Испания, у которых весьма широкая номенклатура продукции машиностроения. Весьма перспективными с точки зрения развития производства и сбыта продукции машиностроения являются развивающиеся рынки Юго-Восточной Азии (главным образом Китая), а также Южной Америки (Бразилия, Аргентина).

Машиностроение является наиболее сложной отраслью мировой промышленности и включает в себя более 70 отраслей и подотраслей. Машиностроительный комплекс мира делится на пять больших групп:

производство металлоизделий и металлообработка;

общее машиностроение;

электротехника и электроника — электротехническое и электронное машиностроение;

транспортное машиностроение — автомобилестроение, судостроение, авиационная и ракетно-космическая промышленность;

приборостроение.

Самой быстрорастущей отраслью современного мирового машиностроения остается электронная и электротехническая промышленность, доля которой во всей продукции обрабатывающей промышленности к началу XXI в. выросла до 30—32%. Для общего машиностроения в целом характерен умеренный рост, причем в его структуре тоже происходят изменения: уменьшается производство сельскохозяйственных, текстильных машин и оборудования, увеличивается производство дорожно-транспортных машин, конторского оборудования и т.п. Доля транспортного машиностроения в структуре обрабатывающей промышленности в целом остается относительно стабильной, но за этим также кроются внутренние различия: сокращается доля судостроения, подвижного железнодорожного состава, но в целом сохраняется доля автомобилестроения.

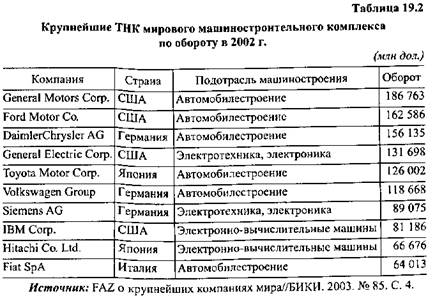

В конце XX — начале XXI в. именно транснациональные корпорации (ТНК) развитых стран играют ведущую роль в развитии международного бизнеса в мировом машиностроении (табл. 19.2). Если судить по показателю годового оборота, то лидерами в машиностроительном комплексе являются машиностроительные корпорации США, Германии и Японии.

Многие из современных транснациональных корпораций в машиностроении нельзя отнести к конкретной подотрасли. Напротив, деятельность этих компаний диверсифицирована, она направлена на производство широкого круга продукции, сочетая в себе, например, производство автомобилей и авиационных двигателей. К крупнейшим из таких компаний, кроме вышеназванных, относятся германская многоотраслевая группа «Siemens», нидерландская компания «Philips», гонконгская компания «Hutchison Wampoa» и многие другие.

19.2. Общее машиностроение

Ведущей отраслью общего машиностроения является станкостроение. Станкостроение определяет научно-технический прогресс в современном мире, требует использования высококвалифицированных трудовых ресурсов, поэтому размещается оно в основном в промышленно развитых странах. Не случайно на шесть из них — США, Японию, ФРГ, Италию, Швейцарию и Францию — приходится 75% мирового производства станков.

Лидирующие позиции по обороту (млрд дол. США) в мировом станкостроении в 2002 г. занимали Германия (6,73), Япония (6,37), Италия (3,77), КНР (3,02) и США (1,91). Ведущими экспортерами продукции станкостроения являются Германия, Япония, Италия и Швейцария. Более половины станков, производимых в этих странах, идет на экспорт.

Станкостроение играет ключевую роль в обеспечении средствами производства промышленных предприятий, и европейское станкостроение заняло лидирующее положение в мировом производстве станков. Для сохранения этого положения оно должно непрерывно обеспечивать новые технологические решения для поддержания конкурентоспособности и улучшения качества с целью достижения наибольшей эффективности производства и производительности оборудования.

Станкостроительная промышленность отличается классическим циклическим развитием, с резкими подъемами и спадами: как только начинается экономический спад, заказы на станки резко сокращаются. Только в 2002 г. спад мирового производства станков и кузнечно-прессового оборудования (КПО) составил 14% (с 36,1 до 31,0 млрд дол.), при этом в США — на 33%, в Японии — на 30, в Германии — на 12%. В целом производство металлообрабатывающего оборудования (МОО) в мире с 1990 г. сократилось на треть и составило 46,3 млрд дол.

В наибольшей степени экономический спад в 90-е годы истекшего столетия затронул одного из бывших лидеров мирового станкостроения — Россию, в которой выпуск металлорежущих станков уменьшился в 10 раз, а КПО — более чем в 20 раз.

Именно в станкостроении особо сильно развита международная кооперация и специализация, составляющие основу международного бизнеса в машиностроении.

19.3. Электротехника и электроника

Доля электротехнического и электронного машиностроения в современном машиностроении составляет 30—32%, т.е. занимает третье место после общего (35—37%) и транспортного (33—35%) машиностроения. Быстро расширяется использование программного управления и вычислительной техники, повсеместно создаются линии, участки и цехи, которые управляются с помощью компьютеров. Эта отрасль по темпам развития, начиная с 80-х годов, вышла на первое место среди других отраслей машиностроения.

Значительное воздействие на ускоренное развитие электронной промышленности продолжает оказывать милитаризация экономики ряда стран. Потребности различных военных ведомств обусловливают разработку и быстрый рост производства многих новейших видов разнообразного электронного оборудования военного назначения. Конкурентная борьба между корпорациями электронной промышленности различных стран обостряется на мировых рынках. Наибольший размах для нее характерен на рынках средств электронной вычислительной техники и приборов бытовой электроники. Мировой компьютерный рынок принадлежит к числу наиболее крупных и быстро развивающихся. На электронную вычислительную технику в последние годы приходится приблизительно '/4 производства электронного оборудования в мире.

Электронная промышленность — одна из наиболее динамично развивающихся отраслей промышленности. Так, по сравнению с другими промышленно развитыми странами, позиции Германии относительно более сильны в производстве традиционной промышленной электротехники, автомобильного электрооборудования, средств связи. Для малых же промышленно развитых стран в электротехнической промышленности, как и вообще в машиностроении, характерна узкая специализация. Например, в Дании она частично выражается в производстве портативной радиотелефонной аппаратуры, электронных систем управления судовыми двигателями, слуховых аппаратов, а в Финляндии — средств сотовой связи. Одним из важнейших в мире регионов с большой концентрацией предприятий традиционной электротехнической и электронной промышленности стал в последние десятилетия регион Юго-Восточной Азии и Дальнего Востока, где, кроме Японии, особенно выделяются Республика Корея, регион Кир (Гонконг), Сянган, Малайзия, Сингапур и Тайвань. Интенсивное развитие здесь получило производство бытовой электроники, которое ориентируется на дешевую местную рабочую силу.

В большинстве новых индустриальных стран: в Малайзии, Южной Корее, на Тайване — электротехническая и электронная промышленность развивается на базе прямых инвестиций ТНК и выпускает продукцию в соответствии с их многопрофильными производственными программами. До 80—90%> электронной продукции, производимой в странах Юго-Восточной Азии, экспортируется, причем экспорт осуществляется преимущественно на основе внутрикорпоративного оборота.

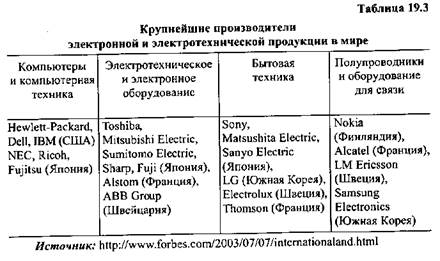

В мировом производстве компьютерной техники, безусловно, лидируют США. Если рассматривать, например, мировые продажи серверов, то здесь доля только американской корпорации «Hewlett-Packard» в 2002 г. составила 30,1 %. Далее следуют американские корпорации «Dell» (18,5%.) и «IBM» (14,3%). Доля стран остального мира в производстве серверов составила всего 29%. В целом определяющая роль в производстве электротехники и электроники принадлежит следующим ведущим мировым компаниям (табл. 19.3).

19.4. Транспортное машиностроение

Автомобилестроению принадлежит ведущая роль в развитии как машиностроения вообще, так и транспортного машиностроения в частности. Автомобильная промышленность мира является весьма емким и в значительной мере ключевым сектором современного международного бизнеса, синтезирующего широкий круг товаров, материалов, а также продукцию и технологические разработки многих смежных отраслей промышленности. Автомобиль обеспечивает высокую мобильность человека, эффективность общественного труда, во многом определяет современный образ жизни населения. Автомобилестроение стало своеобразным двигателем экономики индустриальных стран и в известной мерс — вершителем хозяйственной конъюнктуры, ее чутким барометром. Автомобиль является технологическим и социальным символом современной цивилизации.

Масштабы отрасли характеризуются тем, что совокупная стоимость конечной продукции мирового автомобилестроения составляет примерно 1,5 трлн дол., в том числе (млрд дол.): в США — 288 (2002 г.) и более 170 — запчасти и принадлежности, в Японии —- 342 (2000 г., включая комплектующие, что составило 13,4% промышленного производства страны), в ФРГ — 172 (2001 г.). О социально-экономической значимости автомобилестроения в жизни современного общества говорит то, что в нем непосредственно занято: в США — свыше I млн, в ФРГ -— 775 тыс. человек. Число же людей, косвенно связанных с этой отраслью (и зависящих от нее), во много раз превышает указанные цифры.

Автомобильная промышленность мира — наиболее монополизированная отрасль мировой промышленности. Всего 10 ведущих автомобильных компаний пяти стран обеспечивают около 80% мирового производства, что обусловило исключительно острую конкуренцию на мировом рынке. Кроме того, характерной тенденцией 90-х годов прошлого столетия стало то, что деятельность автомобильных компаний все больше происходит вне государственных границ.

Затраты на приобретение и последующую эксплуатацию автомобилей — важная статья потребительских расходов населения развитых стран. В США на эти цели тратится около 15% потребительского бюджета, т.е. примерно столько же, сколько на питание. Показатели мирового автопарка в расчете на 1000 жителей за 90-е годы XX в. выросли почти в 1,5 раза. В начале нового столетия во многих промышленно развитых странах эти показатели достигли уровня 400—500 легковых автомобилей, т.е. примерно 1 автомобиль на два человека. И хотя в густонаселенных развивающихся странах с низкой платежеспособностью автообеспеченность оставалась на душевом уровне в 50—100 раз ниже, в мире стало все более явственно ощущаться насыщение рынка автомобилей. В ряде стран (США, Канада и др.) даже наметилась тенденция к снижению автообеспеченности.

Европа занимает одну из лидирующих позиций в мировом автомобилестроении. В целом Западноевропейский регион произвел в 2003 г. 19,1 млн автомобилей и занял первое место в мире, а Северная Америка (США, Канада и Мексика) оказалась на втором месте (15,8 млн автомобилей). На третьем месте — Азиатский регион. Совокупное производство автомобилей в Японии и Южной Корее составило около 12,3 млн. Вне трех указанных регионов выделяется автопромышленность Южной Америки (Бразилия и Аргентина произвели около 1,7 млн автомобилей), Россия (1,1 млн) и Китай (2,8 млн). Вне этих стран есть относительно крупные автопроизводители в Турции (421 тыс. автомобилей), ЮАР (430 тыс.), Таиланде (768 тыс.), а также автосборочные заводы во многих других странах мира.

Необходимо отметить, что автомобильная промышленность в Европе все более тяготеет к столичным ареалам и морским портам, поскольку проявляется ориентация на экспорт. Специфика, в частности, географии германского автомобилестроения заключается в том, что в нем внутренние районы традиционно обеспечивают большую часть производства. В связи с этим там существует старая классическая ориентация на машиностроительные центры Штутгарта, Мюнхена, Брауншвейга. Однако расстояния в ФРГ сравнительно невелики, и практически вся территория страны связана с портами не только ФРГ, по и Бельгии и Нидерландов. Кроме того, есть специальные производства, работающие прямо на экспорт,— завод «Volkswagen Werk» в Эмдене. В плане международного бизнеса следует отмстить, что автомобильная промышленность Германии является исключительно экспортоориентированной отраслью в силу растущей перенасыщенности внутреннего рынка автомобилей.

В Японии ориентация на порты выражена еще четче. Большая часть японских автомобильных заводов расположена между Нагоей и Токио, через эти порты идет основной поток экспортных автомобилей. Японские производители автомобилей, равно как и германские, в последние десятилетия целенаправленно ориентируются на экспорт.

Отличительной особенностью автомобилестроения США является то, что оно, напротив, четко ориентировано на внутренний рынок. Для страны характерно более равномерное размещение автосборочных предприятий в центрах основных экономических районов, хотя главными центрами автомобильного производства по-прежнему остаются Детройт и Лос-Анджелес.

В начале XXI в. мировая автомобильная промышленность характеризуется двумя тенденциями: усилением конкуренции и распространением влияния глобализации. Возросшая конкуренция побуждает производителей автомобилей улучшать качество выпускаемой продукции и совершенствовать технологию, снижать производственные издержки и активнее выходить на мировой рынок. Таким образом, конкуренция все более переносится на международный уровень. Основными движущими силами и мотивами размещения филиалов автомобильных корпораций за рубежом в настоящее время служат: завоевание перспективных рынков сбыта, развитие международной специализации и кооперирования производства, использование относительно дешевой рабочей силы в зарубежных странах, все более расширяющийся процесс межфирменных слияний и поглощений, идущих поверх национальных границ.

Развитие глобализационных процессов в мировой экономике тесно связано с ужесточением на мировом рынке конкурентной борьбы за контроль над природными ресурсами и информационным пространством путем использования новейших технологий, в том числе в автомобилестроении. Генеральной линией поведения автомобилестроительных фирм в мире стало объединение в концерны, конгломераты и заключение стратегических альянсов.

Новейшая тенденция в развитии мирового автомобилестроения характеризуется тем, что товарная экспансия сменилась трансграничным перемещением производства и капитала, формированием отраслевых комплексов глобального масштаба. При этом преследовались, в частности, следующие задачи по удешевлению продукции и ее совершенствованию: перемещение выпуска продукции в страны и регионы с меньшими издержками; выстраивание трансграничной технологической цепочки с рациональным использованием местных преимуществ во всех звеньях; приближение производства к зонам потребления продукции; объединение научно-технологического потенциала корпораций разных стран для соответствия запросам рынка; ужесточающимся экологическим требованиям. В последние годы наблюдается оживленное расширение производственных мощностей мирового судостроения. При форсированной модернизации технологических цепочек, а также в результате строительства новых доков и верфей производственные мощности во всем мире растут быстрее, чем реально ожидаемые заказы судовладельцев. Организация экономического сотрудничества и развития (ОЭСР) ожидает увеличения производственных мощностей к 2005 г. на 40%.

За последние 30 лет мировое судостроение кардинально изменило свою географию. Эти изменения не столько связаны с централизацией производства, сколько с общим перемещением коммерческого судостроения из Европы и США на Дальний Восток. Так, на долю Южной Кореи приходится 35,6% размещенных в 2000 г. заказов (общий объем строительства — 29 млн брутто-регистровых т). На втором месте стоит Япония — 25,9%.

К основным судостроительным странам сегодня относятся Япония, Южная Корея, ряд стран Европейского Союза (Франция, Германия, Италия, Дания, Финляндия, Испания, Нидерланды, Польша), а также Китай. Лидируют на судостроительном рынке Япония и Южная Корея, на их долю приходится около 60% всего мирового рынка судов.

Япония занимает первое место среди мировых производителей судостроительной продукции. Судостроение Японии всегда было одним из крупнейших в мире и сохраняет свои позиции уже в течение более 30 лет. Этому во многом способствовало постоянная модернизация производства. В Японии на пять ведущих судостроительных групп приходится 44% судостроительных мощностей. Они входят в многопрофильные структуры, где существует тесная вертикальная и горизонтальная кооперация верфей с другими предприятиями морской индустрии, поставщиками и заказчиками. Производительность в японском судостроении превосходит европейский уровень на 20—30%. В Японии предпринимаются и дальше активные усилия по модернизации отрасли.

Десять судостроительных верфей, входящих в Ассоциацию судостроителей Южной Кореи, выпускают 95% всей судостроительной продукции страны. Они объединены в эффективные многопрофильные структуры, где существует тесная вертикальная и горизонтальная кооперация с другими предприятиями, поставщиками и заказчиками. В середине 90-х годов XX в. корейские судостроители приложили усилия для расширения возможностей в сфере строительства судов с высокой добавленной стоимостью — газовозов для стран СНГ и быстроходных пассажирских судов.

Китай занимает третье место после Японии и Южной Кореи среди мировых производителей судостроительной продукции. Судостроение контролируется государством и организовано в виде Китайской государственной судостроительной корпорации, имеющей в своем составе судостроительные верфи, заводы, изготавливающие механизмы и оборудование, НИИ, систему подготовки кадров. В производственной программе китайского судостроения значатся танкеры, навалочные суда, контейнеровозы и рефрижераторы. Экспортные заказы составляют не менее 84% всех заказов на китайских верфях.

На долю стран Европейского Союза приходится около 20% (по тоннажу) мирового рынка судостроения. Европа — лидер в постройке особо сложных судов. Здесь доля рынка западноевропейских верфей составляет 65%.

После Японии, Южной Кореи и Китая Германия занимает четвертое место среди мировых производителей судостроительной продукции и первое место в Европе. Судостроительные фирмы Германии объединены в Союз судостроения и морской техники, охвативший более 90 фирм, занятых проектированием и строительством боевых кораблей и коммерческих судов различных классов.

В условиях снижения цен на суда развитые судостроительные страны с высокими затратами на рабочую силу вынуждены идти на сотрудничество с партнерами из менее промышленно развитых и развивающихся стран для снижения своих производственных затрат. Формы такого бизнеса разнообразны: от регулярной поставки компонентов до создания совместных предприятий или приобретения акций компаний. Передача технической информации приводит к усилению конкуренции на судостроительном рынке. Повышение производительности труда в менее промышленно развитых и развивающихся странах позволит судостроительным компаниям ведущих стран увеличить объемы производства и расширить сферу своей внешнеэкономической деятельности.

В начале XXI в. ведущие страны — производители судов широко используют меры, стимулирующие развитие судостроения. Так, правительство Дании предоставляет заказчику льготный кредит под 2% годовых объемом до 80% от суммы контракта. Южная Корея предоставляет заказчику кредит с отсрочкой начала выплаты на 2 года. В США созданы специальные фонды содействия лизингу судов (участие государства — 2/3), которые предоставляют гарантии при кредитовании заказов коммерческими банками на срок до 20 лет.

У российской судостроительной промышленности имеется огромный опыт создания кораблей и судов всех типов и назначений. В частности, по данным Министерства транспорта Российской Федерации, для возрождения отечественного торгового флота необходимо до 2010 г. построить 266 судов суммарным дедвейтом 7,7 .млн т и стоимостью около 6,8 млрд дол. США. Место России в мировом судостроении в перспективе связано в первую очередь с высокотехнологичными и наукоемкими изделиями. Это могут быть, например, боевые корабли, подводные лодки, навигационные комплексы, системы автоматики, различные исследовательские комплексы, предназначенные для изучения Мирового океана.

Авиационная и ракетно-космическая промышленность, ориентируясь на научную базу и высококвалифицированные кадры, получила развитие исключительно в промышленно развитых странах. Крупнейшими производителями авиационной и ракетно-космической техники являются: США (центры производства находятся в Хьюстоне, Сиэтле, Атланте, Нью-Йорке), Россия (Москва, Московская область, Воронеж, Ульяновск, Новосибирск и др.), Франция (Париж и Тулуза), Германия (Штутгарт и Мюнхен), Великобритания (Лондон), Италия (Турин).

В 90-е годы XX в. в мировом авиастроении ускорились интеграционные процессы. Это связано прежде всего с тем, что по мере усложнения авиационной техники потребность в концентрации интеллектуальных и финансовых ресурсов нарастает. Логическим завершением этого процесса стало создание двух основных производителей авиационной техники в мире: европейского аэрокосмического концерна «EADS» и американской корпорации «Boeing».

Мировой спрос на самолеты для деловых поездок будет, видимо, возрастать и в предстоящие 10 лет (2010—2015 гг.) емкость этого рынка составит 7 тыс. машин. В стоимостном выражении рынок деловой авиации в период с 2002-го по 2011 г. оценивается в 95,2 млрд дол. США (для сравнения: в 1996 г. мировой рынок деловой авиации оценивался в тс же 10 лет в 39,3 млрд дол. США).

К крупнейшим производителям авиакосмической продукции в мире относятся также канадская корпорация «Bombardier Aerospace», британские компании «BAE Systems» и «Rolls-Royce», французская «Thales» и др. На рынке деловой авиации лидерами являются компании: «.Airbus Industry», «Boeing», «CargoLifter», «Eurocoptcr», «Israel Aircraft Industries», «Lufthansa Technik», «EADS». В 2003 г. по количеству проданных пассажирских авиалайнеров лидировали европейская корпорация «Airbus» (308 машин) и американская корпорация «Boeing» (281 машина). Более того, корпорация «Boeing» контролирует 79% рынка пассажирских самолетов в России и странах СНГ. Так, из ПО поставленных в 2003 г. иностранных самолетов 87 были марки «Boeing» и лишь 23 самолета производства основного конкурента «Boeing» — корпорации «Airbus».

Что касается машиностроительного комплекса России, то в его состав входит около 70 отраслей и подотраслей машиностроительной и металлообрабатывающей промышленности. Положение России, в мировой промышленности в течение 90-х годов заметно ухудшилось и в настоящее время она занимает 13-е место в мире по промышленному производству (для сравнения: СССР занимал второе место). В структуре российской промышленности доля машиностроения значительно уменьшилась, уступив место топливно-энергетическому комплексу. Тем не менее Россия по-прежнему обладает значительным промышленным потенциалом (на тысячах машиностроительных предприятий работает более 20% занятых в экономике), который может послужить базой для устойчивого развития ее экономики в XXI в.

Основные термины и определения

Мировое машиностроение — комплекс отраслей обрабатывающей промышленности мира, включающий производство металлоизделий и металлообработку, общее и транспортное машиностроение, радиоэлектронное и электротехническое машиностроение, приборостроение. В мировом машиностроении выделяется четыре региональных центра: Северная Америка, Западная Европа, Восточная и Юго-Восточная Азия, СНГ.

Дедвейт (англ. deadweight) — общий вес грузов, которые принимает судно. Численно дедвейт равен разности между водоизмещением и собственным весом судна с готовыми к действию механизмами.

Cgt (compensated gross tonnage) — общий тоннаж судна (по водоизмещению), брутто-регистровых тонн.

Вопросы для самоконтроля

Раскройте новейшие тенденции в развитии мирового машиностроительного комплекса.

Какие подотрасли входят в общее и транспортное машиностроение?

Перечислите транснациональные корпорации, которые играют ведущую роль в развитии мирового машиностроения.

Какие основные факторы оказывают воздействие на развитие мирового производства электротехники и электроники?

Как глобализация мировой экономики влияет на развитие мирового машиностроения?

Литература

Братухин A.F. Авиастроение: летательные аппараты, двигатели, системы, технологии. М.: Машиностроение, 2000.

Иванов А. С. Мировой рынок автомобилей — в авангарде процессов глобализации/УВнешнсэкопомичсский бюллетень. 2003. № 2.

Мир на рубеже тысячелетий (прогноз развития мировой экономики до 2015 года)/Под ред. В.А. Мартынова и А.А. Дынкина. М.: Новый век, 2001.

Мировая экономика: глобальные тенденции за 100 лет/Под ред. И.С. Королева. М.: Экономистъ, 2003.

Погребняк Е.В., Кузнецов Б.В. Автомобильная промышленность России: состояние и перспективы. М.: Институт комплексных стратегических исследований, 2002.

Родионова И.А. Промышленность мира: территориальные сдвиги во второй половине XX в. М.: Московский лицей, 2002.

http://ship.internord.ru/inform/sud_prom2.htmI/IO.В. Смирнов, А.В. Блинов, М.Н. Григорьев. Экономические проблемы зарубежного судостроения.

http://www.stankoimport.eom/press/pr_obz.htm/C.И. Гонялин. Станкостроение России на перепутье.

World Investment Report. Transnational Corporations and Export Competitiveness. UNCTAD. New York and Geneva, 2002.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|