Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 23. Деньги и кредит

1. Деньги и денежная система

Сущность денег

Спрос и предложение денег

Особенности денежной системы России

Электронные средства платежа

2. Кредит и кредитная система

Ссудный капитал и кредит

Формы кредита

Кредитная система

Функции центрального банка

Коммерческие банки

3. Банковские операции

Сущность пассивных операций

Сущность активных операций

Банковские услуги

4. Денежно-кредитная политика

Методы денежно-кредитной политики

Выводы

Термины и понятия

Вопросы для самопроверки

Предприниматели в своей хозяйственной деятельности постоянно имеют дело с денежными единицами своей страны и иностранных государств. Деньги — историческая категория, присущая товарному производству. До появления денег имел место натуральный обмен (см. гл. 1).

К древнейшим видам денег относятся товары, которые использовались повседневно, а при обмене служили всеобщим эквивалентом: продовольственные (скот, соль, чай, зерно, рис и др.), меховые (шкуры пушных зверей), орудия труда (мотыги, топоры, ножи, лопаты), украшения (кольца, браслеты, цепочки). Постепенно роль денег перешла к металлам, сначала в форме слитков разной формы, а с VII в. до н.э. — в форме чеканных монет. До капитализма роль денег выполняли медь, бронза, серебро, а в некоторых странах (в Ассирии и Египте) еще в древности (за два тысячелетия до н.э.) — золото. С развитием товарного производства золото и серебро стали денежными товарами.

Нам более привычны бумажные деньги. Впервые они появились в Китае в 812 г. Самые ранние в мире выпуски банкнот были осуществлены в Стокгольме в 1661 г. В России бумажные деньги (ассигнации) впервые были введены при Екатерине II (1769 г.).

Оноре де Бальзак утверждал, что «деньги — это шестое чувство, позволяющее нам наслаждаться пятью остальными». Более строго и сухо определяют их экономисты. А. Смит называл деньги «колесом обращения», К. Маркс — «всеобщим эквивалентом».

Итак, деньги — это особый товар, служащий всеобщим эквивалентом. Лучше всего сущность денег проявляется в их функциях.

1. Деньги к а к м е р а с т о и м ос т и. Это приравнивание товара к определенной сумме денег, что дает количественное измерение величины стоимости товара. Стоимость товара, выраженная в деньгах, является его ценой.

Функция меры стоимости реализуется на основе масштаба цен. С его помощью цена товара как показатель величины стоимости преобразуется в прейскурантную или рыночную цену, выраженную в национальных денежных единицах.

2. Д е н ь г и к а к с р е д с т в о о б р а щ е н и я. Они позволяют платить владельцам ресурсов и производителям таким товаром (деньгами), который может быть использован для покупки любого другого товара или услуги, имеющихся на рынке. Как средство обмена деньги позволяют избежать неудобств бартерного обмена.

3. Д е н ь г и к а к с р е д с т в о н а к о п л е н и я, с б е р е ж е н и я и о б р а з о в а н и я с о к р о в и щ. Если производитель, продав свой товар, в течение длительного времени не покупает другой товар, то деньги, изъятые из обращения с целью накопления, выполняют функцию средства образования сокровищ, т.е. сохранения стоимости. Сокровища — это накопление драгоценных металлов в виде монет, слитков, ювелирных и других изделий, принадлежащих государству или частным лицам. Рыночная система создает возможности и стимулы для превращения сокровищ в капитал, приносящий прибыль, отчасти непосредственно, но главным образом через кредитную систему, в том числе фондовую биржу.

4. Деньги как средство платежа (расчетов). В силу ряда обстоятельств товары не всегда могут продаваться с немедленной оплатой за наличные деньги. Поэтому возникают расчеты, которые растянуты во времени и фактически базируются на отсрочке уплаты денег. Деньги функционируют как средство платежа не только при оплате купленных в кредит товаров, но и при погашении других обязательств, например при возврате денежных ссуд, внесении арендной платы за землю, уплате налогов, а также в расчетах между экономическими агентами, которые осуществляются через банки.

Отсюда денежная система — это форма организации денежного обращения в стране, т.е. движения денег в наличной и безналичной формах. Она включает следующие элементы: денежную единицу, масштаб цен, виды денег в стране и порядок их эмиссии, порядок обращения денег и платежей, а также государственный аппарат, осуществляющий регулирование денежного обращения.

Денежное обращение — «кровеносная» система экономики. От его успешного функционирования зависит хозяйственная активность, экономический рост, благополучие общества.

Что понимается под деньгами?

В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются монеты, банковские билеты (банкноты) и казначейские билеты. М о н е т ы служат в качестве разменных денег, позволяют совершать любые мелкие покупки. В обращение их вводит центральный банк.

Первоначально банкноты выпускались всеми банками как векселя вместо обычных денег. Впоследствии они приобрели силу законного и единственного платежного средства с принудительно устанавливаемым государством курсом, т.е. стали национальными деньгами. Их выпуск (эмиссию) осуществляет только центральный банк.

К а з н а ч е й с к и е билеты —те же бумажные деньги, но выпускаемые непосредственно государственным казначейством — министерством финансов или специальным государственным финансовым органом, ведающим кассовым исполнением государственного бюджета. В России казначейские билеты не выпускаются.

Под безналичными деньгами понимаются средства на счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты и государственные ценные бумаги. Эти вклады называются также банковскими деньгами.

Хранение денег на текущих счетах получило в странах с рыночной экономикой наибольшее распространение. Функционирование этих счетов обеспечивается через чековое обращение. Чек — это переводной вексель, выставленный на банк и оплачиваемый по предъявлении. Чеки появились в обращении на рубеже XVI— XVII вв. одновременно в Великобритании и Голландии.

В начале XX в. экономисты считали деньгами лишь монеты и банкноты. Чековое обращение только формировалось. И лишь Дж.М. Кейнс увидел во вкладах (депозитах) до востребования (чековых вкладах), предназначенных для использования в качестве средства платежа, реальные деньги'.

См.: Кейнс Дж.Л. М.Трактат о деньгах. 1930.

Безналичные деньги в отличие от наличных, по существу, не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед последними. Действительно, наличные деньги связаны с бумагой или металлом. Они имеют реальные высокие издержки хранения и транспортировки, а также могут быть потеряны или подделаны.

Таким образом, деньги образованы несколькими составляющими, так называемыми денежными агрегатами: М0, М1, М2, М3 (рис. 23.1). Сумма всех агрегатов называется совокупной денежной массой.

Рис. 23.1. Денежные агрегаты в российской практике

Проиллюстрируем эту схему данными по совокупной денежной массе России на 1 марта 1999 г., млрд руб.:

Денежная масса (М2) ..............................…………….463,9

В том числе:

наличные деньги (МО)............................. 180,8

доля МО в М2, %................................……..39,0

В России используется такой показатель, как денежная база, который включает наличные деньги (агрегат МО) и обязательные резервы коммерческих банков в Центральном банке РФ. В конце мая 1999 г. объем денежной базы составил 236,7 млрд руб.

Согласно подходам сторонников количественной теории денег, величина стоимости денег находится в обратной зависимости от их количества, т.е. чем больше денег в обращении, тем меньше их стоимость. Основателями этой теории в XVIII в. являлись во Франции — Ш. Монтескье, в Англии — Д. Юм. В начале XIX в. Д. Рикардо предпринял попытку соединить количественную теорию денег со своей трудовой теорией стоимости.

В начале XX в. количественная теория денег математически обосновывается с помощью так называемого уравнения обмена. В соответствии с этим подходом, поскольку деньги выполняют функцию средства обращения, количество необходимых для обращения денег М определяется общим уровнем цен на товары Р и объемом текущих сделок купли-продажи Т, а также скоростью обращения денег V.

MV= PT. (23.1)

Эта формула называется уравнением Фишера в честь предложившего ее американского экономиста Ирвинга Фишера (1867— 1947). Используется и другая форма этого уравнения, так называемое кембриджское уравнение:

M = kPV, (23.2)

где k= 1 — величина, обратная скорости обращения денег. Коэффициент k, однако, несет

V

и собственную смысловую нагрузку, показывая долю номинальных денежных остатков (М) в доходе (PV).

Кембриджское уравнение предполагает наличие различных видов финансовых активов с разной доходностью (а не только МО, или М1 ) и возможность выбора между ними при решении вопроса, в какой форме хранить доход.

Чтобы элиминировать влияние инфляции, обычно рассматривают р е а л ь н ы й с п р о с н а деньги:

M D =k Y (23.3)

P

Где М - реальные запасы денежных ресурсов, или реальные денежные остатки.

Р

Кейнсианская теория спроса на деньги — т е о р и я п р е д п о ч т е н и я л и к в и д н о с т и — выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

• трансакционный мотив (потребность в наличности для текущих сделок);

• мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

• спекулятивный мотив («намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, значением того, что принесет будущее»').

КейнсДж.М. Избранные произведения. М., 1993. С. 356.

Обобщая два названных подхода — классический и кейнсианский, можно выделить следующие факторы спроса на деньги:

• уровень дохода;

• скорость обращения денег;

• процентная ставка.

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская теория спроса на деньги считает основным фактором процентную ставку. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше процентная ставка, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Наиболее популярная теория спроса на деньги, рассматривающая его с точки зрения оптимизации денежных запасов, основана на выводах к которым пришли независимо друг от друга Уильям Баумоль и Джеймс Тобин в середине 50-х гг. Сегодня эта теория широко известна как модель Баумоля—Тобина. Они указывали, что индивиды поддерживают денежные запасы так же, как фирмы поддерживают товарные запасы. В любой данный момент домашнее хозяйство держит часть своего богатства в форме денег для покупок в будущем.

В результате перед домашним хозяйством возникает дилемма: храня значительную часть богатства в денежной форме, домашнее хозяйство лишается процента, который оно бы получало, если бы вместо денег имело приносящие процент активы.

У. Баумоль и Дж. Тобин формализовали эту идею следующим образом. Домашнее хозяйство получает доход, номинальная стоимость которого, например, за месяц составляет РQ. Далее предполагается, что эти доходы в начале каждого периода автоматически помещаются на приносящий процент сберегательный счет в банке. При этом всякий раз, когда деньги снимаются со сберегательного счета, имеют место постоянные издержки Рb (b — реальные издержки, Рb — номинальные).

Итак, домашнее хозяйство должно решить, сколько раз ежемесячно оно будет обращаться в банк и сколько денег изымать при каждом его посещении. Допустим, что это будет одна и та же сумма денег М'. Если домашнее хозяйство начинает каждый месяц с М' денежных средств, которые постепенно уменьшаются до нуля, то средние денежные остатки за месяц составляют .

Оптимальный уровень спроса на деньги будет зависеть от различного рода издержек. Прежде всего, существуют издержки от каждого посещения банка Рb, число посещений за месяц равно . Таким образом, суммарные месячные издержки от посещений банка cоставят . Кроме того,следует учесть альтернативные издержки хранения денег — упущенный процент от средней суммы денежных (кассовых) остатков, которое обозначим через .

Следовательно, чем выше М', тем реже домашнее хозяйство обращается в банк, но тем больше потери процентов в течение месяца. Домашнее хозяйство может минимизировать издержки от посещения банка путем одного масштабного изъятия средств в начале месяца (М' = PQ ), что даст ему все денежные средства, необходимые для расходования в течение месяца. Но такая большая сумма М' также максимизирует проценты, которые домашнее хозяйство теряет за этот месяц. Действительно, не имея средств на сберегательном счете, домашнее хозяйство вообще не получит процентов.

Поэтому домашнее хозяйство должно соизмерять издержки от частых посещений банка (если М' мало) и упущенные проценты (если М' велико). Оптимальный выбор М' осуществляется путем минимизации общих издержек хранения денег (TС), их можно определить как сумму трансакционных издержек и альтернативных издержек упущенного процентного дохода:

Оптимальный уровень М' изображен на рис. 23.2, где по вертикальной оси откладывается ТС как функция от М', отложенного по горизонтальной оси. Кривая СW отражает издержки от изъятия средств Pb PQ (Кривая CW— это равносторонняя гипербола, так как издержки

M'

обратно пропорциональны М'.) Прямая, выходящая из начала координат, изображает альтернативные издержки, ОС = i M'. Суммируя оба вида издержек по вертикали, получим

2

график совокупных издержек ТС, имеющий U -образную форму. Минимум совокупных издержек достигается в точке А, определяющей М'о как оптимальное количество денег, которые необходимо брать каждый раз. Тогда спрос на деньги (средние денежные остатки за месяц) составит МD= М'о

2

Рис. 23.2. Издержки хранения денег и оптимальные денежные остатки

Одновременно можно получить алгебраическое выражение спроса на деньги в модели Баумоля—Тобина. Это уравнение интересно тем, что позволяет представить спрос на деньги как функцию трех ключевых параметров: дохода, процентной ставки и постоянных издержек:

Фундаментальный вывод, который можно сделать на основе подхода Баумоля—Тобина, состоит в том, что спрос на деньги — это спрос на р е а л ь н ы е д е н е ж н ы е о с т а т к и. Иначе говоря, для людей важна покупательная способность денег, а не их номинальная ценность. Эта характеристика спроса на деньги широко известна как отсутствие «денежной иллюзии». Как следует из формулы (23.5), если уровень цен удваивается, в то время как все остальные параметры (i, Q, b) остаются без изменения, спрос на деньги также удваивается. В более общей форме можно утверждать, что изменение уровня цен прямо пропорционально воздействует на желаемый уровень номинальных денежных остатков, но оставляет реальный спрос на деньги неизменным.

Модель учитывает также существенные воздействия дохода, процентной ставки и фиксированных издержек b на спрос на деньги. Как следует из соотношения (23.5), рост реального дохода Q увеличивает желаемый уровень денежных остатков. Другими словами, более высокий уровень дохода вызывает рост расходов домашнего хозяйства, и, чтобы поддерживать более высокий объем сделок, оно увеличивает свои средние денежные остатки.

Что касается п р е д л о ж е н и я д е н е г (MS), то оно включает наличность (C) вне банковской системы и депозиты (D), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат М1), т.е. MS = C+D.

Современная банковская система — это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные — используют для выдачи ссуд.

В отличие от других финансово-кредитных институтов банки обладают способностью увеличивать предложение денег («создавать деньги»). К р е д и т н а я м у л ь т и п л и к а ц и я — процесс эмиссии платежных средств в рамках системы коммерческих банков.

В общем виде дополнительное предложение денег, возникшее в результате появления нового депозита, равно:

MS = 1 .D (23.6)

rr

где rr — норма банковских резервов, D — первоначальный вклад.

Коэффициент — н а з ы в а е т с я б а н к о в с к и м м у л ь т и п л и к а т о р о м и л и м у л ь т и п л и к а т о р о м денежной экспансии.

В современных условиях в России обострилась проблема нехватки денежных средств, проявляющаяся в низком соотношении денежной массы и ВНП/ВВП. Данный показатель в экономической литературе называется к о э ф ф и ц и е н т о м м о н е т и з а ц и и .

Россия имеет один из самых низких в мире уровень насыщенности хозяйственного оборота деньгами, самый крупный дефицит денег в обращении. В среднем по странам «большой семерки» уровень монетизации экономики составляет 55—100% , по развивающимся странам — 40—60%. В России в начале 90-х гг. уровень монетизации экономики составлял около 40%, в 1994 г. — 24%, с началом проведения политики финансовой стабилизации — опустился к 1996 г. до 12—16% и остается примерно на этом же уровне в 1999 г. (16—17%, по данным Банка России).

Дефицит денежной массы в обращении и устойчиво высокие расходы государства приводят к росту доли денежных ресурсов страны, направляемых на покрытие расходов бюджета. Все меньше становится финансирование оборотных средств реального сектора (через кредиты банков) и в еще меньшей мере — инвестиций. В последние годы более 50% денежной массы, обслуживающей хозяйственный оборот в России, было отвлечено на кредитование правительства (еще в 1995 г. при всей «нерыночности» форм финансирования правительства этот показатель составлял только 19%, остальная часть внутреннего кредита шла на обслуживание экономики).

Нехватку рублей отчасти заменили неплатежи, бартерные сделки, денежные суррогаты и иностранная валюта. Так, процент бартерных операций в российской промышленности непомерно высок — около 50%. На некоторых ведущих предприятиях, производящих ликвидную продукцию (нефть, автомобили), доля бартера достигает 80—90%.

Деньги как средство платежа все больше принимают электронную форму, становясь «электронными деньгами». Получившие распространение со второй половины 70-х гг. электронные устройства и системы связи, используемые для перевода денежных средств, осуществления кредитных и платежных операций посредством передачи электронных сигналов, имеют следующие преимущества по сравнению с бумажными деньгами: увеличение скорости передачи платежных инструкций, упрощение обработки банковской корреспонденции, снижение стоимости обработки платежной документации.

Автоматическое ведение банковских счетов (зачисление и списание средств, переводы со счета на счет, начисление процентов, контроль за состоянием расчетов и т.д.) осуществляется созданными в банках электронно-вычислительными центрами.

Первоначально получили распространение п л а т е ж н ы е п л а с т и к о в ы е к а р т о ч к и, имеющие магнитную ленту, которая содержит всю необходимую информацию о ее владельце. В 90-х гг. в обращение поступили платежные карточки нового поколения, содержащие микропроцессор и обладающие более высокой степенью защиты.

В России платежные пластиковые карточки появились в начале 1992 г., когда началось распространение карточек международной организации «Виза интернасьональ». В 1994 г. появляется принципиально новая система безналичных электронных расчетов с помощью пластиковых карточек с микросхемой «Оптимум-карт». Аналогичные карточки широко используются в ряде европейских стран: Франции, Португалии, Германии, Венгрии и т.д.

Широкое внедрение на территории России системы безналичных вкладных операций и расчетов населения по широкому спектру услуг на базе кредитных карточек является одной из ключевых мер по повышению эффективности функционирования денежно-кредитной системы и ее интеграции в общемировую систему. По имеющимся расчетам, внедрение системы компьютерного денежного обращения (СКДО) на территории России даст эффект существенного сокращения объемов наличной денежной массы, ускорения оборота денежной единицы, повышения качества и сокращения сроков обслуживания населения по всем видам расчетно-кассовых и вкладных операций, более жесткого контроля за финансово-хозяйственной деятельностью, значительного ограничения возможности злоупотреблений и хищений денежных средств.

Ссудным капиталом называется капитал в денежной форме (денежный капитал), предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента. Движение этого капитала называется кредитом. Важнейшими источниками ссудного капитала служат:

1) денежные средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости по частям на создаваемые товары в виде амортизации;

2) часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением во времени продажи изготовленных товаров и покупки сырья, топлива и материалов, необходимых для продолжения процесса производства;

3) капитал, временно свободный в промежутках между поступлением денежных средств от реализации товаров и выплатой заработной платы;

4) предназначенные для вложений в основной капитал средства, накапливаемые при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня;

5) сбережения домохозяйств, т.е. откладываемые людьми для приобретения товаров длительного пользования и жилья деньги, которые аккумулируются на счетах в банках.

Бездействие денежных средств противоречит природе рыночной экономики. Кредит разрешает это противоречие.

Кредит выступает в двух основных формах: коммерческого и банковского кредита, которые различаются по составу участников, объектам ссуд, динамике, величине процента и сфере функционирования.

Коммерческий кредит — это кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа. Орудием, средством коммерческого кредита служит в е к с е л ь. Впервые он стал использоваться в Италии в XII—XIII вв. Векселя делятся на простые и переводные. П р о с т о й в е к с е л ь представляет собой вексельное обязательство, выдаваемое заемщиком на имя кредитора, с указанием места и времени выдачи долгового обязательства, суммы последнего, места и времени платежа. П е р е в о д н о й в е к с е л ь, или тратта - это письменный приказ одного лица (кредитора) другому (заемщику) об оплате определенной суммы третьему лицу или предъявителю. Лицо, выдающее переводной вексель, именуется т р а с с а н т о м ; лицо, обязанное совершить платеж, — т р а с с а т о м, а лицо, которому передается право получения денег, — р е м и т е н т о м . Объект переводного векселя — товарный капитал.

Цель коммерческого кредита — ускорить реализацию товаров и получение заключенной в них прибыли. Процент по нему, входящий в цену товара и в сумму векселя, ниже, чем, по банковскому кредиту, цель которого — получение прибыли по ссудам (займам, кредитам). Размеры этого кредита ограничены величиной резервных (свободных) капиталов, имеющихся у предпринимателей.

Банковский кредит предоставляется владельцами денежных средств — банками, специальными кредитными учреждениями — заемщикам в виде денежные ссуд. Объект банковского кредита — денежный капитал. Банковский кредит обслуживает и накопление капитала, превращая в него сбережения всех слоев общества.

Для современной рыночной экономики характерно переплетение коммерческого и банковского кредитов. Это проявляется при кредитовании не только предприятий, но и потребителей.

Потребительский кредит предоставляется частным лицам. Его объектами являются обычно товары длительного пользования (мебель, автомобили, холодильники, телевизоры и др.), разнообразные услуги.

Потребительский кредит выступает в форме кредита коммерческого (продажа товаров с отсрочкой платежа через розничные магазины) и банковского (предоставление ссуд кредитными учреждениями на потребительские цели). В ряде случаев банки заключают соглашения с магазинами, которые продают товары в кредит клиентам банков. При этом банки сразу оплачивают магазинам наличные деньги за проданные товары, а покупатели постепенно погашают ссуду банка. Максимальный срок потребительского кредита — три года. Разновидностью потребительского кредита являются долгосрочные (на очень длительный срок) ссуды частным лицам на приобретение или строительство жилищ (ипотечный, жилищный кредит). В России потребительский кредит только начинает развиваться, прежде всего в продаже автомобилей, приобретении и строительстве жилья.

Государственный кредит — совокупность кредитных отношений, в которых и заемщиками, и кредиторами выступают государство и местные органы власти. Они заимствуют средства на рынке ссудных капиталов путем выпуска займов через финансово-кредитные учреждения. Доходы от внутренних займов стали вторым после налогов источником 'финансирования государственных расходов. Одновременно государство является кредитором, особенно низкорентабельных, но необходимых для воспроизводства отраслей (жилищное строительство, инфраструктура, сельское хозяйство и т.д.).

Международный кредит — движение и функционирование ссудного капитала между странами. Кредитные отношения существуют не только внутри каждой страны, но и между государствами, их компаниями и банками как одна из форм международного движения капитала (см. гл. 36).

Функции кредита

Кредит выполняет прежде всего перераспределительную функцию. При его помощи свободные денежные капиталы и доходы предприятий, домашних хозяйств, государства аккумулируются и превращаются в ссудный капитал, который передается за плату (в виде процента) во временное пользование. Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между отраслями хозяйства, устремляясь в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики.

Кредит выполняет также функцию э к о н о м и и и з д е р ж е к о б р а щ е н и я, частично через замещение наличных денег (векселями, банкнотами, чеками), а также через развитие безналичных расчетов (через банки и расчетные палаты) и ускорение обращения денег.

Специфической функцией современной рыночной экономики является использование кредита наряду с деньгами и дотациями как инструмента ее регулирования. К р е д и т н о е р е г у л и р о в а н и е э к о н о м и к и — это совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы. Государство участвует в процессе движения ссудного капитала от источников к сферам приложения, регулируя доступ заемщиков на рынок ссудных капиталов, облегчая или затрудняя получение ссуд. Путем дифференциации процентных ставок за кредит, предоставления правительственных гарантий и льгот стимулируется преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует общенациональным программам экономического развития. Данной цели служит также государственный кредит.

В России при решении в настоящее время задач реструктуризации банковской системы предполагается более активное участие государства в этом процессе, в том числе стимулирование процесса кредитования банками реального сектора экономики. Данное направление развития кредитного регулирования предполагает сохранение отдельных крупных многофилиальных банков, которые могли бы выполнять функции проводников государственной структурной и инвестиционной политики в сфере кредитования, прежде всего агропромышленного производства (СБС-АГРО, включая Агробанк), а также в индустриальной и строительной сфере (Промстройбанк, банк «Российский кредит»).

Кредитную систему обычно рассматривают как совокупность кредитно-расчетных отношений, форм и методов кредитования и как совокупность кредитных организаций (финансово-кредитных институтов).

Выше отмечалось, что кредитные отношения связаны с движением ссудного капитала и включают различные формы кредита. Кредитная система как совокупность финансово-кредитных институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляют их в ссуду фирмам, правительству и частным лицам. Отметим, что кредитная система тесно связана с денежной, поэтому чисто говорят об их совокупности — денежно-кредитной системе.

Основой кредитной системы исторически являются кредитные организации (финансово-кредитные институты), прежде всего банки.

Выполнение отдельных банковских функций восходит к глубокой древности (Древний Вавилон, Египет, Греция и Римская империя). Первые предшественники современных банков возникли во Флоренции и Венеции (1587 г.) на основе меняльного дела — обмена денег различных областей и стран. Главными операциями банков были прием денежных вкладов и безналичные расчеты. Позднее по такому принципу организовались банки в Амстердаме (1605 г.) и Гамбурге (1618 г.).

Финансово-кредитные институты на страновом уровне подразделяются на центральные банки, коммерческие банки и специализированные финансово-кредитные институты (кредитные организации). Все они являются примером того, насколько тесно переплетены денежная и кредитная системы.

Центральные банки — это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы. Они занимают в ней особое место, будучи «банками банков», и являются, как правило, государственными учреждениями. В странах Западной Европы центральные банки были национализированы в период Второй мировой войны или в послевоенный период. В США центральный банк (Федеральная резервная система) находится в смешанной собственности.

Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов. Появление термина «коммерческие банки» связано с тем, что в XVII в. они начали с обслуживания торговли и нарождающейся промышленности.

Специализированные кредитные организации включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров, а ипотечные банки и компании — на предоставлении долгосрочных ссуд под залог недвижимости (земли и строений).

Кроме того, с целью регулирования валютных и денежно-кредитных отношений на основе межгосударственных соглашений созданы м е ж г о с у д а р с т в е н н ы е ( м е ж д у н а р о д н ы е ) б а н к и : Международный банк реконструкции и развития (Всемирный банк) и его филиалы — Международная ассоциация развития и Международная финансовая корпорация, а также Банк международных расчетов и различные региональные международные банки развития, в том числе Европейский банк реконструкции и развития, а также другие банки. Членом большинства этих банков является и Россия'.

' Подробнее см.: Мировая экономика: Учебник / Под ред. А.С. Булатова. М.. 1999. Гл. 13.

Для центрального банка страны характерен ряд основных функций.

Э м и с с и о н н а я ф у н к ц и я — старейшая и одна из наиболее важных функций центрального банка. Хотя в современных условиях наличные деньги менее важны, чем безналичные, банкнотная эмиссия центральных банков сохраняет свое значение, поскольку наличные деньги по-прежнему необходимы для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств. Так, в России наличные деньги составляют 35—42% совокупной денежной массы.

Ф у н к ц и я а к к у м у л я ц и и и х р а н е н и я к а с с о в ы х р е з е р в о в для коммерческих банков заключается в том, что каждый банк, являющийся членом национальной кредитной системы, обязан хранить на резервном счете в центральном банке сумму в определенной пропорции к размеру его вкладов. Изменение нормы резервов — один из основных методов денежно-кредитной политики, (в России эта норма в 1999 г. составляла по различным вкладам и депозитам 5—7%). Одновременно центральный банк по традиции является х р а н и т е л е м о ф и ц и а л ь н ы х з о л о т о в а л ю т н ы х р е з е р в о в с т р а н ы (официально золотовалютные резервы России на 1 июня 1999 г. составили около 112 млрд долл. против 15 млрд долл. на 1 июня 1996 г.).

К р е д и т о в а н и е к о м м е р ч е с к и х б а н к о в центральным банком характерно, прежде всего, для социалистической экономики с ее государственной монополией на кредитную деятельность, а также для экономики переходного периода с ее нехваткой средств у частных финансово-кредитных институтов. Менее характерно оно для развитой рыночной экономики, где подобное кредитование существует преимущественно в периоды финансовых трудностей.

П р е д о с т а в л е н и е кредитов и в ы п о л н е н и е р а с ч е т н ы х о п е р а ц и й д л я п р а в и т е л ь с т в е н н ы х о р г а н о в осуществляются следующим образом. В государственных бюджетах аккумулируется до половины и больше ВВП стран. Эти средства накапливаются на счетах в центральных банках и расходуются с них. Поэтому центральные банки ведут счета государственных учреждений и организаций, местных органов власти, аккумулируют на этих счетах средства и проводят выплаты с них. Кроме того, они осуществляют операции с государственными ценными бумагами, предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральные банки также проводят по поручению правительственных органов операции с золотом и иностранной валютой.

Безналичные расчеты, основанные на зачете взаимных требований и обязательств, т.е. клиринги, являются важной функцией центральных банков. В ряде стран центральный банк ведет операции по общенациональному клирингу, выступая посредником между коммерческими банками, расположенными в разных районах страны. Примером общенациональной расчетной палаты служит Федеральная резервная система Соединенных Штатов Америки.

Совокупность мероприятий денежной политики (она, прежде всего, регулирует изменение денежной массы) и кредитной политики (нацелена на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов) получила название денежно-кредитной политики.

Функции коммерческих банков — это, прежде всего, аккумулирование депозитов и ведение текущих счетов; оплата выписанных на эти банки чеков; предоставление кредитов предпринимателям. Коммерческие банки часто называются финансовыми универмагами или супермаркетами кредита. Ведь они осуществляют расчеты и организуют платежный оборот в масштабах всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя).

На рубеже 80—90-х гг. началось активное внедрение коммерческих банков в страховой бизнес. В результате клиенты коммерческих банков могут пользоваться услугами самого широкого диапазона. Очевидно, данное направление универсализации коммерческих банков будет развиваться и в ближайшие годы.

Специализированные кредитные организации (финансово-кредитные институты)

Эти организации возникли в XIX в. Длительное время они играли в денежно-кредитной сфере подчиненную роль, уступая коммерческим банкам. Однако их роль резко возросла в странах с рыночной экономикой после Второй мировой войны. Это произошло, с одной стороны, из-за усиления значения операций, на которых специализировались эти институты, а с другой — из-за проникновения этих финансово усилившихся специализированных институтов в сферу действия коммерческих банков. Примером могут служить пенсионные фонды, капиталы которых сильно возросли в последние десятилетия и которые на Западе являются одними из крупнейших покупателей ценных бумаг.

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая на этом доход. Они не имеют права принимать депозиты и привлекают капитал, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства. В России эти банки немногочисленны.

Важное место в кредитной системе занимает обширная группа сберегательных учреждений. Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал. Существуют разные типы сберегательных учреждений: сберегательные банки и кассы, взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США), доверительно-сберегательные банки (в Великобритании), ссудосберегательные ассоциации (в США), кредитные кооперативы (союзы, ассоциации). В России среди сберегательных учреждений доминирует Сбербанк РФ (на февраль 1999 г. имел 1848 филиалов).

Для страховых компаний характерна специфическая форма привлечения средств — продажа страховых полисов. Полученные расходы они вкладывают прежде всего в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству.

Пенсионные фонды различаются по организации и управлению, по структуре активов. Так, имеются фонды застрахованные управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и т.д.

В России наряду со страховыми компаниями вопросами пенсионного обеспечения занимаются также негосударственные пенсионные фонды (НПФ). По своей сути они являются сберегательными институтами. Однако в деятельности НПФ существует еще немало проблем и изъянов. В частности, некоторые НПФ основаны на пирамидальных схемах, что, несомненно, приведет их к банкротству и может дискредитировать в глазах населения идею негосударственного пенсионного обеспечения.

Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для покупки ценных бумаг различных отраслей хозяйства. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний, так как благодаря значительной диверсификации (вложение средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потери сбережений из-за банкротств фирм, в чьи акции вложен капитал. Инвестиционные чековые фонды в России являются, в сущности, тоже инвестиционными компаниями.

Специализированные кредитные учреждения играют важную роль в содействии переливу капитала, а стало быть, структурным сдвигам в экономике. В то время как коммерческие банки обслуживают прежде всего кругооборот оборотных фондов, на долю специализированных учреждений приходится оборот основного капитала, т.е. кредитование инвестиционного процесса.

Особенности кредитной системы в России

В России, как и в большинстве других стран мира, действует двухуровневая кредитная система: Центральный банк — банковские институты и небанковские кредитные организации. Центральный банк РФ (Банк России, Центробанк, ЦБ РФ) является эмиссионным центром страны, обладает монопольным правом выпуска в обращение и изъятия из него наличных денежных знаков в форме банкнот и монет. В качестве банка банков он предоставляет централизованные кредиты коммерческим банкам, является главным банкиром Правительства РФ, выполняет функции управляющего золотовалютными резервами, осуществляет кассовое исполнение государственного бюджета (прежде всего организацию через свои управления и отделения приема бюджетных платежей в регионах и на местах) и проч.

Коммерческие банки являются основой кредитной системы России. Некоторые из них возникли на базе ранее функционировавших специализированных государственных банков, имевших устойчивое финансовое положение и обладавших разветвленной сетью филиалов (Сбербанк, Мосбизнесбанк, Промстройбанк и др.), другие создавались практически «с нуля».

В России уже сложилась кредитная система, отличная от двух основных мировых моделей: американской и немецкой. В стране действуют универсальные банки (этим она отличается от американской модели), а также функционирует достаточно развитый сектор специализированных кредитных организаций (этим она отличается от немецкой модели).

В целом российские кредитные организации повторяют путь, по которому развивалась кредитная система в Западной Европе и других регионах мира с конца 40-х — начала 50-х гг.: финансовый капитал в России уже сращивается с промышленным и торговым (например, в форме финансово-промышленных групп), усиливается концентрация банков, их объединения в различных формах, возникают первые интернациональные союзы, консорциумы для осуществления отдельных проектов и программ.

Следует отметить, что банковская система России слабо выполняет свою вторую главную функцию — кредитование. В результате из-за дороговизны кредитования половина российских промышленных предприятий не прибегает к кредитам банков.

К середине 1998 г. заметно выросли капиталы банков, создана серьезная материальная база, внедрены международные технологии и стандарты. Однако августовский кризис 1998 г. нанес разрушительный удар прежде всего по кредитной системе России. За август—декабрь 1998 г. капиталы банковской системы сократились на 30%.

Обострению кризиса способствовали также отток вкладов населения и усиление недоверия к банкам. Общая сумма вкладов в рублевом выражении сократилась на 40%. Сужение ресурсной базы и повышение кредитных рисков привели к резкому сокращению кредитной активности.

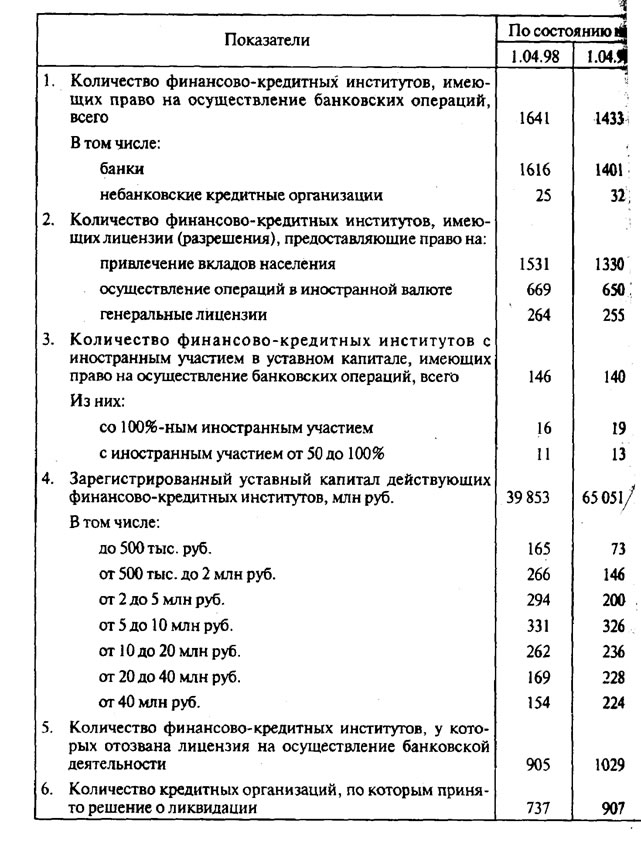

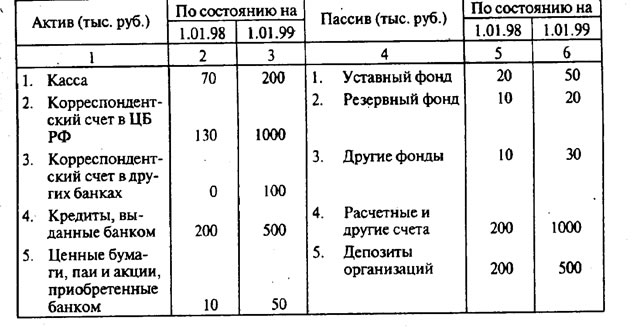

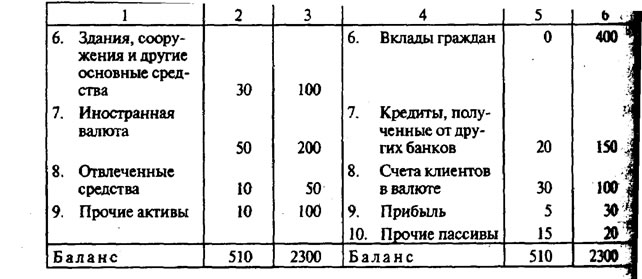

В результате банковская система оказалась отброшенной на несколько лет назад. Но, несмотря на это, она продолжает функционировать, средние и небольшие банки развиваются, увеличивают капиталы и расширяют клиентуру (табл. 23.1).

В сложившихся условиях остро стоит вопрос о реструктуризации банковской системы. В частности, в рамках подготовки Банком России Концепции развития банковской системы предлагается принятие закона «О несостоятельности (банкротстве) кредитных организаций» и закона «О реструктуризации кредитных организаций», а также обеспечение результативной деятельности Агентства по реструктуризации кредитных организаций (АРКО).

По оценке Банка России, из 1473 действующих банков 1032 (70%) являются финансово стабильными и они способны работать без государственной поддержки; 441 банк, или 30%, отнесены к «проблемным»: у них образовался значительный дефицит ликвидных средств и капитала, они являются неплатежеспособными и не могут самостоятельно выйти из кризиса; 149 банков из числа «проблемных» имеют явные признаки несостоятельности (банкротства). 44 «проблемным» банкам, в число которых входят 18 крупных, оказывается государственная поддержка в силу их социальной и экономической значимости. На них приходится почти 50% активов и 45% вкладов населения (без Сбербанка РФ). Потребность средств на рекапитализацию банков оценивается Банком России в 75 млрд руб.

Главными в процессе финансового оздоровления «проблемных» банков призваны быть меры по реорганизации, а не проведению процессов банкротства. Мировой опыт показывает, что убытки от банкротства в 8—10 раз больше, чем при реорганизации.

Важным вопросом является с т р у к т у р а б а н к о в с к о й с и с т е м ы. Целесообразно иметь полный «ассортимент» банков, таких как банк развития, экспортно-импортный, сельскохозяйственный, ипотечный, кредитной кооперации. Банк России активизирует и поддержку региональной сети банков как важного условия развития производительных сил регионов.

Обычно выделяют четыре группы банковских операций:

• пассивные;

• активные;

• банковские услуги;

• собственные операции банков.

Первые две группы операций наиболее распространены, и на них приходится основная часть банковской прибыли. В развитых странах с рыночной экономикой в последние годы значительно возрос объем банковских услуг. Они постепенно становятся вторым по важности источником доходов банков. Собственные операции банков играют по-прежнему подчиненную роль.

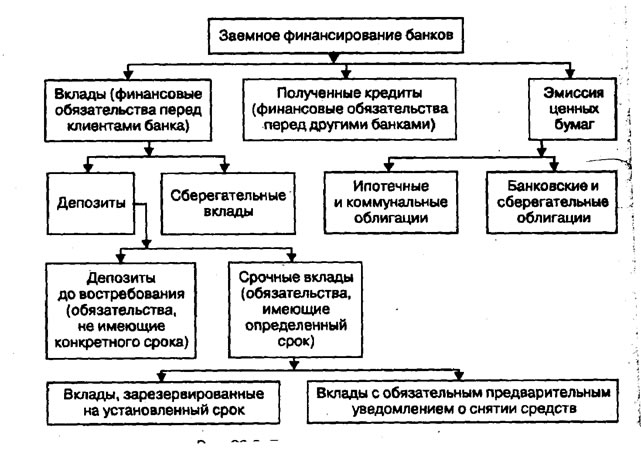

Пассивные операции служат для мобилизации средств. В результате пассивных операций, суть которых сводится к получению ссуды, банки получают денежные средства, которые используются для финансирования активных операций (рис. 23.3). Результаты этих операций отражаются в пассиве баланса банка.

Для создания банка первоначально необходим определенный собственный капитал. Но это лишь отправная точка для организации собственного банковского дела. Банковские операции базируются на заемных средствах. В экономически развитых странах соотношение между собственным и заемным капиталом находится на уровне от 1:10 до 1:100. Рассмотрим подробнее виды пассивных операций.

Под депозитами понимаются все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Источники средств, помещаемые на депозиты, весьма разнообразны. Это средства на счетах предприятий, счетах заработной платы рабочих и служащих, счетах государственных учреждений и предприятий, которые временно не используются. С точки зрения банковской техники депозиты можно подразделить на две группы: на вклады до востребования и срочные вклады.

Вклады (депозиты) до востребования представляют собой средства, которые могут быть востребованы в любой момент. По вкладам до востребования выплачивается довольно низкий процент. В некоторых странах начисление процентов по вкладам до востребования вообще запрещено. Депозиты до востребования предназначены в первую очередь для осуществления текущих расчетов.

Ежедневное ведение платежных операций предприятий в банках требует немалых затрат. Однако эти затраты банков в большей или меньшей степени компенсируются тем, что клиенты, владеющие счетами до востребования, далеко не в полной мере используют имеющиеся на их счетах денежные средства. Как правило, остается так называемый твердый остаток, который используется банком для своих коммерческих целей, т.е. может быть выдан в ссуду в целях получения прибыли. Банк без особых трудностей может выдавать из этих средств в определенном объеме краткосрочные кредиты.

Срочные вклады бывают двух видов: собственно срочные вклады и вклады с предварительным уведомлением о снятии средств. Собственно срочные вклады возвращаются владельцу в заранее установленный день, до того момента они «заблокированы» и банк может полностью распоряжаться ими. Если сумма, первоначально вложенная как срочный вклад, не изымается владельцем в установленный день, то в дальнейшем он может распоряжаться ею так же, как и текущим счетом. Сроки, на которые принимаются такие вклады, подразделяются на четыре группы: от 30 до 89, от 90 до 179, от 180 до 359 и более 360 дней.

Если в случае собственно срочных вкладов по истечении договорного срока клиенту автоматически предоставляется право их изъятия в любой из последующих дней, то срочные вклады с предварительным уведомлением требуют подачи в банк специального заявления вкладчика. Обычно сроки уведомления следующие: от 1 до 3, от 3 до 6, от 6 до 12 и более 12 мес. Для каждой из этих групп вкладов устанавливаются соответствующие проценты. Отметим также, что срочные вклады занимают промежуточное положение между текущими и сберегательными вкладами.

Для сберегательных вкладов типичным является их медленный рост и то, что использование средств часто происходит через несколько лет. Отличительная особенность сберегательного вклада заключается в том, что его владельцу выдается свидетельство о наличии вклада (чаще всего сберегательная книжка). В практике сберегательного дела отдельных стран различают два вида сберегательных вкладов: с законодательно установленным и с договорным сроками оповещения об изъятии средств.

Формой расчетов между банками (в России — минуя расчетно-кассовые центры Центрального банка РФ, осуществляющего расчеты между коммерческими банками) является установление прямых корреспондентских отношений путем открытия корреспондентских счетов одними банками в других и осуществления платежных расчетных операций по поручению друг друга. Корреспондентские отношения могут включать и иные виды услуг, в том числе банки-корреспонденты могут прокредитовать клиента сверх лимита, установленного для одного банка. Кроме того, крупные банки-корреспонденты могут давать более мелким банкам консультации по управлению инвестиционным портфелем, покупать, продавать, хранить ценные бумаги по их поручению.

Используя систему корреспондентских счетов, банки существенно снижают свои издержки, устанавливают доверительные отношения друг с другом, что особенно важно в связи с усилением конкуренции в банковской сфере за привлечение средств инвесторов.

Основные записи делаются по счету «Лоро». Эти записи являются решающими для обеспечения своевременности платежа и начисления процентов. Операции по счету «Ностро» проводятся по методу зеркальной бухгалтерии. Обычно предусматривается, что в случае отсутствия средств на корреспондентском счете может быть предоставлен кредит в установленном порядке. По остаткам средств на корреспондентском счете проценты в пользу корреспондента не начисляются.

К пассивным операциям банка относятся и так называемые привлеченные средства (кредиты, полученные от других банков). Этот вид пассивных операций представляет собой обычные кредитные сделки. Здесь инициатива исходит от банка: ему на определенный срок необходима некоторая сумма денег, для этого он как заемщик выходит на денежный рынок.

Еще одна группа пассивных операций — эмиссия облигаций: ипотечных (закладных листов) и банковских. Суть этих операций состоит в мобилизации банками денежных средств взамен выдачи определенных ценных бумаг.

В активных операциях банков выделяются кредитные (учетно - ссудные) операции и операции с ценными бумагами (фондовые). На них приходится до 80% всего баланса. Кроме того, банки осуществляют кассовые, акцептные операции, сделки с иностранной валютой, недвижимостью. При этом в соответствии с Базельским соглашением (для стран — участниц ОЭСР) доля собственных средств банка в общих активах должна быть не ниже 9,2%.

Кредитные операции можно классифицировать по ряду признаков.

1. В зависимости от о б е с п е ч е н и я: ссуды без обеспечения (бланковые) и имеющие обеспечение. Последние подразделяются на вексельные (выдаваемые в форме покупки векселя или под его залог), подтоварные, под ценные бумаги. Одной из разновидностей ссуд, имеющих обеспечение, являются ломбардные кредиты, предоставляемые центральным банком, коммерческим банком, т.е. процентные ссуды под залог ценных бумаг.

2. П о с р о к а м п о г а ш е н и я: онкольные (до востребования, т.е. погашенные по требованию заемщика или банка), краткосрочные (до одного года), среднесрочные (от одного года до пяти лет) и долгосрочные (свыше пяти лет).

3. П о х а р а к т е р у п о г а ш е н и я: погашаемые единовременным взносом и в рассрочку.

4. П о м е т о д у в з и м а н и я п р о ц е н т а: процент удерживается в момент предоставления ссуды (при учете векселя, выдаче потребительской ссуды), или в момент погашения кредита, или равномерными взносами на протяжении всего срока кредита.

5. П о к а т е г о р и я м з а е м щ и к о в, отражающим экономическое содержание и цель кредита. Различаются четыре вида ссуд:

• коммерческие ссуды, предоставляемые предприятиям для пополнения временной нехватки оборотного капитала и вложений в основной капитал, расширения производства и т.д.;

• ссуды посредникам фондовой биржи, которые выдаются под обеспечение ценными бумагами и используются для биржевых операций;

• сельскохозяйственные ссуды, которые, в свою очередь, подразделяются на ипотечные ссуды (под залог недвижимости — земли, строений и т.д.) для покрытия крупных капитальных затрат и краткосрочные ссуды на временные нужды (например, покупку семян), погашаемые обычно при реализации урожая;

• кредитование конечного потребления, выступающее в трех формах: под залог жилых строений, на покупку потребительских товаров с погашением в рассрочку, ссуды с разовым погашением (по окончании ее срока).

Выдача ссуды банком — сложная, многоступенчатая процедура. Заемщик, обращаясь в банк, представляет заявку, в которой указана цель кредита, срок, график погашения и другую данные. Кроме того, он обязан сообщить подробные сведения о всех сторонах своей производственной и финансовой деятельности (в случае потребительской ссуды — о состоянии личных финансов, доходах, месте работы и т.д.). Мелкие фирмы должны представить обеспечение, а также поручителей или гарантов. Кредитные заявки поступают в управление учетно-ссудных операций банка, которое направляет их в кредитный отдел для оценки способности заемщика погасить ссуду. Заявка рассматривается учетно-ссудным комитетом, состоящим из двух-трех директоров. Рекомендации этого органа по всем заявкам периодически докладываются совету директоров, который принимает окончательное решение о выдаче ссуды или отказе в ней.

В большинстве зарубежных стран значительная часть ссуд выдается компаниям в форме открытия лимита, т.е. «кредитной линии». В Англии, например, устанавливается лимит по овердрафту. Овердрафт — предоставление кредита банком клиенту сверх остатка по его текущему счету. Открытие кредитного лимита означает достижение между заемщиком и банком договоренности о максимальной сумме задолженности по кредиту. Лимит устанавливается на определенный срок, например на год, в течение которого заемщик может в любой момент получить ссуду без дополнительных переговоров с банком. Но банк может отказать выдать ссуду в рамках утвержденного лимита, если положение дел заемщика ухудшилось. Открытие подобной кредитной линии сопровождается, как правило, требованием банка, чтобы заемщик хранил на своем текущем счете минимальный компенсационный остаток, обычно в размере не менее 20% суммы кредита. Тем самым банк «привязывает» к себе заемщика, не давая изъять всю сумму кредита или перевести его в другой банк. Соответственно повышается реальный размер процента, взимаемый по ссуде.

При предоставлении суммы под обеспечение банк получает залоговое обязательство, позволяющее ему распоряжаться заложенным имуществом. Обеспечением может служить недвижимое и движимое имущество, ценные бумаги, вкладные сертификаты и т.д.

Во многих странах банки устанавливают первичную, или базовую, ставку (англ. prime rate, base rate), которая начисляется по необеспеченным ссудам первоклассным заемщикам. Это самый низкий уровень процентов по кредитам.

Процент по кредитам дифференцируется в зависимости от вида и размера кредита, величины капитала заемщика, его связей с банком. По каждой из категорий ссуд норма процента, как правило, выше, чем по предыдущей: необеспеченные ссуды первоклассным заемщикам (первичная ставка), под биржевые ценные бумаги, под товары и оборудование, под дебиторскую задолженность (долговые обязательства клиента), сельскохозяйственные ссуды (без обеспечения), потребительский кредит.

Важнейшие посреднические операции — инкассовые, аккредитивные, переводные и торгово-комиссионные. Особое место занимают доверительные (трастовые) операции, которые внешне сходны с посредническими, но выходят за их рамки, и лизинговые операции.

Инкассовые операции представляют собой операции, при посредстве которых банк по поручению своего клиента получает деньги по денежным и товарно-расчетным документам. На инкассо принимаются чеки, векселя, ценные бумаги, иностранная валюта и т.д. Совершая инкассовую операцию, банк взимает комиссию, размер которой зависит от вида операции.

Аккредитив — это поручение о выплате определенной суммы лицу или компании при выполнении указанных в аккредитивном письме условий. В подобной операции участвуют: клиент, дающий поручение об открытии аккредитива; банк, открывающий аккредитив; банк, в котором открыт аккредитив и который следит за выполнением его условий; лицо, в пользу которого открыт аккредитив (бенефициар, или получатель).

Различают денежные и товарные аккредитивы. Денежный аккредитив— это именной документ, выдаваемый банком лицу, внесшему определенную сумму и желающему получить ее в другом городе данной страны или за границей. Т о в а р н ы й а к к р е д и т и в применяется для расчетов между поставщиком и покупателем товара в оптовом обороте.

Переводные операции заключаются в перечислении внесенных в банк денег получателю, находящемуся в другом месте. Они осуществляются путем посылки банковского чека или перевода банку-корреспонденту.

Банки выполняют следующие доверительные (трастовые операции для частных лиц) временное управление имуществом лиц, лишенных права осуществлять эту функцию (вдовы, несовершеннолетние); управление имуществом умершего в интересах наследников; управление капиталом с целью получения наивысшей прибыли (вложение денег в акции, недвижимость); хранение ценностей в сейфах и т.п. Доверительные операции для компаний отличаются от перечисленных выше: банк может выступать гарантом по облигационному займу; агентом по регистрации выпускаемых на рынок акций, по трансферту (передаче права собственности по именным акциям); управляющим средствами пенсионных фондов корпораций ит.д.

В последние годы все большую популярность среди промышленных компаний получает финансовый лизинг, т.е. приобретение дорогостоящих машин и оборудования и сдача их в аренду. Обычно банк или подчиненная ему лизинговая компания покупают за полную стоимость машины и оборудование и предоставляют их в пользование арендатору. Последний периодически (раз в месяц, квартал) уплачивает взносы, за счет которых происходит погашение стоимости оборудования и обеспечивается прибыль учреждения, кредитующего сделку.

Взаимосвязь банковских операций

Современный банк выполняет до 100 видов операций и услуг. Все они связаны между собой. Прежде всего, существует зависимость между активными и пассивными операциями. Банки оперируют преимущественно чужим капиталом, поэтому масштабы кредитования и инвестирования банковских средств во многом зависят от способности кредитного учреждения привлечь свободный денежный капитал и сбережения. В то же время с развитием банковской системы зависимость активных операций от пассивных ослабевает.

Помимо общей связи активов и пассивов имеется зависимость междуотдельными видами операций. Банковская клиентура, особенно промышленные предприятия и крупные индивидуальные заемщики и вкладчики, как правило, заинтересованы в получении •от банка различных услуг. Острейшая конкуренция на рынке ссудных капиталов заставляет банки вводить новые формы обслуживания, предоставлять сопутствующие и дополняющие, подчас бесплатные услуги. Так, открытие текущего счета обычно сопровождается выполнением разнообразных операций по расчетам и безналичному переводу средств, выдаче краткосрочных кредитов (например, в форме овердрафта), использованию кредитных карточек, автоматов для получения или взноса денег в нерабочие часы, уличных кассовых (денежных) автоматов и т.д.

Регулярные кредитные связи между банком и заемщиком (например, крупной компанией) побуждают банк инвестировать капитал клиента в ценные бумаги, выполнять для него комиссионные и посреднические операции, принимать его имущество в управление на доверительной основе, осуществлять расчеты в своем электронно-вычислительном центре и т.д. Предоставление дополнительных услуг привлекает в банк и мелких вкладчиков, которые обычно пользуются преимущественным правом получения или пролонгации кредита в данном банке.

Современные тенденции развития банковской деятельности можно свести к следующим направлениям: расширение «нетрадиционных» операций банков; стирание граней между различными типами банков и небанковскими кредитными организациями; универсализация деятельности банков; респециализация деятельности крупных и средних банков и усиление специализации мелких банков, имеющих свою «рыночную нишу»; укрупнение объектов кредитования; увеличение доли среднесрочного и долгосрочного кредитования в структуре кредитных операций; широкое внедрение современных средств связи и информационно-программного обеспечения банковской деятельности; повышение качества банковских услуг.

Указанные направления выступают как ориентиры для организации и развития кредитной системы в России. Однако их реализация связана прежде всего с улучшением экономического положения в стране: снижением уровня инфляции, цены кредита, активизацией инвестиционной деятельности, стабилизацией валютного курса рубля, нормализацией структуры денежной массы (увеличением доли агрегата МО).

Поэтому в последние годы достаточно типичным явлением для России стали кризисы ликвидности — ситуация, когда многие кредитные организации не могут исполнять свои текущие обязательства. Если им не удается восстановить ликвидность баланса (за счет реструктуризации портфеля активов и пассивов), то кризис ликвидности перерастает в кризис платежеспособности, т.е. банк фактически становится банкротом.

Совокупность государственных мероприятий в области денежного обращения и кредита получила название денежно-кредитной политики. Ее главная цель — регулирование экономической активности в стране и борьба с инфляцией.

Денежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция). В условиях падения производства и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем расширения кредита и снижения нормы процента. Напротив, экономический подъем часто сопровождается «биржевой горячкой», спекуляцией, ростом цен, нарастанием диспропорций в экономике. В таких условиях центральные банки стремятся предотвратить «перегрев» конъюнктуры с помощью ограничения кредита, повышения процента, сдерживания эмиссии платежных средств и т.д.

Эти методы делятся на две группы: общие (влияют на рынок ссудных капиталов в целом) и селективные (предназначены для регулирования конкретных видов кредита или кредитования отдельных отраслей, крупных фирм и т.д.). Охарактеризуем общие методы денежно-кредитной политики. Учетная (дисконтная) политика является старейшим методом кредитного регулирования: она активно применяется с середины XIX в. Возникновение этого метода было связано с превращением центрального банка в кредитора коммерческих банков. Последние переучитывали у него свои векселя или получали кредиты под собственные долговые обязательства. Повышая ставку по кредитам (учетную ставку, ставку дисконта, ставку рефинансирования), центральный банк побуждал другие кредитные учреждения сокращать заимствования. Это затрудняло пополнение банковских ресурсов, вело к повышению процентных ставок и в конечном итоге к сокращению кредитных операций.

Следовательно, учетная (дисконтная) политика — это условия, на которых центральный банк покупает векселя у коммерческих банков. Учетная политика относится к прямым методам регулирования и представляет собой вариант регулирования качественного параметра рынка, а именно стоимости банковских кредитов.

В тех случаях, когда предприниматель расплачивается с поставщиком не сразу после отгрузки товаров, а через определенный срок, например через 3 мес., для подтверждения отсрочки платежа они обычно выставляют вексель. Поставщик товара может использовать этот вексель следующим образом: либо ожидать поступления срока его оплаты, либо оплатить им свои денежные обязательства, либо реализовать его коммерческому банку. Покупая вексель, осуществляя тем самым его учет, Коммерческий банк оплачивает не всю сумму, а лишь ее часть, удерживая определенный процент (комиссию). Коммерческий банк в случае необходимости может переучесть полученный вексель в центральном банке. При этом последний также удерживает в свою пользу определенный процент — учетную ставку. Устанавливая единую учетную ставку, центральный банк тем самым определяет ее низшую границу для коммерческих банков. Комиссионный процент коммерческих банков превышает ставку центрального банка, как правило, на 0,5—2%.

Наибольшей популярностью учетная политика пользовалась в конце XIX — начале XX в. В 30—40-х гг. центральные банки проводили рекомендованную Дж.М. Кейнсом политику «дешевых денег», т.е. низких процентных ставок и обильного кредитования. В Англии с 1932 по 1951 г. учетная ставка сохранялась на уровне 2%, в США с 1937 по 1948 г.—1%. Большую роль в поддержании низких ставок сыграло стремление обеспечить финансирование казначейства на льготных условиях в период после Второй мировой войны. С 50-х гг. во многих странах вновь активизировалось использование учетной политики. В настоящее время за рубежом учетная ставка колеблется в достаточно широких пределах — от 2 до 15%, отражая как общие тенденции экономическою развития, так и циклические колебания конъюнктуры. Но в целом значение этого метода регулирования по сравнению с другими существенно снизилось.

В России подобную функцию выполняет ставка рефинансирования Центробанка РФ, т.е. предоставление кредитных ресурсов в форме прямых кредитов, переучета векселей, ссуд под залог ценных бумаг (ломбардные кредиты), а также организации кредитных аукционов. При установлении данной ставки учитывается влияние процентной политики на формирование производственных затрат и на уровень доходности вкладов физических лиц в коммерческих банках. С 10 июня 1999 г. ставка рефинансирования составила 55% годовых.

Операции на открытом рынке заключаются в продаже или покупке центральным банком у коммерческих банков ценных бумаг (преимущественно обязательств казначейских и государственных корпораций, а также облигаций промышленных компаний и банков, коммерческих векселей, учитываемых центральным банком). Они имели широкое распространение на протяжении всего послевоенного периода, что соответствовало общей тенденции перехода центральных банков к косвенным формам регулирования.

Посредством проведения центральным банком операций на открытом рынке увеличивается (при покупке ценных бумаг) или уменьшается (при их продаже) объем собственных резервов коммерческих банков в отдельности и банковской системы в целом, что влечет за собой изменение стоимости кредита и, как следствие, спроса на деньги.

В России под операциями на открытом рынке понимается купля-продажа Центральным банком РФ государственных ценных бумаг, которые вплоть до финансового кризиса, разразившегося в августе 1998 г., обладали высокой степенью ликвидности и доходности. Коммерческие же банки являются основными инвесторами на рынке ценных бумаг, что расширяет регулирующее воздействие ЦБ РФ на их кредитные возможности. Операции на открытом рынке различаются в зависимости от:

• у с л о в и й с д е л к и — купля-продажа за наличные или купля на срок с обязательной обратной продажей — так называемые обратные операции (операции РЕПО);

• о б ъ е к т о в с д е л о к — операции с государственными или частными бумагами;

• с р о ч н о с т и с д е л к и — краткосрочные (до 3 мес.) и долгосрочные (от 1 года и более) операции с ценными бумагами;

• с ф е р ы п р о ве д е н и я о п е р а ц и й — охватывают только банковский сектор или включают и небанковский сектор рынка ценных бумаг;

• с п о с о б а у с т а н о в л е н и я с т а в о к — определяемые центральными банком или рынком.

Установление норм обязательных резервов коммерческих банков, с одной стороны, способствует улучшению банковской ликвидности, а с другой — эти нормы выступают в качестве прямого ограничителя инвестиций. Изменения норм обязательных резервов — метод прямого воздействия на величину банковских резервов. Впервые данный метод применили в США в 1933 г. В отличие от операций на открытом рынке и учетной политики этот механизм денежно-кредитного регулирования затрагивает основы банковской системы и способен оказывать сильное воздействие на финансово-экономическую систему в целом. В России с 19 марта 1999 г. нормативы отчислений кредитных организаций в обязательные резервы Банка России составили: по привлеченным средствам юридических лиц в рублях — 7%; привлеченным средствам юридических лиц в иностранной валюте — 7%; привлеченным средствам физических лиц в рублях — 5%; привлеченным средствам физических лиц в иностранной валюте — 7%; вкладам и депозитам физических лиц в Сбербанке РФ в рублях — 5%

К селективным методам денежно-кредитной политики относятся следующие.

Контроль по отдельным видам кредитов. Он часто практикуется в отношении кредитов под залог биржевых ценных бумаг, потребительских ссуд на покупку товаров в рассрочку, ипотечного кредита. Регулирование потребительского кредита обычно вводится в периоды напряжения на рынке ссудных капиталов, когда государство стремится перераспределить их в пользу отдельных отраслей или ограничить общий объем потребительского спроса.

Регулирование риска и ликвидности банковских операций. В многочисленных правительственных положениях и документах (законах, актах, инструкциях, директивах, указаниях и т.д.), регулирующих операционную деятельность банков, основное внимание уделяется риску и ликвидности банковских операций. Государственный контроль за риском усилился в последние два десятилетия. Характерно, что риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

Поэтому во многих странах при кредитовании клиентуру банки должны соблюдать ряд принципов. Как правило, размер кредитов, выданных одному клиенту или группе «породненных» клиентов, должен составлять определенный процент от суммы собственных средств банка; так, он в США — не более 10%, во Франции — 75%. В развитых странах также определяется соотношение общего объема кредитных операций и собственных средств. Во Франции сумма всех кредитов, предоставленных банком, не должна превышать более чем в 20 раз его собственные средства.

Теоретические подходы к денежно-кредитной политике

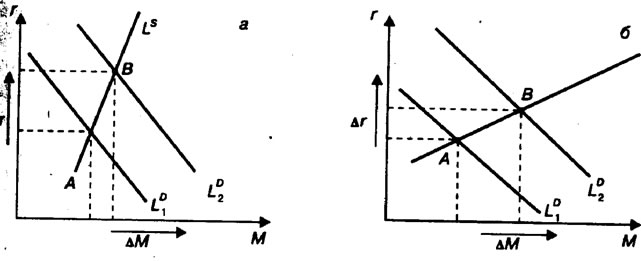

С помощью названных инструментов центральный банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы ( ж е с т к а я м о н е т а р на я п о л и т и к а ) или ставки процента ( г и б к а я м о н е т а р н а я п о л и т и ка ). Варианты денежной политики по-разному интерпретируются на графике, их отображающем (рис. 23.4). Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы. Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого показателя денежной массы. Промежуточный вариант соответствует наклонной кривой предложения денег.

Выбор вариантов денежно-кредитной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то, вероятно, предпочтительнее окажется политика поддержания процентной ставки, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег Ls В зависимости от угла наклона кривой Ls изменение спроса на деньги будет в большей степени сказываться либо на денежной массе М (рис. 23.4,б), либо на процентной ставке r (рис. 23.4,a)

Рис. 23.4. Варианты денежной политики: а — относительно жесткая; б — относительно гибкая

Очевидно, что центральный банк не в состоянии одновременно фиксировать денежную систему и процентную ставку. Например, для поддержания относительно устойчивой ставки при увеличении спроса на деньги банк вынужден будет расширять предложение денег, чтобы сбить давление вверх на процентную ставку со стороны возросшего спроса на деньги (это отразится сдвигом вправо кривой спроса на деньги LD и перемещением точки равновесия вправо вдоль кривой LS от точки А к точке В).

Денежно-кредитная политика имеет довольно сложный п е р е д а т о ч н ы й м е х ан и з м . От качества работы всех его звеньев зависит эффективность политики в целом.

Можно выделить четыре звена передаточного механизма денежно-кредитной политики:

1) изменение величины реального предложения денег (M/р)S в результате пересмотра центральным банком соответствующей политики;

2) изменение процентной ставки на денежном рынке;

3) реакция совокупных расходов (особенно инвестиционных) на динамику процентной ставки;

4) изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов).

Между изменением предложения денег и реакцией совокупного предложения есть еще две промежуточные ступени, прохождение через которые существенно влияет на конечный результат.

Изменение рыночной процентной ставки происходит путем изменения структуры портфеля активов экономических агентов после того, как в результате, скажем, расширительной денежной политики центрального банка на руках у них оказалось больше денег, чем им необходимо. Следствием, как известно, станет покупка других видов активов, удешевление кредита, т.е. в итоге — снижение процентной ставки (рис. 23.50), когда кривая предложения денег сдвинется вправо из положения L1Sв положение L2S

Рис. 23.5. Передаточный механизм денежно-кредитной политики

Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от крутизны кривой LD. Если спрос на деньги достаточно чувствителен к изменению процентной ставки, то результатом увеличения денежной массы станет незначительное изменение ставки. И наоборот, если спрос на деньги слабо реагирует на процентную ставку (крутая кривая LD), то увеличение предложения денег приведет к существенному падению ставки (рис. 23.5б,в).

Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежно-кредитной политики. Например, незначительные изменения процентной ставки на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежно-кредитной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько с процентной ставкой на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Денежно-кредитная политика имеет значительный в н е ш н и й л а г (время от принятия решения до его результата), так как влияние ее на размер ВВП в значительной степени связано через колебания процентной ставки с уменьшением инвестиционной активности в экономике, что является достаточно длительным процессом. Это также осложняет ее проведение, ибо запаздывание результата может даже ухудшить ситуацию. Скажем, антициклическое расширение денежной массы (и снижение процентной ставки) для предотвращения спада может дать результат, когда экономика будет уже на подъеме и вызовет нежелательные инфляционные процессы.

Углубить представление о денежно-кредитной политике можно с помощью модели совокупного спроса — совокупного предложения (модели AD—AS). Денежно-кредитная политика, подобно фискальной (см. гл. 27), ограничивается факторами, заключенными в кривой предложения. Другими словами, причинно-следственная связь, представленная на рис. 23.6, исходит из того, что денежно-кредитная политика воздействует прежде всего на инвестиционные расходы и тем самым на реальный объем производства и уровень цен. Модель AD—AS, и в частности кривая совокупного предложения, объясняет, как изменения в инвестициях распределяются между изменениями в реальном объеме производства и изменениями в уровне цен.

Рис. 23.6. Денежно-кредитная политика и модель AD—AS

Рассмотрим рис. 23.6. Определяя положение данной кривой совокупного спроса, предполагаем, что денежное предложение фиксировано. Расширение денежного предложения смещает кривую совокупного спроса вправо. Большое денежное предложение позволяет экономике достигнуть большого реального объема производства при любом данном уровне цен. Сокращение денежного предложения, наоборот, сдвигает кривую совокупного спроса влево.

Таким образом, можно заметить, что, если экономика находится в состоянии спада и характеризуется почти горизонтальным кейнсианским отрезком кривой совокупного спроса, политика «дешевых денег» сместит кривую совокупного спроса из положения AD1 в положение AD2 и сильно повлияет на реальный объем производства и занятость. Однако оно вызовет существенное повышение уровня цен. На рис. 23.6 это показано смещением совокупного спроса из положения AD3 в положение AD1 на классическом, или вертикальном, отрезке кривой совокупного предложения. Само собой разумеется, что политика «дешевых денег» явно неуместна, когда экономика достигла или близка к состоянию полной занятости. Рисунок 23.6 указывает причину: она привела бы к высокой инфляции.

В целом денежно-кредитная политика сталкивается с рядом ограничений и проблем:

1) избыточные резервы, появляющиеся в результате политики «дешевых денег», могут не использоваться банками для расширения предложения денежных ресурсов;

2) вызванное денежно-кредитной политикой изменение денежного предложения может быть частично компенсировано изменением скорости обращения денег;

3) воздействие денежно-кредитной политики ослабится, если кривая спроса на деньги станет пологой, а кривая спроса на инвестиции — крутой; к тому же кривая спроса на инвестиции может сместиться, нейтрализовав денежно-кредитную политику.

В результате руководящие органы банковской системы сталкиваются с дилеммой в области денежно-кредитной политики: они могут стабилизировать процентные ставки или предложение денег, но не то и другое одновременно. В период после Второй мировой войны направление денежно-кредитной политики переместилось со стабилизации процентных ставок на контроль за денежным предложением, а затем денежно-кредитная политика стала более прагматической.

Современные тенденции в денежно-кредитной политике

Основными приемами денежно-кредитного регулирования в соответствии с неокейнсианскими рекомендациями являются изменение официальной учетной ставки центрального банка; ужесточение или ослабление прямого ограничения объема банковских ссуд в зависимости от размеров совокупного спроса и занятости, уровня валютного курса, масштабов инфляции; использование операций с государственными облигациями преимущественно для стабилизации их курсов и понижения цены государственного кредита.