Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Тема 14. Издержки производства

Рассмотренная ранее производственная функция устанавливает технологическую связь между затратами факторов производства в натуральной форме и объемом выпускаемой продукции. В данной теме речь пойдет о зависимости между объемом произведенной продукции и затратами факторов производства в денежной форме (издержками производства).

Природа издержек производства, их виды, динамика в краткосрочном и долгосрочном периодах - предмет анализа данной темы.

Основные вопросы темы:

Вопрос 1. Издержки производства: экономические и бухгалтерские.

Вопрос 2. Издержки производства в краткосрочном периоде.

Вопрос 3. Издержки производства в долгосрочном периоде.

-

Издержки производства (С) - это затраты на приобретение факторов производства, они характеризуют, во что обходится фирме производство продукции. Величина издержек зависит от объема затраченных ресурсов и их цены. Однако поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных продуктов. Отсюда: все издержки производства по природе своей альтернативны, т.е. они связаны с упускаемыми возможностями применения ресурсов в другом производстве. (Вспомните кривую производственных возможностей.)

Сталь, использованная при производстве автомобилей, окажется потерянной для производства станков, инструментов и т.п. Если слесарь занят в производстве автомобилей, то издержки, связанные с использованием труда этого слесаря на автомобильном заводе, равны тому вкладу, который он мог бы сделать в производство холодильников.

Различают внешние и внутренние издержки производства.

Внешние (денежные, явные) издержки - альтернативные издержки, принимающие форму денежных платежей, сделанных фирмой поставщикам факторов производства (заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата и т.п.). Это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство и приводящие к отвлечению этих ресурсов от других альтернативных вариантов их применения. Эти издержки производства учитываются бухгалтерами и потому называются бухгалтерскими.

Внутренние (неявные, имплицитные) издержки - это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения.

Например, если фирма располагается в помещении, принадлежащем ей, то тем самым упускается возможность сдать это помещение в аренду и получать арендную плату. Хотя внутренние издержки носят неявный, скрытый характер и не отражаются в бухгалтерской отчетности, они всегда должны учитываться при принятии экономических решений, т.е. упущенная (неполученная) в данном примере арендная плата является частью экономических издержек производства.

Внутренние издержки включают в себя также "нормальную прибыль". Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше дохода, который предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности, но "упускается" им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Таким образом, экономические издержки включают в себя как внешние, так и внутренние издержки, в том числе нормальную прибыль.

Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

Бухгалтерская прибыль равна выручке от реализации продукции за вычетом бухгалтерских (внешних, явных) издержек производства.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

Соотношение между бухгалтерской и чистой экономической прибылью представлено в табл. 15.1.

Таблица 15.1

Выручка |

Бухгалтерские

(внешние)

издержки |

Экономи

ческие |

Внешние

издержки |

от реализации |

Бухгалтерская

прибыль |

издержки |

Внутренние издержки, в т.ч. нормальная прибыль |

|

Чистая экономическая прибыль |

Поскольку экономические издержки производства больше бухгалтерских, то экономическая прибыль меньше бухгалтерской.

Вопросы для самопроверки

- Почему все издержки производства по природе своей альтернативны?

- Что собой представляют внешние издержки производства?

- В чем суть внутренних издержек производства?

- Что такое нормальная прибыль?

- Чем экономические издержки производства отличаются от бухгалтерских издержек?

Как исчисляются бухгалтерская и чистая экономическая прибыль?

-

В краткосрочном периоде все издержки производства делятся на постоянные и переменные. При этом необходимо различать издержки на весь объем выпуска продукции - полные (общие, суммарные) издержки производства и издержки производства единицы продукции - средние (удельные) издержки.

Издержки предприятия на весь объем выпуска

Постоянные (FC) - это издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются амортизационные отчисления, арендная плата, затраты на охрану, налог на недвижимость.

Переменные (VC) - издержки производства, которые меняются в зависимости от объема выпуска. К ним относят: основной и вспомогательный материалы, заработную плату рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.

Совокупные (TC) издержки - это сумма постоянных и переменных издержек:

TC = FC + VC.

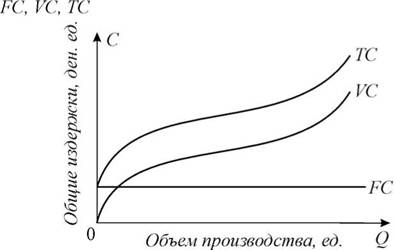

Зависимость между объемом производства и уровнем издержек производства описывается с помощью соответствующих кривых (рис. 14.1).

Поскольку постоянные издержки не зависят от объема производства, то кривая постоянных издержек (FC) представлена горизонтальной линией.

Переменные (VC) и совокупные (TC) издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства, они первоначально растут очень быстро, затем по мере увеличения объемов производства их темп роста замедляется, они растут медленнее, чем увеличивается объем производства. В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Рис. 14.1. Кривые совокупных, переменных и постоянных издержек производства |

Средние (удельные) издержки производства

Средние постоянные издержки (AFC) - постоянные издержки в расчете на единицу продукции:

AFC = FC : Q.

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки по мере увеличения объема производства снижаются.

Средние переменные издержки (AVC) - переменные издержки в расчете на единицу продукции:

AVC = VC : Q.

По мере увеличения объема производства средние переменные издержки сначала падают, достигают своего минимума, а затем под действием закона убывающей отдачи начинают расти.

Средние совокупные издержки (ATC) - совокупные издержки в расчете на единицу продукции:

ATC = TC : Q.

Динамика средних совокупных издержек отражает динамику средних постоянных и переменных издержек. Пока снижаются и те и другие - средние совокупные падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных - средние совокупные издержки начинают расти.

В экономическом анализе широко используются предельные издержки (МС) - прирост издержек в результате производства одной дополнительной единицы продукции:

МС = ATC : A Q, или МС = A TCn - A TCn-l.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Предельные издержки решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать.

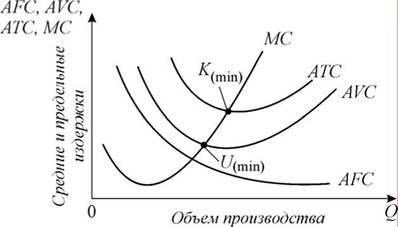

Так же как и в случае с общими издержками, зависимость средних и предельных издержек производства от объема производства описывается кривыми соответствующих показателей. Семейство средних и предельных издержек производства представлено на рис. 14.2.

Рис. 14.2. Кривые предельных (MC) и средних (постоянных - AFC, переменных - AVC, совокупных - ATC) издержек |

Анализ кривых средних и предельных издержек показывает, что:

- когда предельные издержки меньше средних переменных и средних совокупных (МС < АVС и АТС), производство каждой дополнительной единицы продукции уменьшает средние переменные и средние совокупные издержки;

- когда предельные издержки больше средних переменных и средних совокупных (МС > АVС и АТС), производство каждой новой единицы продукции увеличивает средние переменные и средние совокупные издержки;

- когда предельные издержки равны средним переменным и средним совокупным, средние переменные и средние совокупные издержки минимальны.

Вопросы для самопроверки

- Что собой представляют постоянные и переменные издержки производства? Приведите примеры.

- Какова динамика постоянных, переменных и совокупных издержек производства на весь объем выпуска?

- Что такое средние издержки? Как исчисляются средние постоянные, средние переменные и средние совокупные издержки производства?

- Какова динамика средних постоянных, средних переменных и средних совокупных издержек производства?

- Что такое предельные издержки производства? Как они исчисляются и какова их динамика?

- Как взаимосвязаны функции средних и предельных издержек? Когда предельные издержки равны средним?

-

Издержки, которые были рассмотрены выше, относятся к решениям, касающимся краткосрочных изменений объема выпуска при постоянстве части затрат. В долгосрочном периоде фирма может менять все используемые факторы производства, и, следовательно, переменными становятся все издержки производства. Если фирма достигает объема производства, при котором средние совокупные издержки возрастают, то она вынуждена внести изменения и в те факторы производства, которые ранее были постоянными.

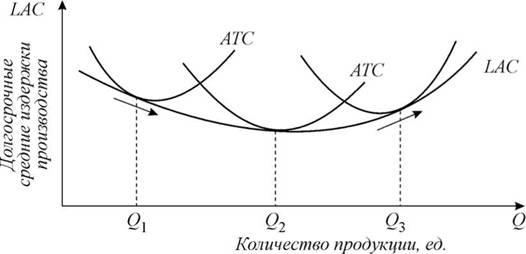

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC).

Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек производства. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства (рис. 14.3).

Рис. 14.3. Кривая долгосрочных средних издержек производства |

Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

Динамика долгосрочных средних издержек и, соответственно, форма их кривой определяется эффектом масштаба, эффектом увеличения объема производства.

В зависимости от соотношения темпов роста издержек производства и объема производства различают:

- возрастающую (положительную) отдачу от масштаба - объем производства растет быстрее, чем совокупные издержки; средние издержки производства снижаются;

- убывающую (отрицательную) отдачу от масштаба - издержки растут быстрее, чем объем производства; средние издержки производства возрастают;

- постоянную отдачу от масштаба - объем производства и издержки растут одинаковыми темпами; средние издержки производства постоянны.

Положительный эффект масштаба обусловлен:

- преимуществами крупного производства, позволяющего осуществлять специализацию труда, производства и управления и на этой основе снижать затраты;

- возможностями использования на крупных предприятиях специализированного, более производительного оборудования;

- возможностью использования отходов основного производства для выпуска побочной продукции.

Отрицательный эффект масштаба связан с ростом управленческих расходов, обусловленных возрастанием масштабов производства, снижением эффективности взаимодействия между отдельными подразделениями.

Пока положительный эффект масштаба превалирует над отрицательным, долгосрочные средние издержки производства снижаются, когда отрицательный эффект масштаба превышает положительный - средние долгосрочные издержки возрастают, когда положительный и отрицательный эффекты равны, долгосрочные средние издержки постоянны.

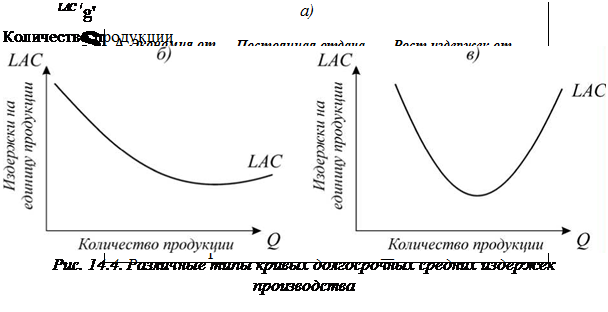

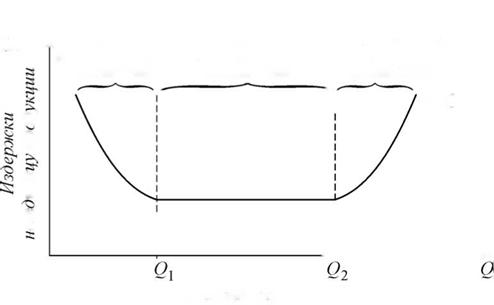

В разных отраслях положительный, постоянный или отрицательный эффект масштаба наступает при разных объемах производства. Соответственно разный вид может иметь и кривая долгосрочных средних издержек производства (рис. 14.4).

Если положительный эффект масштаба исчерпывается быстро, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства остаются постоянными длительное время (кривая а). Если положительный эффект масштаба исчерпывается быстро, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства остаются постоянными длительное время (кривая а).

Если положительный эффект масштаба действует долго, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства снижаются продолжительное время (кривая б).

Если положительный эффект масштаба исчерпывает себя быстро, то падение долгосрочных средних издержек производства вскоре сменяется их ростом (кривая в).

Наименьший объем производства, при котором фирма минимизирует свои долгосрочные средние издержки производства определяет минимальный эффективный размер предприятия.

Вопросы для самопроверки

- В чем основное отличие долгосрочных издержек производства от краткосрочных?

- Что собой представляют долгосрочные средние издержки производства? От чего зависит динамика долгосрочных средних издержек производства?

- Что характеризует эффект масштаба? Какие виды эффекта масштаба Вы знаете?

- Чем обусловлен положительный и отрицательный эффект масштаба?

- Как меняются долгосрочные средние издержки производства в разных отраслях?

- Что такое минимальный эффективный размер предприятия?

Экономические издержки производства, внешние (бухгалтерские) издержки, внутренние издержки, нормальная прибыль, бухгалтерская прибыль, чистая экономическая прибыль, совокупные, переменные, постоянные издержки производства, средние совокупные, средние переменные, средние постоянные издержки производства, предельные издержки, правило "предельных и средних", долгосрочные средние издержки производства, эффект масштаба, положительный, отрицательный, постоянный эффект масштаба, минимальный эффективный размер предприятия.

Выводы

- Стоимость ресурсов, затраченных на производство продукции, образует издержки производства. Все издержки в условиях ограниченности ресурсов по природе своей альтернативны. Экономические издержки производства включают в себя внешние издержки - денежные выплаты поставщикам ресурсов (бухгалтерские издержки) и внутренние - доходы, которые могли бы быть получены при ином, наилучшем использовании собственных ресурсов (упущенные доходы). Внутренние издержки включают в себя нормальную прибыль - минимальный доход, который удерживает предпринимателя в данном бизнесе и который соответствует доходу (прибыли, заработной плате), который мог бы быть им получен при альтернативном применении его способностей. Внутренние издержки производства учитываются при необходимости делать выбор. Различия в бухгалтерских и экономических издержках обусловливают различия в бухгалтерской и чистой экономической прибыли. Первая равна разности между выручкой от реализации и бухгалтерскими издержками, вторая - разности между выручкой от реализации и экономическими издержками.

- В краткосрочном периоде, когда все факторы производства, кроме одного, остаются неизменными, различают совокупные, постоянные и переменные издержки производства на весь объем выпуска и на единицу продукции. С увеличением объема производства постоянные издержки не изменяются. Переменные и совокупные издержки сначала растут быстро, затем темп их роста замедляется, затем вновь, под действием закона убывающей отдачи, они начинают быстро расти. Средние постоянные издержки по мере роста объема производства падают. Средние переменные и средние совокупные издержки - сначала падают, а затем, под действием закона убывающей отдачи начинают расти. Предельные издержки - это прирост издержек, связанный с увеличением вложений одного вида ресурсов на единицу. Средние совокупные и средние переменные издержки достигают своего минимума, когда они равны предельным издержкам.

- В долгосрочном периоде все издержки производства - переменные. Долгосрочные средние издержки производства - это затраты факторов производства на единицу продукции в долгосрочном периоде. Динамика долгосрочных средних издержек зависит от эффекта масштаба - эффекта увеличения объема производства. Различают: положительный эффект масштаба (при увеличении объема производства средние издержки производства снижаются); отрицательный эффект масштаба (при увеличении объема производства средние издержки производства возрастают); постоянную отдачу от масштаба (при возрастании объема производства издержки производства единицы продукции не меняются). Минимальный эффективный размер предприятия характеризуется наименьшем объемом производства, при котором фирма минимизирует свои долгосрочные средние издержки производства.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|