Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Боди З., Мертон Р. Финансы

Глава 6 АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В этой главе...

• Как использовать анализ дисконтированных денежных потоков (ДДП) для принятия инвестиционных решений, касающихся начала нового бизнес-проекта

• Решения, связанные с возможностью уменьшения текущих эксплутационных расходов за счет инвестиций в оборудование

Содержание

6.1. Суть анализа инвестиционных проектов

6.2. Откуда берутся идеи инвестиционных проектов?

S 6.3. Критерий инвестирования: положительная чистая приведенная стоимость

S 6.4. Оценка потоков денежных средств инвестиционного проекта

6.5. Стоимость капитала

6.6. Анализ чувствительности проекта с использованием электронных таблиц 6.7. Анализ проектов по снижению себестоимости продукции

6.8. Проекты различной длительности

6.9. Сравнение взаимоисключающих проектов 6.10. Инфляция и планирование инвестиций

В предыдущей главе мы рассмотрели вопрос применения анализа дисконтированных денежных потоков при принятии наиболее важных финансовых решений, с которыми люди сталкиваются на протяжении своей жизни. В этой главе мы используем те же самые методики, но уже применительно к принятию руководством компаний инвестиционных решений в таких случаях, как, например, выпуск нового товара либо инвестирование в исследовательские лаборатории, заводы, оборудование, склады, выставочные залы, маркетинговые программы и обучение служащих. Процесс анализа таких решений называется планированием инвестиций (capital budgeting).

В этой главе рассматриваются вопросы, касающиеся логики планирования инвестиций. Хотя детали и различаются в зависимости от конкретного случая, любой процесс планирования инвестиций состоит из трех этапов:

• поиск новых инвестиционных проектов

• оценка инвестиционных проектов

• решение о том, какие инвестиционные проекты принять, а какие — отвергнуть

Какой критерий должно использовать руководство для принятия решений о то каким инвестиционным проектам отдать предпочтение? В первой главе мы выяснил ' что для того, чтобы увеличить богатство акционеров, руководство фирмы должно принимать инвестиционные проекты, которые увеличивают — или хотя бы не уменьшают — рыночную стоимость акционерного капитала фирмы. Для этого руководств необходимо теоретическое обоснование того, как решения, которые оно принимает влияют на рыночную стоимость акций Такое обоснование было дано в четвертой главе. Его суть в том, что руководство фирмы должно подсчитать приведенную стоимость ожидаемых будущих денежных поступлений от реализации проекта и принять только проекты с положительной чистой приведенной стоимостью (NPV).

6.1. СУТЬ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Основной единицей в процессе планирования инвестиций является обособленный инвестиционный проект. Замысел инвестиционных проектов заключается в намерениях увеличить богатство акционеров путем производства нового товара либо улучшения способа производства существующего. Инвестиционные проекты анализируются как последовательность решений и возможных событий во времени, начиная с первоначальной идеи, сбора относящейся к делу информации об оценке доходов и расходов для реализации этого проекта и разработки оптимальной стратегии его осуществления.

Для того чтобы проиллюстрировать последовательность стадий анализа инвестиционных проектов, предположим, что вы являетесь руководящим работником киностудии и ваша работа заключается в том, чтобы рассматривать предложения о производстве новых фильмов и анализировать их потенциальную ценность для акционеров вашей фирмы Как правило, производство нового фильма включает в себя существенные затраты на протяжении нескольких лет до того момента, как фильм принесет доход В общем, фильм увеличит благосостояние акционера только в том случае, если приведенная стоимость поступлений (входящих денежных потоков) превышает приведенную стоимость затрат.

Предсказать ожидаемые расходы и доходы от фильма сложно Они будут зависеть как от решений и действий, которые вы контролируете, так и от логики развития событий, неподвластных вам. На протяжении реализации проекта, от появления идеи фильма до распространения конечного продукта в кинотеатрах и магазинах по продаже видеокассет, могут произойти непредвиденные события, влияющие на денежные потоки. На каждой стадии вам придется принимать решения о том, стоит ли снизить затраты (например, убрав некоторые дорогостоящие сцены) или увеличить их (например, устроив телевизионную рекламную компанию новому фильму).

Денежные потоки трудно не только предсказать. Оценка их вероятного влияния на рыночную стоимость акционерного капитала, также усложнена. Для того чтобы упростить объяснение запутанной природы анализа проектов, мы проанализируем их так, как если бы нам были точно известны будущие денежные потоки, и используем процедуру оценки дисконтированных денежных потоков, похожую на описанную в четвертой главе. Позже, в семнадцатой главе, мы узнаем, как учитывать неопределенность, возникающую в ходе реализации проекта, и стоимость так называемых управленческих опционов.

6.2. ОТКУДА БЕРУТСЯ ИДЕИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ?

Большинство инвестиционных проектов, требующих долгосрочных вложений, Делится на три категории, разработка новых товаров, снижение себестоимости продукции и замена существующих производственных фондов. Вот несколько примеров

• Должна ли фирма запускать линию по производству нового товара, для чего потребуются инвестиции в строительство нового помещения, покупку оборудования и товарно-материальных запасов?

• Должна ли фирма установить автоматизированное оборудование, которое позволит ей уменьшить затраты на оплату труда?

• Должна ли фирма реконструировать действующий завод для того, чтобы увеличить мощность или снизить производственные расходы?. Как правило, источником идей для появления инвестиционных проектов являются существующие клиенты фирмы. Опросы потребителей, как формальные, так и неформальные, могут подсказать наличие новой потребности, которую можно удовлетворить путем производства новых товаров и услуг или улучшения уже существующих. Например, фирма, которая производит компьютерное оборудование, может узнать из опроса своих клиентов, что предоставление услуг по ремонту компьютеров могло бы стать новым направлением ее бизнеса.

Многие фирмы основывают научно-исследовательские отделы (R&D) для разработки новых товаров, производство которых технологически возможно и которые должны удовлетворить имеющийся спрос. В фармацевтической промышленности, например, деятельность научно-исследовательских отделов является источником практически всех идей новых лекарств.

Другим источником идей является конкуренция. Например, руководство компании

по производству программного обеспечения XYZ, производящей программный продукт для решения задач финансового планирования на ПК, узнает, что конкурирующая фирма ЛВС работает над усовершенствованием своего продукта. В таком случае фирма XYZ может подумать об усовершенствовании и своего продукта. Руководство XYZ может задуматься также и о приобретении фирмы ЛВС. Стремление одной компании поглотить другую тоже относится к планированию инвестиций

Идеи проектов по улучшению продукции или уменьшению расходов часто возникают у работников производственных подразделений корпораций. Например, инженеры, начальники производственных отделов и другие служащие, находящиеся в самой гуще производственного процесса, могут разработать проект уменьшения расходов за счет переоборудования сборочной линии или использования автоматического оборудования при выполнении трудоемких операций, что потребует капиталовложений.

В корпорациях, применяющих системы поощрения, которые побуждают менеджеров и других служащих думать о возможностях роста доходности и технических улучшениях, существует, как правило, постоянный поток предложений, инициирующих разработку инвестиционных проектов. В оставшейся части этой главы будет рассказано о методиках оценки проектов и принятии решений с точки зрения того, какие из них увеличат богатство акционеров.

Контрольный вопрос 6.1 |

Как вы думаете, откуда берутся замыслы новых инвестиционных проектов в кинопромышленности? |

6.3. КРИТЕРИЙ ИНВЕСТИРОВАНИЯ: ПОЛОЖИТЕЛЬНАЯ ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ

Рабочая книга в четвертой главе был определен критерий инвестирования, соблюдение | которого приводит к увеличению благосостояния акционеров — это правило чистой приведенной стоимости (net present value rule). Чистая приве-53 денная стоимость (net present value) проекта (NPV) — это величина, на которую увеличится благосостояние акционеров фирмы. Сформулированное как критерий принятия инвестиционных решений руководителями фирмы, это правило гласит: инвестируйте в предлагаемый для реализации проект, если его NPV положительна.

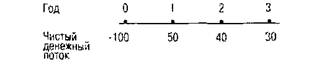

Для того чтобы показать, как рассчитать NPV проекта, обратимся к следующему примеру. Руководство компании Generic Jeans Company, производящей повседневную одежду, намеревается начать производство новой линии джинсов под названием Protojeans (в дальнейшем будем называть этот инвестиционный проект как проект Protojean). Этот проект требует начальных вложений в размере 100000 долл. на приобретение нового специализированного оборудования. Прогнозы маркетингового отдела' фирмы показывают, что, согласно вкусам потребителей, жизненный цикл этого товара составит три года. Предполагаемые денежные потоки проекта Protojean показаны на рис. 6.1.

Год Денежные потоки (в тысячах долл.).

0 -100

1 50

2 40

3 30

Рис. 6.1. Прогнозируемые денежные потоки проекта Protojean

Знак "минус" перед прогнозом денежного потока на конкретный год означает исходящий поток. В случае с проектом Protojean есть только один отрицательный денежный поток в его начале (нулевая точка отсчета). Последующие денежные потоки положительные: 50000 долл. в конце первого года, 40000 долл. в конце второго года и 30000 долл. в конце третьего года.

Для того чтобы рассчитать NPV проекта, нам необходимо определить ставку капитализации (k) для дисконтирования денежных потоков. Это называется стоимостью капитала (cost of capital) проекта.

Табл. 6.1 показывает расчет чистой приведенной стоимости проекта Protojeatt-Ежегодный денежный поток дисконтируется по ставке 8% годовых, а получившаяся приведенная стоимость показана в третьем столбце. Таким образом, приведенная стоимость 50000 долл., которые должны быть получены к концу первого года составит 46296,30 долл. и т.д. Четвертый столбец показывает итоговую сумму значений приведенной стоимости всех денежных потоков.

NPV проекта находится в четвертом столбце табл. 6.1. С точностью до цента она составляет 4404,82 долл. Это означает, что, начиная проект Protojean, руководство ожидает увеличения богатства акционеров компании Generic Jeans Company на 4404,82 долл.

Таблица 6.1. Расчет NPV проекта Protojean

Год |

Денежные потоки |

Приведенная стоимость денежного потока при 8% годовых |

Итоговая приведенная стоимость |

(1) |

(2) |

(3) |

(4) |

0 |

-100000 |

-100000 |

-100000 |

1 |

50000 |

46296,30 |

-53703,70 |

2 |

40000 |

34293,55 |

-19410,15 |

3 |

30000 |

23814,97 |

4404,82 |

Контрольный вопрос 6.2 |

Предположим, что ожидаемые денежные поступления от реализации проекта Protojean в третий год составят 10000 долл. вместо 30000 долл. Если остальные денежные потоки останутся такими же, а дисконтная ставка по-прежнему будет равна 8%, то чему будет равняться NPV |

6.4. ОЦЕНКА ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ ИНВЕСТИЦИОННОГО ПРОЕКТА

Рабочая книга M 6.4

Расчет NPV проекта, денежные потоки которого заранее известны, является самой легкой частью задачи планирования инвестиций. Гораздо сложнее оценить возможные денежные поступления от реализации проекта. Прогнозы денежных поступлений от реализации проекта строятся на оценках ожидаемых дополнительных доходов и расходов, связанных с этим проектом. Давайте посмотрим, каким образом оценки денежных потоков могут быть получены из подсчетов таких характеристик инвестиционного проекта, как объем продаж продукции, цена ее реализации, а также величины постоянных и переменных затрат.

Предположим, что вы менеджер в отделе персональных компьютеров корпорации Сompusell, крупной фирмы, производящей различные типы компьютеров. Вам приходит в голову идея нового персонального компьютера, который вы называете РС1000. Вы вполне можете разработать опытный образец РС1000 и даже оценить реакцию Рынка на него, попытавшись реализовать его. Естественно, что в таком случае ваши Расходы уложатся в относительно небольшую сумму, и поэтому вы не будете делать на Ранних стадиях проекта полный анализ ДДП.

Если же на реализацию замысла вашего проекта требуется большая сумма денег, 0 вам необходимо подготовить запрос руководству об увеличении ассигнований, в котором будет обозначена требуемая сумма и планируемые прибыли корпорации в случае принятия этого проекта. Табл. 6.2 показывает ожидаемый годовой доход от продаж, текущие расходы и прибыль для проекта РС1000. Приведена и смета капиталовложений.

Согласно вашим предположениям, объем продаж составит 4000 компьютеров в гол [о цене 5000 долл. за штуку. Новые производственные мощности можно взять в аренду за 1,5 млн. долл. в год, а производственное оборудование должно быть куплено за 8 млн. долл. Оборудование износится через семь лет эксплуатации (при использовании стандартного метода постепенного начисления амортизации). Вдобавок вы считаете, что вам необходимо 2,2 млн. долл. оборотного капитала — главным образом товарно-материальные запасы. Следовательно, требуемый начальный капитал составит 5 млн. долл.

Теперь рассмотрим ожидаемые денежные потоки проекта в будущем. Во-первых через какой период времени от реализации проекта начнут поступать средства? Естественным горизонтом планирования в анализе нашего инвестиционного проекта является семигодичный жизненный цикл оборудования, так как, по-видимому, к концу того срока необходимо будет принять решение о целесообразности возобновления [инвестиций.

Таблица 6 Прогнозируемые потоки

Продажи:

4000 компьютеров по цене 5000 долл. за штуку 20000000 долл. в год

Постоянные затраты:

Арендные платежи 1500000 долл. в год

Налог на недвижимое имущество 200000

Управленческие расходы 600000

Реклама 500000

Амортизационные отчисления 400000

Другое 300000

Общие постоянные издержки 3500000 долл. в год

Переменные издержки:

Оплата труда 2000 долл. на компьютер

Материалы 1000

Расходы на продажу 500

Другие расходы 250

Переменные издержки на 1 компьютер 3750 долл. на компьютер

Общие переменные издержки на 4000 компьютеров 15000000 долл. в год

Общие годовые операционные расходы 18500000 долл. в год

Годовая операционная прибыль 1500000 долл. в год

Налог на прибыль корпорации в размере 40% 600000 долл. в год

Операционная прибыль после уплаты налогов 900000 долл. в год

Прогнозы начальных капиталовложений для проекта РС1000

Покупка оборудования 2800000 долл.

Оборотный капитал 2200000 долл.

Общая сумма капиталовложений 5000000 долл.

Входящие чистые денежные потоки на протяжении времени, охватывающего период с первого по седьмой год, можно рассчитать двумя равнозначными способами:

(1) Чистые денежные поступления = Доход - Денежные расходы - Налоги

(2) Чистые денежные поступления = Доход - Общие расходы - Налоги

+ Неденежные расходы = Чистый доход + Неденежные расходы

Оба подхода, если их правильно использовать, всегда приводят к одному и тому же результату.

Единственным неденежным1 производственным (операционным) расходом в случае с РС1000 является амортизация, соответственно приведены и суммы (в млн. долл.):

Доход |

Денежные расходы |

Амортизационные отчисления |

Общие расходы |

Налоги |

Чистый доход |

Денежный поток |

20 |

18,1 |

0,4 |

18,5 |

0,6 |

0,9 |

1,3 |

Используя первый подход, мы получим:

(1) Чистые денежные поступления = 20 -18,1 - 0,6 = 1,3 млн. долл.

Используя второй подход, мы получим:

(2) Чистые денежные поступления = 0,9 + 0,4 = 1,3 млн. долл.

Для того чтобы закончить оценку денежных потоков проекта,' нам необходимо оценить денежный поток последнего (седьмого) года планового горизонта. Мы вполне можем предположить, что у оборудования не останется ликвидационной стоимости по

окончании семи лет, но оборотный капитал по-прежнему будет нетронутым и, таким образом, будет стоить 2,2 млн. долл. Это не значит, что проект будет прекращен по истечении семи лет. Это говорит лишь о том, что если компания Compusell захочет остановить реализацию этого проекта, то, вероятно, полностью вернет 2,2 млн. долл.,

итоженных в начале в оборотный капитал.

Подведем итоги. В проекте есть начальные издержки в размере 5 млн. долл., чистые денежные поступления, величина которых составляет 1,3 млн. долл. в год на протяжении семи лет и дополнительный входящий денежный поток в конце седьмого года осуществления проекта (в размере 2,2 млн. долл.). Таким образом, диаграмма денежных потоков этой инвестиции выглядит следующим образом:

Год 0 1 2 3 4 5 6 7

Денежный поток - 5 1,3 1,3 1,3 1,3 1,3 1,3 1,3

2.2

Обратите внимание, что рассматриваемые сейчас денежные потоки идентичны выплатам и поступлениям для инвестора, купившего по цене 5 млн. долл. семилетнюю процентную облигацию номинальной стоимостью 2,2 млн. долл. с ежегодными купонными выплатами по ней в размере 1,3 млн. долл. Эта схожесть упрощает расчет NPV» 'RR проекта при использовании стандартных кнопок финансового калькулятора в режиме TVM.

Затем мы вычислим коэффициент (k), который необходимо использовать для дисконтирования этих денежных потоков, и рассчитаем чистую приведенную стоимость \"РУ} проекта. Предположим, что Нравен 15%. Тогда, используя финансовый кальку-тор для расчета NPV, мы найдем:

n |

i |

РV |

FV |

PMT |

Результат |

7 |

15 |

? |

2,2 |

1,3 |

РV= 6,236 млн. долл. |

NPV = 6,236 млн. долл. - 5 млн. долл. = 1,236 млн. долл.

Контрольный вопрос 6.3 |

Какой была бы NPV проекта PC 1000, если переменные издержки были бы равны 4000 долл. на единицу продукции, а не 3750 долл.? |

6.5. СТОИМОСТЬ КАПИТАЛА

Стоимость капитала — это скорректированная с учетом риска дисконтная ставка (k), используемая для расчета чистой приведенной стоимости проекта. Другими словами — это ставка доходности, необходимая для того, чтобы инвестиционный проект считался привлекательным с учетом существующих рыночных условий. Общепринятый способ отразить большую неопределенность относительно поступлений и объемов будущих денежных потоков заключается в том, чтобы использовать большее значение дисконтной ставки.» В главе 16 мы рассмотрим способы, используемые для определения премии за риск, которому подвергает себя инвестор в неопределенных условиях получения дохода от вложенных средств. Однако в нашем случае существует три важных момента, о которых необходимо помнить при вычислении стоимости капитала проекта.

• Риск отдельного проекта может отличаться от риска, присущего использованию существующих активов фирмы.

• Стоимость капитала должна отражать только рыночный риск проекта, т.е. системный риск (говоря иначе, его коэффициент бета, речь о котором пойдет в главе 13).

• Риск, относящийся к расчету стоимости капитала проекта, является риском, связанным с движением денежных потоков проекта, но не риском финансовых

инструментов (акций, облигаций и т.д.), выпускаемых фирмой для финансирования проекта.

Рассмотрим каждый из этих трех моментов. Первое, что следует иметь в виду, — дисконтная ставка, относящаяся к определенному проекту, может отличаться от ставки доходности, которую руководство фирмы применяет для оценки эффективности использования уже существующих активов фирмы. Представим себе фирму, у которой показатель средней стоимости капитала, применяемый ее руководством для оценки использования существующих активов, составляет 16% годовых. Значит ли это, что при оценке нового проекта фирма должна использовать 16%-ную ставку доходности? Если в реализацию проекта вовлечены такие же активы, как уже имеющиеся у фирмы, то ответ будет положительным. Однако общее правило таково, что использование показателя средней стоимости капитала фирмы для оценки отдельных новых проектов будет неправильным.

Для того чтобы понять, почему так происходит, рассмотрим предельный случай. Предположим, что проект, о котором идет речь, представляет собой не что иное, как покупку безрисковых государственных ценных бумаг правительства США, причем фирма имеет возможность купить эти ценные бумаги по цене ниже сложившейся на рынке. Предположим, что долгосрочные облигации казначейства США сроком на 25 лет, которые приносят по 100 долл. дохода в год, продаются на рынке по цене 1000 долл., но у фирмы есть возможность купить их на сумму 1 млн. долларов по 950 долл. за облигацию. Если денежные потоки этого проекта будут дисконтированы по ставке, равной стоимости капитала фирмы (16% годовых), то приведенная стоимость каждой облигации будет равна 634 долл. и, следовательно, Л7'проекта будет -315830 долл.!

Здравый смысл подсказывает нам, что если фирма может купить за 950 долл. что-либо, что может быть сразу же продано за 1000 долл., то именно так и надо поступить. Проблема тут заключается не в самом использовании метода NPV, а в неправильном его использовании. Дело в том, что класс риска этого проекта не соответствует риску использования активов фирмы в целом. Правильная дисконтная ставка для этого проекта, соответствующая рыночным условиям, равна 10%, а не 16%, и если рассчитать NPV, используя эту правильную ставку, то мы найдем, что NPV= 50000 долл.

После того как мы разобрали данный пример, рассмотрим более реальную ситуацию с фирмой, деятельность которой финансируется исключительно за счет выпуска акций. Она состоит из трех подразделений: (1) отделение электроники, на которое приходится 30% рыночной стоимости активов фирмы и стоимость капитала которого равна 22%; (2) химическое отделение, на которое приходится 40% рыночной стоимости активов фирмы и стоимость капитала — 17%; и (3) отделение перекачки природного газа, с показателями — 30% и 14% соответственно. Стоимость капитала фирмы рассчитывается как средневзвешенная величина показателей стоимости капитала каждого из ее подразделений, или 0,3 х 22% + 0,4 х 17% + 0,3 х 14% = 17,6%.

Если руководство фирмы использует 17,6% в качестве стоимости капитала для оценки всех проектов, тогда оно получит искаженные значения NPV. Это приведет к тому, что, скорее всего, будут одобрены проекты в подразделении электроники, которые имеют заметную отрицательную NPV, и отодвинуты в сторону доходные проекты по транспортировке природного газа с позитивной NPV. Тот факт, что значение 17,6% близко к правильной дисконтной ставке для проектов химического отделения, является простым совпадением. В рассмотренном нами случае фирма должна использовать разные показатели стоимости капитала, хотя бы на уровне подразделений.

Иногда необходимо использовать значение стоимости капитала, которое совершенно не связано со стоимостью капитала текущего бизнеса фирмы. Например, представьте себе сталелитейную компанию, бизнес которой полностью финансируется за счет выпуска акций. Ее руководство намеревается приобрести нефтяную компанию, 60% операций которой связаны с добычей нефти а 40% — с ее переработкой. Предположим, что рыночная ставка капитализации по инвестициям в нефтедобычу составляет 18,6%, а по нефтеперерабатывающим проектам — 17,6%. Рыночная ставка капитализации для инвестиций в акции рассматриваемой нефтяной компании, таким образом, равна 0,6х18,6%+0,4х17,6%=18,2%.

Предположим также, что рыночная цена акций нефтяной компании является 'справедливой" в том смысле, что при текущей цене 100 долл. за акцию, ожидаемая доходность акций составляет 18,2%. Предположим, что норма рыночной капитализации по "стальным проектам" равна 15,3%. Анализ ожидаемых денежных потоков нефтяной компании свидетельствует о том, что приведенная стоимость, рассчитанная с помощью стоимости капитала сталелитейной компании в размере 15,3%, составляет 119 долл.

Брокер инвестиционной компании говорит, что все акции могут быть приобретены по цене 110 долл. за акцию. Таким образом, могло бы сложиться впечатление, что принятие этого предложения обеспечит положительную NPV, которая будет равна

-110 + 119 = 9 долл. за акцию. Фактически правильная NPV будет равняться -110 + 100 = -10 долл. за акцию! Если бы мы приняли это предложение, то смогли бы наблюдать за тем, как акции нефтяной компании растут, а компании по производству стали — падают в цене, в результате принятия проекта с отрицательной NPV.

А сейчас вернемся к проекту РС1000 и увидим, что теперь совершенно ясно, что "Правильная дисконтная ставка, которую необходимо использовать при расчете NPV проекта, должна отражать риск предприятия - производителя компьютеров, — а не существующего конгломерата предприятий Compusell.

Вторым важным моментом, о котором необходимо помнить, является следующий. Риск, относящийся к расчету стоимости капитала проекта, — это риск, связанный с объемом и временем поступления денежных потоков от реализации проекта, а не риск финансовых инструментов, которые используются для привлечения средств с целью финансирования проекта.

Предположим, что Compusell Corporation планирует собрать 5 млн. долл., которые необходимы для того, чтобы дать старт проекту РС1000 за счет выпуска облигаций. Предположим, что у Compusell высокий кредитный рейтинг, так как у нее нет выпущенных ранее облигаций и, следовательно, она может выпустить их на сумму 5 млн. долл. с процентной ставкой 6% годовых.

Было бы ошибкой использовать 6% годовых в качестве стоимости капитала при расчете NPV проекта РС1000. Как будет видно из главы 16, то, каким образом финансируется проект, может повлиять на его NPV, но это влияние нельзя правильно подсчитать, дисконтируя ожидаемые будущие денежные поступления от реализации проекта с использованием процентной ставки облигаций, выпущенных для финансирования проекта.

Третьим моментом, о котором надо помнить при вычислении стоимости капитала проекта, является то, что она должна отражать только систематические, или рыночные, риски проекта, а не его специфические риски. Мы рассмотрим этот вопрос более подробно в главе 13.

Контрольный вопрос 6.4 |

Предположим, что средняя стоимость капитала для существующей группы предприятий Compusell равна 12% годовых. Почему эта процентная ставка не может быть г правильной дисконтной ставкой для расчета NPV проекта РС1000? |

1 Под неденежными (noncash) расходами или доходами имеются в виду те из них, которые не связаны с реальным движением денежных средств. — Прим. ред.

6.6. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ ТАБЛИЦ

Анализ чувствительности проекта (sensitivity analysis) в планировании инвестиций состоит в проверке того, будет ли проект по-прежнему выгодным, если некоторые основные его переменные факторы окажутся не такими, как запланировано. Удобным инструментом, который широко применяется для проведения анализа чувствительности прогнозов в инвестиционных проектах, является компьютерная программа для табличных вычислений. Речь идет о программах Excel, Lotus 123 или Quattro Pro (см. табл. 6.3)

Табл. 6.3 показывает оценку чистых денежных потоков для проекта РС1000 в табличном формате, похожем на те, которые мы рассматривали в третьей главе. Строки с первой по пятую показывают первоначальные предположения, которые использовались для составления прогноза. Формулы выражены в виде переменных в ячейках В2-В5 таким образом, что если введенные значения изменяются, то пересчитывается вся таблица. Итак, величина, введенная в ячейку ВЗ, обозначает объем продаж продукции в единицах. Вначале в ней указано 4000 компьютеров.

Строки с 8-й по 15-ю — это прогнозы доходных статей на следующие семь лет. Шестнадцатая строка содержит прогнозы чистых денежных поступлений от производственной деятельности за каждый год, рассчитанные с помощью сложения содержимого пятнадцатой строки (чистая прибыль) и двенадцатой строки (амортизационные отчисления). Строки с семнадцатой по двадцатую показывают расчеты инвестиционных денежных потоков — инвестиции в оборотный капитал, завод и оборудование.

Таблица 6.3. Анализ проекта РС1000 с помощью электронных таблиц |

|

А |

в |

с |

D |

Е |

F |

G |

Н |

1 |

1 |

Исходные данные: |

|

|

|

|

|

|

|

|

2 |

Стоимость капитала |

15% |

|

|

|

|

|

|

|

3 |

Объем продаж в первый год, штук |

4000 |

|

|

|

|

|

|

|

4 |

Рост объема продаж |

0% |

|

|

|

|

|

|

|

5 |

Цена |

$5000 |

|

|

|

|

|

|

|

6 |

Прогнозируемые денежные потоки |

Год |

7 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Доходы от продаж |

|

$20000000 |

$20000000 |

$20000000 |

$ 20000000 |

$ 20000000 |

$ 20000000 |

$ 20000000 |

9 |

Расходы |

|

|

|

|

|

|

|

|

10 |

Постоянные денежные затраты |

|

$ 3100000 |

$ 3100000 |

$ 3100000 |

$ 3100000 |

$3100000 |

$ 3100000 |

$ 3100000 |

11 |

Переменные затраты |

|

$15000000 |

$15000000 |

$15000000 |

$ 15000000 |

$ 15000000 |

$ 15000000 |

$ 15000000 |

12 |

Амортизация |

|

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

13 |

Операционная прибыль |

|

$ 1500000 |

$ 1500000 |

$ 1500000 |

$ 1500000 |

$ 1500000 |

$ 1500000 |

$ 1500000 |

14 |

Налоги |

|

$ 600000 |

$ 600000 |

$ 600000 |

$ 600000 |

$ 600000 |

$ 600000 |

$ 600000 |

15 |

Чистая прибыль |

|

$ 900000 |

$ 900000 |

$ 900000 |

$ 900000 |

$ 900000 |

$ 900000 |

$ 900000 |

16 |

Операционные денежные потоки |

|

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

17 |

Оборотный капитал |

$ 2200000 |

$ 2200000 |

$ 2200000 |

$ 2200000 |

$ 2200000 |

$ 2200000 |

$ 2200000 |

- |

18 |

Изменение оборотного капитала |

$ 2200000 |

- |

- |

- |

- |

- |

- |

$ -2200000 |

19 |

Инвестиции в завод и оборудование |

$ 2800000 |

- |

- |

- |

- |

- |

- |

- |

20 |

Инвестиционные денежные потоки |

$ -5000000,00 |

|

|

|

|

|

|

$ 2200000 |

21 |

Чистый денежный лоток |

$ -5000000,00 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 1300000 |

$ 3500000 |

22 |

NPV |

$ 1235607 |

|

|

|

|

|

|

|

Таблица 6.4. Чувствительность NPV проекта РС1000к объему продаж

Объем продаж (в штуках в год)

2000 |

Чистые денежные потоки от производственных операций

-200000 долл. |

Чистая приведенная стоимость проекта

-5005022 доля |

3000 |

550000 долл. |

-1884708 долл. |

3604* |

1003009 долл. |

0 |

4000 |

1300000 долл. |

1235607 долл. |

5000 |

2050000 долл. |

4355922 долл. |

6000 |

2800000 долл. |

7476237 долл. |

*Точка безубыточности

Допущения. Инвестиции в оборотный капитал зафиксированы на уровне 2200000 долл. для всех объемов продаж и возвращаются как входящий денежный поток в конце седьмого года реализации проекта.

Семнадцатая строка содержит прогноз необходимого оборотного капитала на каждый год, а в восемнадцатой строке подсчитываются изменения этой суммы из года в год (т.е. дополнительные денежные средства, инвестированные в оборотный капитал на протяжении текущего года). Обратите внимание, что единственные ненулевые элементы в восемнадцатой строке представлены входящими денежными потоками в размере 2200000 долл. в ячейке В 18 и исходящими денежными потоками в размере 2200000 долл. на седьмой год. Девятнадцатая строка содержит прогнозы новых инвестиций в завод и оборудование на каждый год. Двадцатая строка представляет собой общие инвестиционные денежные потоки за каждый год — это сумма значений девятнадцатой и двадцатой строк. И наконец, двадцать первая строка показывает чистый денежный поток за каждый год, что является суммой операционного денежного потока (строка 16) и инвестиционного денежного потока (строка 20). NPV рассчитывается в ячейке В22.

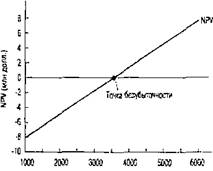

Табл. 6.4 и рис. 6.2 показывают чувствительность NPV проекта к изменению объема продаж продукции. Для этого изменяется содержимое ячейки ВЗ в табл. 6.3 и отслеживаются соответствующие изменения в чистых денежных потоках от операций и в NPV.

Объем продаж компьютеров (штук в год)

Рис 6.2 Чувствительность NPV проекта PC 1000 к объему продаж

6.6.1. Точка безубыточности

Особенно интересен следующий вопрос: "При каком объеме продаж значение NPV проекта будет равняться нулю". Это — точка безубыточности (break-even point) проекта, обозначающая такой уровень продаж, когда выручка равна затратам и инвестору становится безразлично, принять или отклонить проект.

На графике 6.2 мы можем увидеть, что уровень безубыточности приблизительно равен 3600 компьютерам в год. Несложные расчеты показывают, что его точное значение — 3604 компьютера в год. Таким образом, пока объем продаж превышает 3604 компьютера в год на протяжении семилетнего срока эксплуатации оборудования, проект будет показывать положительную NPV.

Алгебраическое решение для определения объема безубыточных продаж следующее Для того чтобы ЛТТ равнялась нулю, денежные поступления от операций фирмы должны составлять 1003009 долл. Найти эту безубыточную величину денежных поступлений от операций можно с помощью следующих вычислений:

п |

i |

PV |

FV |

РМГ |

Результат |

7 |

15 |

-5 |

2,2 |

? |

РМТ= 1003009 |

Теперь мы должны определить количество единиц в год (Q), которое соответствует полученной выручке от продаж компьютеров. Применив нехитрые познания в области алгебры, мы получим, что уровень безубыточности Q равен 3604 единицы в год:

Денежный поток (поступления) = Чистая прибыль + Амортизация

= 0,6 (1250 Q - 3500000) + 400000 = 1003009

Q =4505015 / 1250 = 3604 единицы в год

Контрольный вопрос 6.5 |

Какой была бы точка безубыточности для проекта РС1000, если бы стоимость капитала была равна 25% в год, а не 15%? |

6.6.2. Чувствительность NPV к росту продаж

Что случится, если мы изменим предполагаемый темп роста продаж с нуля до 5% в год? Ответ находится в табл. 6.5. Операционные денежные потоки (шестнадцатая строка) растут более чем на 5% в год благодаря тому, что производственные расходы находятся на фиксированном уровне. Оборотный капитал (семнадцатая строка), который является фиксированной частью продаж, растет на 5% в год. Увеличение оборотного капитала (восемнадцатая строка) — это ежегодный исходящий денежный поток, и возвращается он в виде входящего денежного потока на седьмой год. Итог — NPV проекта увеличивается с 1235607 долл. до 2703489 долл.

6.7. АНАЛИЗ ПРОЕКТОВ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Рабочая книга M 6.7

Наш анализ инвестиционного проекта РС1000 был примером решения о выпуске нового товара. Другой важной областью инвестиционного планирования являются проекты, направленные на снижение издержек уже выпускаемой продукции.

Таблица 6.5. Проект РС1000 с 5%-ным приростом объемов продаж

|

А |

В |

С |

D |

Е |

F |

G |

Н |

1 |

1 |

Исходные данные: |

|

|

|

|

|

|

|

|

2 |

Стоимость капитала |

15% |

|

|

|

|

|

|

|

3 |

Объем продаж в первый год, штук |

4000 |

|

|

|

|

|

|

|

4 |

Рост объема продаж |

5% |

|

|

|

|

|

|

|

5 |

Цена |

$5000 |

|

|

|

|

|

|

|

6 |

Прогнозируемые денежные потоки |

Год |

7 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Доходы от продаж |

|

$ 20000000 |

$ 21000000 |

$ 22050000 |

$ 23152500 |

$ 24310125 |

$ 25525631 |

$26801913 |

9 |

Расходы |

|

|

|

|

|

|

|

|

10 |

Постоянные денежные затраты |

|

$ 3100000 |

$ 3100000 |

$3100000 |

$3100000 |

$ 3100000 |

$ 3100000 |

$ 3100000 |

11 |

Переменные затраты |

|

$ 15000000 |

$ 15750000 |

$ 16537500 |

$ 17364375 |

$ 18232594 |

$ 19144223 |

$ 20101435 |

12 |

Амортизация |

|

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

$ 400000 |

13 |

Операционная прибыль |

|

$ 1500000 |

$ 1750000 |

$ 2012500 |

$2288125 |

$ 2577531 |

$ 2881408 |

$ 3200478 |

14 |

Налоги |

|

$ 600000 |

$ 700000 |

$ 805000 |

$915250 |

$ 1031013 |

$1152563 |

$ 1280191 |

15 |

Чистая прибыль |

|

$ 900000 |

$ 1050000 |

$ 1207500 |

$ 1372875 |

$ 1546519 |

$ 1728845 |

$ 1920287 |

16 |

Операционные денежные потоки |

|

$ 1300000 |

$ 1450000 |

$ 1607500 |

$ 1772875 |

$ 1946519 |

$ 2128845 |

$ 2320287 |

17 |

Оборотный капитал |

$ 2200000 |

$ 2310000 |

$ 2425500 |

$ 2546775 |

$2674114 |

$2807819 |

$ 2948210 |

- |

18 |

Изменение оборотного капитала |

$ 2200000 |

$110000 |

$115500 |

$ 121275 |

$ 127339 |

$ 133706 |

$ 140391 |

$ 2948210 |

19 |

Инвестиции в завод и оборудование |

$ 2800000 |

- |

- |

- |

- |

- |

- |

- |

20 |

Инвестиционные денежные потоки |

$ -5000000 |

$ 110000 |

$ 115500 |

$-121275 |

$-127339 |

$-133706 |

$ -140391 |

$ 2948210 |

21 |

Чистый денежный поток |

$ -5000000 |

$1190000 |

$ 1334500 |

$ 1486225 |

$ 1645536 |

$1812813 |

$ 1988454 |

$ 5268497 |

22 |

NPV |

$ 2703489 |

|

|

|

|

|

|

|

Предположим, что руководство фирмы намеревается автоматизировать произведенный процесс для того, чтобы сократить затраты на оплату труда. Сейчас фирма может инвестировать 2 млн. долл. в оборудование и, таким образом, экономить ТООО долл. в год (до уплаты налогов) на оплате труда. Если ожидаемый срок эксплуатации оборудования составляет пять лет и фирма платит налог на прибыль в размере 33}%, то целесообразна ли эта инвестиция?

Для того чтобы ответить на этот вопрос, мы должны рассчитать приростные (incremental) денежные потоки, полученные от реализации этого инвестиционного проекта Табл. 6.6 демонстрирует входящие и исходящие денежные потоки, связанные c этим проектом. Первый столбец показывает доходы, расходы и денежные потоки без учета инвестиции; второй — то же самое, но с учетом инвестиции. Третий — разницу нему первым и вторым столбцами, т.е. прирост, произошедший благодаря инвестициям в новое оборудование.

Итак, для покупки оборудования требуются начальные расходы в размере 2 млн. долл. Каждый год в течение пяти последующих лет фирма будет получать 600000 долл., которые состоят из прироста чистой прибыли в размере 200000 долл. и 400000 долл. годовых амортизационных отчислений.

Таблица 6.6. Денежные потоки с учетом и без учета инвестиций в оборудование, позволяющее сократить расходы на оплату труда.

|

Без учета инвестиции |

С учетом инвестиции |

Разница в результате реализации проекта |

Доход |

5000000 долл. |

5000000 долл. |

0 |

Затраты на оплату труда |

1000000 долл. |

300000 долл. |

-700000 долл. |

Другие денежные затраты |

2000000 долл. |

2000000 долл. |

0 |

Амортизационные отчисления |

1000000 долл. |

1400000 долл. |

400000 долл. |

Прибыль до уплаты налогов |

1000000 долл. |

1300000 долл. |

300000 долл. |

Налог на прибыль (33%) |

333333 долл. |

433333 долл. |

100000 долл. |

Чистая прибыль |

666667 долл. |

866667 долл. |

200000 долл. |

Чистые входящие денежные потоки (чистая прибыль + амортизационные отчисления) |

1666667 долл. |

2266667 долл. |

600000 долл. |

Амортизационные отчисления, хоть и считаются затратами с бухгалтерской точки зрения, на самом деле не являются расходованием денег. Схема денежных потоков для этого проекта выглядит следующим образом:

Год |

0 |

1 |

2 |

3 |

4 |

5 |

Денежный поток (в млн. долл.) |

-2 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

Теперь давайте рассмотрим влияние реализации этого проекта на стоимость фирмы Сколько будет стоить фирма в случае, если она реализует этот проект, и в случае, если откажется от него?

Фирма должна затратить 2 млн. долл. сейчас, но в обмен на это она будет дополнительно получать (после уплаты налогов) 600000 долл. в конце каждого из последующих пяти лет Для того чтобы рассчитать NPV этого проекта, нам нужно знать стоимость капитала, k. Допустим, что она равна 10% годовых.

п |

i |

PV |

FV |

РМТ |

Результат |

5 |

10 |

? |

0 |

600000 |

РV=2274472 долл. |

Дисконтируя 600000 долл. в год на срок в пять лет под 10% годовых, мы находим, что текущая стоимость дополнительных поступлений после уплаты налогов равна 2274472 долл.

NPV = 2274472 - 2000000 = 274472 долл.

Таким образом, экономия на оплате труда вследствие реализации проекта стоимостью 2 млн. долл. принесет NPV размером 274472 долл. Поэтому руководство фирмы ожидает, что в случае принятия проекта благосостояние акционеров фирмы увеличится на эту сумму.

Контрольный вопрос 6.6 |

Предположим, что инвестиции в оборудование снизили бы затраты на оплату труда на 650000 долл., а не на 700000 долл. Будут ли эти инвестиции по-прежнему целесообразными? |

6.8. ПРОЕКТЫ РАЗЛИЧНОЙ ДЛИТЕЛЬНОСТИ

Предположим, что в предыдущем примере, где речь шла об оборудовании, позволяющем уменьшить затраты на оплату труда, можно приобрести оборудование двух типов с разными сроками эксплуатации. Оборудование с более длительным сроком службы требует в два раза больших начальных издержек, но и служит в два раза дольше. Сложность этой ситуации заключается в том, чтобы сравнить два инвестиционных проекта при условии, что их реализация занимает различные промежутки времени.

Один подход заключается в том, чтобы допустить, что оборудование с более коротким сроком службы будет заменено по истечении пяти лет на точно такое же оборудование, которое прослужит столько же (пять лет). Таким образом, у обоих вариантов будет один и тот же ожидаемый срок эксплуатации (10 лет) и их NPV можно будет подсчитать и сравнить.

Более легким способом является применение концепции, которая предусматривает сравнение затрат капитала в годовом исчислении (annualized capital cost). Они определяются как годовые денежные поступления, приведенная стоимость которых равна начальным издержкам. Вариант с самыми низкими затратами капитала является лучшим.

В примере, где мы на основе начальных издержек в размере 2 млн. долл. рассчитывали пятилетний аннуитет при дисконтной ставке 10% годовых, мы нашли, что РТ равен 527595 долл.:

N |

i |

PV |

FV |

PMT |

Результат |

5 |

10 |

-2000000 |

0 |

? |

РМT= 527595 долл. |

Машина с более длительным сроком службы проработает 10 лет, но будет стоить 4 млн. долл. Каковы в годовом исчислении затраты капитала в ходе реализации инвестиционного проекта по покупке этой машины?

n |

i |

PV |

FV |

PMT |

Результат |

10 |

10 |

-4000000 |

0 |

? |

РМТ= 650982 долл. |

Таким образом, машина, которая стоит 2 млн. долл. и срок службы которой равен пяти годам,

является лучшей альтернативой, так как имеет меньшие затраты капитала в годовом исчислении.

Контрольный вопрос 6.7 |

Каким должен был бы быть срок службы машины, которая стоит 4 млн. долл., для того, чтобы у нее были преимущества перед машиной, стоящей 2 млн. долл.? |

6.9. СРАВНЕНИЕ ВЗАИМОИСКЛЮЧАЮЩИХ ПРОЕКТОВ

Иногда два или более проектов являются взаимоисключающими — т.е. фирма может реализовать только один из них. Приведем следующий пример: проект, для осуществления которого необходимо использовать единственный в своем роде ресурс — например, определенный участок земли. В таких случаях фирма должна выбрать проект с самой высокой NPV. Некоторые фирмы, однако, сравнивают проекты согласно их IRR, и эта система может идти вразрез с необходимостью максимизации богатства акционеров.

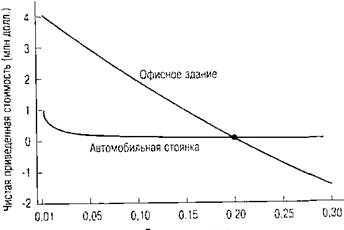

Предположим, что у вас есть участок земли и два альтернативных варианта его использования. Вы можете построить на нем офисное здание, что потребует 20 млн. долл. в виде начальных издержек, или автомобильную стоянку, что потребует 10000 долл. начальных издержек. Если вы построите офисное здание, то (по вашим расчетам) сможете продать его через год за 24 млн. долл. и ваша IRR будет таким образом равна 20% (24 млн. долл. - 20 млн. долл. /20 млн. долл.). Если вы превратите этот участок земли в автомобильную стоянку, то согласно расчетам ваши ежегодные денежные поступления составят 10000 долл. в течение неограниченного времени. IRR для автомобильной стоянки, таким образом, составит 100% в год. Какой проект лучше выбрать?

Хотя IRR автомобильной стоянки выше, вы не обязательно захотите выбрать этот проект, потому что при любой стоимости капитала ниже 20% годовых NPV офисного здания все равно больше. Например, при стоимости капитала 15%, NPV офисного здания будет равняться 869565 долл., в то время как NPV автомобильной стоянки — 56667 долл. Таким образом, при стоимости капитала 15%, если будет принят проект строительства офисного здания, акционеры останутся в выигрыше.

Рис. 6.3 показывает нам NPV обоих проектов как функцию стоимости капитала. Дисконтная ставка, применяемая для расчета NPV проекта (стоимость капитала проекта), откладывается по горизонтальной оси, а NPV— по вертикальной. График ясно показывает, что дисконтная ставка в размере 20% годовых является критической точкой перехода" для двух взаимоисключающих проектов. При любой дисконтной ставке выше 20% годовых автомобильная стоянка имеет более высокую NPV, а при ставке ниже 20% более высокая NPV будет у офисного здания.

Для того чтобы лучше понять, почему IRR не является подходящим критерием решения при рассмотрении взаимоисключающих проектов, обратите внимание на то, то IRR проекта не зависит от его масштаба (scale). В нашем примере автомобильная стоянка имеет очень высокую IRR, но масштаб этого проекта не может сравниться с масштабом проекта по постройке офисного здания. Если бы проект строительства автомобильной стоянки был более дорогостоящим, то его реализация могла бы привести к получению более высокой NPV, чем строительство офисного здания. Итак, предположим, что проект автомобильной стоянки требует первоначальных инвестиций в размере 200000 долл. для строительства многоярусного сооружения и что ежегодные чистые денежные поступления будут равняться 200000 долл. в год на протяжении неограниченного времени. NPV построенной автомобильной парковки теперь была бы в 20 раз больше чем раньше.

Контрольный вопрос 6.8 |

При каком объеме инвестиций NPV проекта строительства автомобильной стоянки была бы равной NPV проекта строительства офисного здания? |

Сравнение проектов: NPV или IRR

Дисконтная ставка

Рис. 6.3. NPV как функция дисконтной ставки

6.10. ИНФЛЯЦИЯ И ПЛАНИРОВАНИЕ ИНВЕСТИЦИЙ

Давайте обратим внимание на то, как учитывать инфляцию при оценке инвестиционных проектов. Рассмотрим инвестиционный проект, реализация которого требует начальных вложений в размере 2 млн. долл. В первом случае инфляция отсутствует От реализации проекта ожидается получение ежегодных денежных поступлений (после уплаты налогов) в размере 600000 долл. на протяжении пяти лет. Стоимость капитала составляет 10% годовых. При этих исходных данных мы находим, что NPV проекта равна 274472 долл.

n |

i |

PV |

FV |

PMT |

Результат |

5 |

10 |

? |

0 |

600000 |

РV=2274472 долл. |

NPV = 2274472 - 2000000 = 274472 долл.

Теперь допустим, что уровень инфляции 6% годовых. Ожидаемые денежные поступления приведены в табл. 6.7.

Номинальные прогнозируемые денежные потоки показывают фактическое поступление средств. Реальные прогнозируемые денежные потоки даны с поправкой на показатель инфляции.

Точно так же, как мы делаем различия между реальными и номинальными прогнозируемыми денежными потоками, существуют различия между реальной и номинальной стоимостью капитала. Реальная ставка доходности - это ставка, которая и пользуется в случае, если бы инфляция была равна нулю. Номинальная ставка доходности — это ставка, которая не учитывает поправок на инфляцию.

Даже если специалисты фирмы не используют в своих расчетах стоимость капитала в реальном выражении, то устанавливая ее в номинальном выражении, они ориентируются на вполне определенную реальную ставку. Например, если номинальная стоимость капитала равна 14% годовых и ожидаемый уровень инфляции равен 6% в год, тогда предполагаемая реальная стоимость капитала будет равна приблизительно 8% годовых.

ПРАВИЛО. Существует два верных способа расчета NPV.

1. Используйте номинальную стоимость капитала для дисконтирования номинальных денежных потоков.

2. Используйте реальную стоимость капитала для дисконтирования реальных денежных потоков.

Продемонстрируем правильный способ учета инфляции на нашем примере. Мы уже рассчитали NPV и IRR, воспользовавшись вторым способом, учитывающим ожидаемые реальные денежные потоки и реальную стоимость капитала в размере 10% годовых:

NPV = 274472 долл.

Поскольку NPV положительная, этот проект стоит принять.

Теперь давайте воспользуемся номинальным подходом. Перед тем как это сделать, ' мы должны внести небольшое изменение в способ расчета номинальной ставки дисконтирования (стоимости капитала). В большинстве случаев было бы достаточно сделать приближение номинальной ставки к 16% — реальная ставка в размере 10% плюс о-ный ожидаемый уровень инфляции.

Таблица 6.7. Инвестиции при 6%-ной ставке инфляции

Год Реальный денежный поток Номинальный денежный поток (6%-ная инфляция)

1 600000 636000

2 600000 674160

3 600000 714610

4 600000 757486

5 600000 802935

Но сейчас мы хотим получить точное значение, чтобы продемонстрировать полную равноценность использования реального и номинального подходов для планирования инвестиций и, таким образом, должны представить связь между номинальной и реальной ставками.

Зависимость между номинальной и реальной ставками выглядит следующим образом:

Номинальная ставка = (1 + Реальная ставка) (1 + Ожидаемый уровень инфляции) - 1

Таким образом, в нашем примере номинальная ставка дисконтирования была бы равна 16,6%, а не 16% годовых:

Номинальная ставка == 1,1 х 1,06 - 1 = 0,166 или 16,6%

Использование ставки в размере 16,6% для расчета ожидаемых номинальных денежных потоков в табл. 6.7 даст нам следующий результат — NPV в размере 274472 долл. Тот же результат мы получили и используя реальный подход. Это логично, так как увеличение благосостояния акционеров при принятии проекта не должно зависеть от того, какую единицу выбрали для расчета AW проекта (т.е используем ли мы обесцененные доллары или доллары с постоянной покупательной способностью).

Будьте внимательны. Никогда не сравнивайте IRR, рассчитанную с помощью реальных ожидаемых денежных потоков, с номинальной стоимостью капитала.

Контрольный вопрос 6.9 |

Проанализируйте тот же самый проект при условии, что ожидаемый уровень инфляции составляет 8%, а не 6%. |

Резюме

• Единицей анализа в планировании инвестиций является инвестиционный проект. С финансовой точки зрения инвестиционные проекты лучше всего анализировать как серию денежных расходов и доходов через определенные промежутки времени, объемы и распределение которых во времени частично находятся под контролем руководства.

• Планирование инвестиций направлено на реализацию только тех проектов, которые увеличивают богатство акционеров (или, по меньшей мере, не уменьшают его).

• Большинство инвестиционных проектов, требующих длительных капиталовложений, можно разделить на три категории: разработка новых товаров, снижение себестоимости выпускаемых товаров и модернизация оборудования. Источниками идей инвестиционных проектов могут быть как клиенты и конкуренты, так и собственные научно-исследовательские или производственные отделы.

• Инвестиционные проекты часто анализируются на основе метода дисконтирования денежных потоков, для чего оцениваются приросты денежных потоков, относящихся к проекту, и их NPV рассчитывается с помощью скорректированной на риск дисконтной ставки, которая должна отражать риск проекта.

• Если в реализацию инвестиционного проекта вовлечены такие же активы, как уже имеющиеся у фирмы, то руководство должно использовать стоимость капитала фирмы при расчете чистой приведенной стоимости проекта. Однако иногда бывает необходимо использовать дисконтную ставку, которая не имеет никакого отношения к стоимости капитала, применяемой для оценки эффективности текущего бизнеса фирмы. Правильной является та стоимость капитала, которую используют компании, работающие в той же области, в которой предполагается реализовать новый проект.

• Всегда важно убедиться в правильности учета инфляции на протяжении всего жизненного цикла проекта для прогнозирования его денежных потоков. Существует два верных способа для того, чтобы сделать такой прогноз. (1) Используйте номинальную стоимость капитала при дисконтировании номинальных денежных потоков, и (2) используйте реальную стоимость капитала при дисконтировании реальных денежных потоков.

Основные термины

• чистая приведенная стоимость (net present value), 232

• стоимость капитала (cost of capital), 232

• анализ чувствительности проекта (sensitivity analysis), 238

• точка безубыточности (break-even point), 240

• затраты капитала в годовом исчислении (annualized capital cost), 2

Ответы на контрольные вопросы

Контрольный вопрос 6.1. Как вы думаете, откуда берутся замыслы новых инвестиционных проектов в кинопромышленности?

ОТВЕТ. Источниками идей новых проектов в кинопромышленности являются:

• продолжения фильмов, которые имели успех (например, Крестный отец II, III, IV и т.д.).

• бестселлеры (романы, имеющие успех).

Контрольный вопрос 6.2. Предположим, что ожидаемые денежные поступления от реализации проекта Protojean в третий год составят 10000 долл. вместо 30000 долл. Если остальные денежные потоки останутся такими же, а дисконтная ставка по-прежнему будет равна 8%, то чему будет равняться NPV?

ОТВЕТ. Диаграмма чистого денежного потока для проекта Protojean следующая:

Год |

0 |

1 |

2 |

3 |

Чистый денежный поток |

-100 |

50 |

40 |

10 |

NPV при 8% годовых = -11471,83 долл.

Контрольный вопрос 6.3. Какой была бы NPV проекта PC 1000, если бы переменные издержки были равны 4000 долл. на единицу продукции, а не 3750 долл. ?

ОТВЕТ. Если бы переменные издержки в проекте РС1000 составляли 4000 долл. на

единицу продукции, а не 3750 долл., мы получили бы следующие прогнозы денежных потоков.

Доходы от продаж (4000 штук по цене 5000 долл. за штуку) 20000000 долл. в год

Общие постоянные издержки 3500000 долл. в год

Общие переменные издержки (4000 штук по 4000 долл. на 16000000 долл. в год штуку)

Общие годовые операционные расходы 19500000 долл. в год

Годовая операционная прибыль 500000 долл. в год

Налог на прибыль (40%) 200000 долл. в год

Операционная прибыль после уплаты налогов 300000 долл. в год

Чистые операционные денежные потоки 700000 долл. в год

Другими словами, чистые денежные потоки от операций с первого по седьмой год Уменьшились бы на 600000 долл. Произошло бы это потому, что расходы до уплаты налогов увеличились на 1 млн. долл. в год (4000х250 долл. за единицу). Поскольку налоговая ставка равна 0,4, доходы после уплаты налогов и денежные потоки уменьшаются на 0,6х1 млн. долл., или на 600000 долл. Используя финансовый калькулятор, мы найдем новое значение NPV

п |

i |

PV |

FV |

PMT |

7 |

15 |

i |

2,2 |

0,7 |

NPV =PV -5 млн. долл.

= 3,739355 млн долл. - 5 млн долл. = -1,260645 млн. долл.

Таким образом, если бы переменные издержки составляли 4000 долл. на единицу продукции, проект не стоило бы воплощать в жизнь.

Контрольный вопрос 6.4. Предположим, что средняя стоимость капитала для существующей группы предприятий Compusell равна 12% годовых. Почему эта процентная ставка не может быть правильной дисконтной ставкой для расчета NPV проекта РС10001

ОТВЕТ. Существующие у группы предприятий направления экономической деятельности могут иметь риск, отличный от риска в области производства персональных компьютеров.

Контрольный вопрос 6.5. Какой была бы точка безубыточности для проекта РС1000 если бы стоимость капитала была равна 25% в год, а не 15% ? ОТВЕТ. Для того чтобы NPV была равна 0 при стоимости капитала 25% годовых, величина денежных поступлений от производства компьютеров должна быть равна 1435757 долл. Чтобы найти эту безубыточную величину денежных поступлений, необходимо сделать следующие расчеты:

n |

i |

PV |

FV |

РМГ |

Результат |

7 |

25 |

-5 |

2,2 |

? |

РМT =1435757 долл. |

Теперь мы должны найти количество единиц в год (Q), которое соответствует этой ежегодной выручке от продаж компьютеров. Несложные подсчеты показывают, что точка безубыточности Q составляет 4181 компьютеров в год:

Денежный поток = Чистая прибыль + Амортизация

= 0,6(1250 Q - 3500000) + 400000 = 1435757

Q= 5226262 / 1250 = 4181 компьютер в год

Контрольный вопрос 6.6. Предположим, что инвестиции в оборудование снизили бы затраты на оплату труда на 650000 долл., а не на 700000 долл. Будут ли эти инвестиции

по-прежнему целесообразными? ОТВЕТ. Для начала обратите внимание на то, что из себя представляет приростной денежный поток после уплаты налогов:

Без учета инвестиции |

С учетом инвестиции Разница, получившаяся в результате реализации проекта |

Доход |

5000000 долл. |

5000000 долл. |

0 |

Затраты на оплату труда |

1000000 долл. |

350000 долл. |

-650000 долл. |

Другие денежные затраты |

2000000 долл. |

2000000 долл. |

0 |

Амортизационные отчисления |

1000000 долл. |

1400000 долл. |

400000 долл. |

Прибыль до уплаты налогов |

1000000 долл. |

1250000 долл. |

250000 долл. |

Налог на прибыль (33 1/3% ) |

333333 долл. |

416667 долл. |

83334 долл. |

Чистая прибыль |

666667 долл. |

833333 долл. |

166666 долл. |

Чистые денежные потоки(чистая прибыль + амортизационные отчисления) |

1666667 долл. |

2233333 долл. |

566666 долл. |

Таким образом, если экономия на расходах по оплате труда составляет 650000 долл. в год, приростной денежный поток с первого по пятый год составит 566666 долл., а не 600000 долл. Другими словами, приростной чистый денежный поте уменьшается на 33333 долл. NPV проекта падает, но все-таки остается положительной.

n |

i |

PV |

FV |

PUT |

Результат |

5 |

10 |

? |

0 |

566666 |

PV =2148110 долл. |

NPV = 2148110 - 2000000 = 148110 долл.

Контрольный вопрос 6.7. Каким должен был бы быть срок службы машины, которая стоит 4 млн. долл., для того, чтобы у нее были преимущества перед машиной, стояща 2 млн. долл. ?

ОТВЕТ. Для того чтобы сравниться с 527595-долларовыми годовыми затратам капитала при инвестиции в первую машину, срок эксплуатации второй машины должен составлять 14,89 года. Мы найдем эту величину, используя финансовый калькулятор следующим образом:

n |

i |

PV |

FV |

РМT |

Результат |

? |

10 |

-4000000 |

0 |

527595 |

n = 14,89 года |

Как видите, для того, чтобы предпочтение было отдано второй машине, срок ее служб должен составлять 14,89 года. Округлив до ближайшего целого числа, мы получим 15 лет.

Контрольный вопрос 6.8. При каком объеме инвестиций NPV проекта строительств автомобильной стоянки была бы равной NPV проекта строительства офисного здания?

ОТВЕТ. NPV проекта строительства автостоянки равна 56667 долл. при инвестиции размере 10000 долл., а ЛТТ проекта строительства офисного здания равна 869565 дол;

Для того чтобы определить объем инвестиций, при котором проект строительства стоянки будет иметь NPV, равную 869565 долл., мы произведем следующие расчеты:

Объем = 869565 / 56667 = 15,345

Таким образом, при стоимости капитала 15% годовых объем инвестиций проект строительства стоянки должен увеличиться более чем в 15 раз для того, чтобы его NP была выше, чем у проекта строительства офисного здания.

Контрольный вопрос 6.9. Проанализируйте тот же самый проект при условии, что ожидаемый уровень инфляции составляет 8%, а не 6%.

ОТВЕТ.

Год |

Реальный денежный поток |

Номинальный денежный поток (уровень инфляции составляет 8%) |

1 |

600000 |

648000 |

2 |

600000 |

699840 |

3 |

600000 |

755827 |

4 |

600000 |

816293 |

5 |

600000 |

881597 |

NPV = 2274472 - 2000000 = 274472 долл.

Номинальная стоимость капитала = 1,1 х 1,08 -1 =0,188, или 18,8%

Вопросы и задания

Шаблон M 6.1-6.6

1. Руководство вашей фирмы обдумывает возможность реализации двух инвестиционных проектов со следующими вариантами ожидаемых будущем чистых денежных потоков (млн. долл. после уплаты налогов)

Год |

Проект А |

Проект Б |

1 |

1 |

5 |

2 |

2 |

4 |

3 |

3 |

3 |

4 |

4 |

2 |

5 |

5 |

1 |

Соответствующая стоимость капитала для обоих проектов составляет 10%. Если бы оба проекта требовали начальных затрат в размере 10 млн. долл., то какой проект вы бы порекомендовали и почему?

Инвестирование в трудосберегающее оборудование

2. Руководство фирмы рассматривает возможность инвестирования 10 млн. долл. в трудосберегающее оборудование. Ожидается, что срок его эксплуатации составит 4 года и его использование позволит снизить затраты на оплату труда на 4 млн. долл. в год. Допустим, что налог на балансовую прибыль фирмы составляет 40% и в ее учетной политике используется метод равномерного начисления амортизации. Каким будет денежный поток (после уплаты налогов) от реализации этого инвестиционного проекта с первого по четвертый год? Если минимально приемлемая для фирмы ставка доходности этого проекта (рыночная ставка капитализации) равна 15% годовых, стоящее ли это вложение капитала? Чему равны IRR и NPV проекта?

Инвестирование в разработку нового товара

3. Руководство Tax-Less Software Corporation рассматривает возможность инвестирования 400000 долл. в оборудование для производства новой компьютерной бухгалтерской программы. Ожидаемый срок эксплуатации оборудования составляет четыре года. Прогнозируется, что продажи программного обеспечения составят 60000 программ в год по цене 20 долл. за единицу. Постоянные затраты без учета амортизации оборудования составляют 200000 долл. в год, а переменные издержки — 12 долл. на единицу продукции. Оборудование полностью износится через четыре года (при использовании метода равномерного начисления амортизации), и по окончании срока эксплуатации не будет иметь остаточной, ликвидационной стоимости. Оборотный капитал должен составить 1/12 от объема годовых продаж. Рыночная ставка капитализации проекта равна 15% годовых, и корпорация платит налог на прибыль в размере 34%. Чему равна NPV проекта? При каком объеме продаж реализация проекта выходит на точку безубыточности?

Инвестирование в разработку нового товара

4. Руководство Healthy Hopes Hospital Supply Corporation планирует инвестировать 500000 долл. в новый завод по производству одноразовых пеленок. Срок Vй00 завода — четыре года. Ожидаемый объем продаж составляет 600000 долл. в при цене 2 долл. за одну пеленку. Постоянные затраты, исключая амортизационные отчисления, составляют 200000 долл. в год, а переменные издер-*101 1,20 долл. на единицу продукции. Оборудование завода полностью износит через четыре года (при использовании метода равномерного начисления амортизации), и по окончании срока эксплуатации его остаточная стоимость будет равна нулю. Минимально приемлемая ставка доходности проекта равна 15% годовых, корпорация платит налог на прибыль по ставке 34%. Найдите следующие значения.

а. Уровень продаж, при котором балансовая прибыль будет равна нулю.

b. Уровень продаж, при котором для инвестиций в размере 500000 долл. балансовая ставка доходности (после уплаты налогов) составит 15%.

с. IRR, NPV и период окупаемости капиталовложений (рассчитанный как обычным методом, так и на основе дисконтирования денежных потоков), если ожидаемый объем продаж составляет 600000 единиц в год.

d. Уровень продаж, при котором NPV будет равна нулю.

е. График поступлений дисконтируемых амортизационных отчислений. Решение о замене оборудования

5. Директор Рере 's Ski Shop собирается заменить станок, изготавливающий лыжные ботинки, на новый. Старый станок полностью самортизировался, однако в настоящее время его рыночная стоимость равна 2000 долл. Цена нового станка равна 25000 долл., и он может прослужить 10 лет. Новый станок будет амортизироваться по стандартному методу равномерного начисления износа, при котором не будет остаточной стоимости. Новый станок увеличит ежегодные доходы от продаж ботинок на 10000 долл., а ежегодные неамортизационные расходы — на 3000 долл.

1 а. Какой дополнительный входящий денежный поток (после уплаты налогов) 1 удастся получить, установив новый станок? Предположим, что ставка налога j на все доходы равна 50% (т.е. налог на доход от продажи старого станка так-1 же равен 50%). Нарисуйте временной график денежных потоков.

b. Определите IRR этого проекта.

с. При стоимости капитала, равной 12%, определите чистую приведенную стоимость этого денежного потока.

d. Стоит ли вообще заниматься этим проектом при стоимости капитала, равной 12%?

б. PCs Forever— компания, производящая персональные компьютеры. Она работает уже два года и ее производственные мощности полностью загружены. Руководство компании рассматривает возможность реализации инвестиционного проекта, направленного на расширение производственных мощностей. Проект требует начальных вложений в размере 1000000 долл.: 800000 долл. — на покупку нового оборудования, срок эксплуатации которого составляет 4 года, и 200000 — в виде дополнительного оборотного капитала. Цена компьютеров, производимых фирмой, составляет 1800 долл. за штуку, а в результате предложенного расширения производства ежегодные объемы продаж должны вырасти на 1000 штук. Постоянные ежегодные издержки (исключая амортизацию нового оборудования) увеличатся на 100000 долл., а переменные издержки составят i4UO долл. на единицу продукции. Новое оборудование износится через четыре года (при использовании метода равномерного начисления амортизации) и по окончании срока эксплуатации не будет иметь стоимости. Минимальная приемлемая ставка доходности для этого проекта равна 12% в год, и компания платит налог на прибыль в размере 40%.

а. Найдите точку безубыточности для данного проекта.

b. Найдите NPV проекта.

c. При каком объеме продаж NPV будет равняться нулю?

Инфляция и планирование инвестиций

7. Руководство Patriots Foundry (PF) рассматривает возможность расширения области экономической деятельности — начала производства сувенирных статуэток Пола Ривира (Paul Revere). Для этого необходимо приобрести станок стоимостью 40000 долл. Новый станок прослужит два года (и физически, и как объект налогообложения) и через два года потеряет свою стоимость. Станок будет амортизироваться с использованием метода равномерного начисления амортизации. Руководство фирмы предполагает продавать по 3000 статуэток в год по цене 10 долл. за штуку. Переменные издержки составят 1 долл. на штуку, а постоянные (без учета амортизации) — 2000 долл. в год. Стоимость капитала PF равна 10%. Во всех последующих расчетах инфляция не учитывается. Налоговая ставка равна 40%.

а. Определите денежные потоки, ожидаемые от реализации этого проекта.

b. Определите NPV проекта. Стоит ли реализовывать этот проект?

с. Определите безубыточный объем продаж.

Теперь предположим, что уровень инфляции на протяжении двух следующих лет будет равен 6% в год, причем как доходы, так и расходы, за исключением амортизации, увеличатся на ту же величину. Допустим, что реальная стоимость капитала останется на уровне 10%.

d. Определите ожидаемые в будущем номинальные денежные потоки.

е. Чему равна чистая приведенная стоимость этого проекта и стоит ли его реализовывать теперь?

f. Почему NPV инвестиционного проекта снижается при росте инфляции?

Прирост потоков денежных средств

8. Определите, какие из следующих денежных потоков можно определить как

приростные, принимаемые в расчет при определении NPV.

а. Продажа старого оборудования в случае, когда компания обновляет свои производственные фонды для выпуска новой продукции.

b. Затраты на НИОКР на протяжении последнего года, связанные с запуском в настоящее время в производство нового товара.

с. Возможный арендный доход от ранее неиспользованного склада, владельцем которого является компания и который используется сейчас в проекте по запуску нового товара в производство.

d. Новое оборудование, приобретенное для проекта.

е. Годовые амортизационные отчисления нового оборудования, приобретенного для проекта.

f. Увеличение чистого оборотного капитала, составляющие 10 млн. долл. в начале реализации проекта, 12 млн. долл. в течение первого года и 5 млн. долл. — во второй год.

g. Дивиденды, на выплату которых из чистой прибыли прошлого года частично пошли средства от реализации определенного инвестиционного проекта.

9. После окончания высшего учебного заведения вы получили должность менеджера в большой фирме по выпуску потребительских товаров. Контракт заключается на четыре года, и ваш пакет компенсационных выплат выглядит cледующим образом.

• 5000 долл. в виде компенсации расходов на переезд.

• 55000 долл. заработной платы

• ежегодная премия в размере 10000 долл. в случае достижения запланированных целей

• дополнительная премия в размере 15000 долл. по истечении четырех лет, если ваше подразделение заняло определенную долю рынка.

Вы уверены в своих способностях и полагаете, что вероятность получения всех ежегодных премий равна 65%, а дополнительной премии в конце четвертого года — 75%. Действующая годовая процентная ставка равна 8,5%. Какова чистая приведенная стоимость вашего пакета компенсационных выплат?

Инвестиции в новый проект

10. Вы работаете в финансовом отделе фирмы и оцениваете предложенные проекты. После разработки прогноза деятельности фирмы перед вами стоит задача расчета следующих показателей.

а. Прирост денежных поступлений от реализации проекта.

b. Чистой приведенной стоимости проекта при дисконтной ставке 15%,

Налог на прибыль корпораций составляет 34%, и данные финансовых прогнозов выражаются в тыс. долл.

|

ГодО |

Год1 |

Год 2 |

ГодЗ |

Год 4 |

Год 5 |

Доходы от продаж |

|

10000 |

10000 |

10000 |

10000 |

10000 |

Операционные расходы |

|

3000 |

3000 |

3000 |

3000 |

3000 |

Инвестиции |

15000 |

|

|

|

|

|

Амортизационные отчисления |

|

3500 |

3500 |

3500 |

3500 |

3500 |

Чистый оборотный капитал |

300 |

.350 |

400 |

300 |

200 |

0 |

11. Руководство Leather Goods, Inc. намеревается расширить ассортимент своей продукции и начать производить бумажники. Их планируется выпускать по 50000 штук в год. Цена за один бумажник составит 15 долл. в первый год и будет увеличиваться на 3% в год. Ожидаемые переменные издержки составят 10 долл. в расчете на одну штуку и будут увеличиваться на 5% в год. Оборудование для производства бумажников стоит 400000 долл., и срок его эксплуатации составит пять лет. За это время оно полностью износится (при использовании метода равномерного начисления амортизации). Дисконтная ставка равна 15%, и налог на прибыль корпорации равен 34%. Чему будет равна NPV инвестиционного проекта?

12. Фирма Steiness Danish Ham, Inc. может приобрести новый станок, срок эксплуатации которого равен пяти годам. Станок стоит 1242000 крон, и он полностью амортизируется (при условии использования обычной схемы амортизации) за пять лет. Через пять лет его предполагаемая рыночная цена будет равна 138000 крон. Ожидается, что покупка нового станка поможет компании сэкономить 345000 крон в год благодаря снижению расходов на оплату труда. Более того, покупка этого станка поможет снизить величину оборотного капитала на 172000 крон из-за того, что станок увеличит выход готовой продукции. Размер чистого оборотного капитала будет восстановлен по прошествии пяти лет. Если налог на прибыль корпораций равен 34%, а Дисконтная ставка — 12%, то чему равна NPV проекта?

•Руководство Hu's Software Design, Inc. собирается приобрести компьютер, эксплуатационный срок которого равен четырем годам, причем по его окончании он потеряет всякую стоимость. Цена компьютера равна 80000 долл., и его стоимость будет амортизироваться с использованием метода равномерного начисления амортизации. В первый год эксплуатации компьютер позволит компании сэкономить 35000 долл., при этом предполагается, что после этого ежегодна экономия будет уменьшаться на 5%. Кроме того, приобретение компьютера позволит снизить чистый оборотный капитал на 7000 долл. Если налог на прибыль корпораций равен 35%, а дисконтная ставка — 14%, то насколько покупка компьютера увеличит стоимость фирмы?

14. Предположим, что фирма Ни s Software Design, Inc., упоминавшаяся в предыдущем задании, может купить одну из двух компьютерных систем. Первая стоит 80000 долл., и срок ее службы — 5 лет. Обслуживание этой системы обходится в 10000 долл. ежегодно. Вторая система стоит 135000 долл. и прослужит шесть лет. Ее ежегодное обслуживание стоит 13000 долл. Обе системы будут полностью амортизироваться с использованием метода равномерного начисления амортизации. Ни одна из компьютерных систем по завершении срока службы не будет иметь остаточной стоимости. Годовой экономический эффект от использования обеих систем одинаков. Компания рассчитывает получить достаточную прибыль для того, чтобы использовать амортизационный "налоговый щит". Если налог на прибыль корпораций равен 35%, а дисконтная ставка— 11%, то какую систему лучше приобрести?

15. Фирма Vogel's Classic Autos процветает, экспортируя восстановленные старинные американские автомобили в Японию. К счастью, мир практически совершенен, и производитель может быть абсолютно уверен в размере своих будущих доходов и расходов. Однако фирма получает доходы в иенах, а расходы несет в долларах. Насчет будущего обменного курса такой уверенности нет. Поэтому владелец компании не может быть уверен в УУР денежных потоков. Поскольку его бизнес невелик, он нанял вас для определения стоимости компании. В настоящее время обменный курс равен 100 иенам за 1 долл. Безрисковая ставка доходности в Японии равна 3%, а в США — 7%. Налог на прибыль компаний в Японии равен 40%, а в США— 34%. Предположим, что при переводе денег, полученных в иенах, из Японии в США налоговая ставка не изменяется. У фирмы заключены контракты на поставки в течение следующих четырех лет, после чего владелец фирмы рассчитывает отойти от дел. Используя приведенные ниже денежные потоки, определите Агробизнеса.

|

Год1 |

Год 2 |

ГодЗ |

Год 4 |

Доходы (иены) |

50000000 |

60000000 |

40000000 |

20000000 |

Расходы (доллары) |

|

|

|

|

Запчасти для восстановления автомобилей |

50000 |

60000 |

40000 |

20000 |

Оплата труда |

100000 |

105000 |

85000 |

50000 |

Доставка, |

75000 |

90000 |

60000 |

30000 |

Другое |

75000 |

75000 |

65000 |

55000 |

Инфляция и планирование инвестиций

16. Вы — финансовый аналитик фирмы Wigit, Inc. и сравниваете два взаимоисключающих проекта. К сожалению, расчеты для первого проекта приведены в номинальных величинах, а для второго — в реальных. Номинальная дисконтная ставка для обоих проектов равна 17%, а ожидаемая инфляция — 3%. а. Определите, какой проект стоит выбрать.