Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Боди З., Мертон Р. Финансы

Глава 2 ФИНАНСОВАЯ СИСТЕМА

В этой главе...

• Концептуальная основа финансов, необходимая для понимания принципов функционирования финансовой системы и направлений ее развития.

• Значение и факторы, влияющие на ставку доходности для различных классов активов.

Содержание

2.1. Определение финансовой системы

2.2. Финансовые потоки

2.3. Функции финансовой системы и их эволюция

2.4. Финансовые новшества и "невидимая рука" рынка

2.5. Финансовые рынки

2.6. Ставки финансового рынка

2.7. Финансовые посредники

2.8. Финансовая инфраструктура и регулирование финансовой системы

2.9. Государственные и квазигосударственные организации

В главе 1 была описана основная цель данного издания, которая состоит в том, чтобы помочь читателям принимать правильные финансовые решения. Они всегда вырабатываются с учетом общего состояния финансовой системы, которая одновременно и способствует, и затрудняет действия ее участников. Следовательно, для того, чтобы решение было эффективным, необходимо доскональное понимание принципов функционирования финансовой системы.

Представим, например, что вы хотите продолжить образование, приобрести новый дом или основать свое дело. Где взять необходимые для этого средства? Ответ на этот вопрос очень сильно зависит от того, в какой стране вы живете. В разных странах семья, государственные организации и рыночные институты (например, банки и фондовые рынки) выполняют разные функции в процессе финансирования экономической деятельности. Более того, следует помнить, что их роль изменяется с течением времени.

В этой главе излагается концептуальная основа, объясняющая суть функционирования финансовой системы и направления ее эволюции. В начале дается обзор центральной роли, выполняемой финансовыми рынками и посредниками в содействии движению денежных потоков, переносе рисков и выполнении ряда других важных финансовых функций. Далее следует общее описание современной мировой структуры финансовых рынков и институтов и показывается зависимость их основных функций от конкретных условий места и времени. И наконец, в этой главе вы узнаете, как определяются процентные ставки и ставки доходности рискованных активов и предлагается обзор их динамики.

2.1. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ СИСТЕМЫ

Финансовая система включает в себя рынки, посредников, фирмы, предоставляющие финансовые услуги, и другие институты, с помощью которых домохозяйства, частные компании и правительственные организации реализуют принимаемые ими финансовые решения. В некоторых случаях рынок для работы с конкретными финансовыми инструментами расположен в определенном месте. Это относится, например, к Нью-йоркской фондовой бирже (New York Stock Exchange) или к Осакской бирже фьючерсов и опционов (Osaka Options and Futures Exchange), которые находятся соответственно в Нью-Йорке (США) и Осаке (Япония). Но так бывает не всегда. Например, внебиржевые рынки (over the counter markets) акций, облигаций и валюты в основном представлены глобальными компьютерными и телекоммуникационными сетями, объединяющими торговцев ценными бумагами всего мира и их клиентов в единую структуру.

Финансовыми посредниками называют фирмы, основная роль которых заключается в предоставлении финансовых услуг и продаже финансовых продуктов. К ним относятся банки, инвестиционные и страховые компании. В число их финансовых услуг входит открытие чековых счетов, выдача коммерческих займов, ипотечных кредитов, предоставление доступа к широкому диапазону страховых контрактов и участию во взаимных фондах.

Современная финансовая система имеет глобальный характер. Финансовые рынки и посредники взаимосвязаны друг с другом через всеобъемлющую международную телекоммуникационную сеть, благодаря которой переводы платежей и торговля ценными бумагами производятся практически круглосуточно. Таким образом, если крупная корпорация, расположенная, скажем, в Германии, решает финансировать новый проект, то она рассматривает любые инвестиционные возможности, включая, например, выпуск и продажу акций на Лондонской или Нью-йоркской фондовых биржах или получение займа в каком-либо японском пенсионном фонде. Причем в последнем случае заем может быть представлен как в немецких марках, так и в японских иенах или в долларах США.

2.2. ФИНАНСОВЫЕ ПОТОКИ

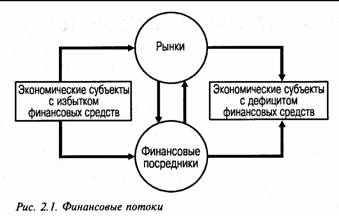

Взаимосвязь между основными участниками финансовой системы наглядно отображена на рис. 2.1, который представляет собой диаграмму движения финансовых потоков. Средства через разные элементы структуры финансовой системы перетекают от компаний, имеющих излишки финансовых средств (на диаграмме прямоугольник слева), к тем, у кого наблюдается их дефицит (прямоугольник справа).

Так, например, одна семья, члены которой сберегли определенную часть своих текущих доходов с целью их использования в качестве пенсионного обеспечения в будущем, обладает свободными финансовыми средствами, а другая семья, решившая приобрести новый дом, испытывает их недостаток. Фирмы, доходы которых превышают их потребности в финансовых ресурсах, необходимых для реализации инвестиционных проектов, называют субъектами, обладающими избыточными средствами; а фирмы, которым не хватает ресурсов для дальнейших инвестиций, называются субъектами с дефицитом ресурсов1.

На рис. 2.1 видно, что некоторые финансовые потоки направлены от одних экономических субъектов (с избыточными средствами) к другим (с дефицитом) через финансовых посредников, например через банки (нижний маршрут движения финансовых потоков на диаграмме). В то же самое время другие перемещаются, минуя этих посредников, т.е. через финансовые рынки (верхний маршрут).

Для того чтобы лучше понять принцип перемещения финансовых потоков (flow of funds) по верхнему маршруту, представьте ситуацию, когда какое-либо домохозяйство (экономический субъект, обладающий свободными средствами) приобретает акции, выпущенные некой фирмой (дефицитным экономическим субъектом). В отдельных случаях — если, например, фирма имеет программу реинвестирования дивидендов, а домохозяйство уже владеет акциями данной фирмы, то покупка акций происходит непосредственно у фирмы. Однако обычно в движении финансовых потоков участвуют дилеры или брокеры (торговцы ценными бумагами), получающие деньги от домохозяйств и зачисляющие их на счет фирмы, эмитировавшей акции.

Значительная часть потоков, перемещающихся в пределах финансовой системы, вообще не проходит через финансовые рынки и, таким образом, не следует по верхнему маршруту, изображенному на рис. 2.1. Вместо этого, как показано в нижней части диаграммы, они с помощью финансовых посредников непосредственно переходят от экономических субъектов со свободными финансовыми средствами к экономическим субъектам, испытывающим дефицит ресурсов.

Для того чтобы проиллюстрировать этот способ перетекания финансовых потоков, представим, что вы положили свои сбережения на банковский счет и банк использовал их для выдачи какой-либо фирме в качестве займа. В этом случае вы не можете непосредственно потребовать свои деньги у фирмы-заемщика. У вас есть лишь денежное требование к банку, так как вы открыли в нем депозит. А уже банк, в свою очередь, предъявляет определенные денежные требования к данной фирме. При этом степень риска и ликвидности вашего банковского депозита отличается от аналогичных характеристик займа, выданного банком фирме. Этот кредит, в свою очередь, в данный момент выступает в качестве одного из активов банка. Ваш депозит полностью надежен и ликвиден (т.е. вы можете в любой момент снять со счета всю сумму), в то время как для займа, входящего в активы банка, характерна определенная степень риска его непогашения. Кроме того, он может быть неликвидным. Таким образом, как видно из этого примера, при перемещении через банк финансовых потоков от экономических субъектов со свободными финансовыми средствами к дефицитным, уровень риска и ликвидности создаваемых при этом финансовых инструментов может сильно изменяться. Очевидно также, что при этом одному из участников процесса — либо владельцам банка, либо государственной организации, застраховавшей вклады данного банка, — приходится принимать на себя риск по займу.

Стрелка, ведущая от нижней окружности на диаграмме с надписью Финансовые посредники вверх, на другую окружность. Рынки, указывает, что посредники часто направляют финансовые потоки на финансовые рынки. Так, например, супружеская пара средних лет, накопив определенную сумму в качестве будущего пенсионного обеспечения (экономическая единица со свободными финансовыми средствами), может внести ее на счет страхового общества (посреднику), которое, в свою очередь, инвестирует ее в какие-либо акции и облигации (на рынке). Таким образом, супруги косвенно, через страховую компанию, обеспечивают финансами фирмы, выпустившие эти акции и облигации в обращение (дефицитные экономические субъекты).

Стрелка, направленная от окружности Рынки вниз, к окружности Финансовые посредники, обозначает не только, что финансовые средства могут направляться на финансовые рынки, но и что некоторые посредники получают их на финансовых рынках. Так, например, финансовая компания, предоставляющая заем домохозяйству, может собрать необходимую сумму, выпустив акции и облигации для их продажи на соответствующих сегментах рынка ценных бумаг.

Контрольный вопрос 2.1 |

Некий вкладчик положил на банковский счет 5000 долл., а вы получаете в этом банке студенческий заем на такую же сумму. Отследите маршрут движения образуемых финансовых потоков с помощью схемы, изображенной на рис. 2.1. |

2.3. ФУНКЦИИ ФИНАНСОВОЙ СИСТЕМЫ И ИХ ЭВОЛЮЦИЯ

Существует целый ряд причин, по которым финансовые институты разных стран отличаются друг от друга. В их число входят разные размеры, уровень сложности и доступности технологий, а также различия в политическом, культурном и историческом развитии государств. Кроме того, финансовые институты трансформируются с течением времени. Выполняемые ими функции могут измениться очень сильно несмотря на то, что название учреждения остается прежним. Современные банки в США значительно отличаются от тех банков, которые были в этой стране в 1928 или 1958 гг., и имеют массу отличий от институтов, именуемых банками, например, в Германии или Великобритании.

В данном разделе мы постарались разработать всеобъемлющую концептуальную структуру, которая позволила бы читателям лучше понять, почему и как финансовые институты разных стран отличаются друг от друга и изменяются с течением времени. Основой используемого подхода является то, что в качестве ориентира взяты не институты сами по себе, а их функции. Мы назвали такой метод анализа функциональным подходом (functional perspective). Он основан на двух исходных предпосылках.

• Функции финансовой системы имеют более стабильный характер, чем ее институты. Это означает, что функции в меньшей степени изменяются с течением времени и не так сильно отличаются от страны к стране.

• Форма финансовых институтов логически вытекает из их функций. Инновации в финансовой сфере и конкуренция среди институтов в конечном итоге приводят к повышению эффективности функционирования финансовой системы.

На основе анализа главной функции финансовой системы, заключающейся в эффективном распределении финансовых ресурсов, на наиболее общем уровне анализа можно говорить о шести базовых или ключевых функциях этой системы.

• Обеспечение способов перемещения экономических ресурсов во времени, через границы государств и из одних отраслей экономики в другие.

• Обеспечение способов управления риском.

• Обеспечение способов клиринга и осуществления расчетов, способствующих торговле..

• Обеспечение механизма объединения финансовых ресурсов и разделения владения в различных предприятиях.

• Снабжение ценовой информацией, позволяющей координировать децентрализованный процесс принятия решений в разных отраслях экономики.

• Обеспечение способов решения проблемы стимулирования. Эти проблемы возникают в ситуациях, когда один из участников сделки владеет информацией, которой не обладает другой; либо если один из участников действует в качестве агента (комиссионера) от имени второго.

Далее в этой главе дается подробное объяснение всех перечисленных выше функций финансовой системы и рассказывается, каким образом их характер меняется с течением времени.

2.3.1. Функция 1. Перемещение ресурсов во времени и пространстве

Финансовая система обеспечивает способы перемещения экономических ресурсов во времени, из одного географического региона в другой, а также из одной отрасли экономики в другую.

Во многих случаях движение финансовых потоков (см. рис. 2.1) основано на том, что физическое или юридическое лицо сегодня передает свои средства другому лицу с тем, чтобы получить взамен некие средства в будущем, и наоборот. Студенческие займы, заем на приобретение дома, пенсионные сбережения и капиталовложения в производственные мощности — все эти операции приводят к перемещению ресурсов из одной точки времени в другую. Обеспечение условий для такого рода межвременных перемещений (в дословном переводе intertemporal означает между временами) ресурсов является одной из функций финансовой системы.

Так, например, если бы не существовало студенческих займов, многим молодым людям, семьи которых не имеют средств для их дальнейшего обучения, пришлось бы отказаться от высшего образования. Точно так же многие предприниматели так и не смогли бы заняться своим бизнесом, если бы не имели возможности получить от акционеров деньги для основания новых компаний, которые обычно характеризуются высокой степенью риска.

Помимо того, что финансовая система способствует перемещению ресурсов во времени, она также играет очень важную роль в перемещении ресурсов в пространстве. Иногда капитал, необходимый для осуществления того или иного бизнес-проекта, находится очень далеко от того места, в котором его можно было бы использовать с наибольшей эффективностью. Так, например, домохозяйства в Германии могут путем сбережения денежных средств собрать капитал, который, вполне вероятно, наиболее эффективно мог бы быть задействован где-нибудь в России. И финансовая система предоставляет целый ряд механизмов, способствующих перемещению денежных ресурсов из Германии в Россию. Достаточно назвать два из них: во-первых, немецкие граждане могут приобрести ценные бумаги, эмитированные российскими компаниями; во-вторых, банки Германии могут предоставить займы российским фирмам.

По мере развития и усложнения экономики финансовая система играет все более важную роль в обеспечении ее субъектов эффективными способами перемещения денежных ресурсов во времени и пространстве. Существующая на сегодняшний день сложнейшая сеть рынков и посредников финансовой системы делает возможными ситуации, когда пенсионные сбережения японского рабочего используются для финансирования покупки дома американскими молодоженами.

Повышению эффективности экономики в огромной мере способствуют всевозможные инновации, благодаря которым дефицитные денежные ресурсы перемещаются во времени и пространстве. Они перетекают оттуда, где не приносят высокого дохода, и используются там, где они дают большую прибыль. Так, например, предположим, что все семьи вынуждены инвестировать свои сбережения, не выходя за пределы своего дома. При этом ежегодная ставка доходности по сбережения семьи А составляет всего 2% годовых, а семья Б имеет возможность получить на своих сбережениях 20%-ный доход в год. Эффективность обоих сбережений можно повысить, создав инвестиционную компанию, которая привлекла бы сбережения семьи А и ссудила их семье Б.

Контрольный вопрос 2.2 |

Приведите пример перемещения денежных ресурсов во времени через финансовую систему. Существует ли какой-либо более эффективный способ перемещения этих ресурсов? |

2.3.2. Функция 2. Управление риском

Финансовая система предоставляет возможности для управления риском

Подобно перемещению денежных ресурсов с помощью финансовой системы, перемещаются и риски. В финансовой системе существуют посредники, например страховые компании, которые специализируются на деятельности, связанной с перемещением риска. Они взимают с клиентов, которые хотят понизить степень своих рисков, специальные страховые премии и передают их инвесторам, которые за определенное вознаграждение согласны оплачивать страховые требования и нести риск.

Зачастую капиталы и риски связаны воедино и переносятся посредством финансовой системы одновременно, вследствие чего финансовый поток, наглядно изображенный на рис. 2.1, характеризует также и поток рисков. Давайте рассмотрим это на примере финансов предприятий и переноса их рисков.

Представьте, что вы решили заняться бизнесом и для этого вам необходим капитал в 100000 долл. Поскольку личных сбережений у вас нет, вы считаетесь дефицитной экономической единицей. Теперь предположим, что вам удалось убедить какого-либо частного инвестора (экономическая единица со свободными средствами) предоставить вам капитал в виде покупки ваших акций в размере 70000 долл. За это вы обязуетесь выплатить ему 75% от прибыли предприятия. Кроме того, вы добились получения в банке кредита в размере 30000 долл. под 6% годовых. На рис. 2.1 этот общий поток в размере 100000 долл. был бы изображен как финансовые потоки, идущие по направлению из других источников к вам.

Но кто же будет нести риск в случае неудачи вашего предприятия?

Основной риск в данном примере принимает на себя ваш акционер, поскольку, если предприятие потерпит крах, он не получит назад свои 70000 долл. Однако определенная степень риска может присутствовать и в действиях банка. Она заключается в том, что в случае вашей неудачи банк также может не получить целиком основную сумму займа и проценты по нему. Так, например, представим, что к концу года оценка вашего бизнеса составляет всего 20000 долл. В этом случае инвестор теряет всю инвестированную им сумму, а банк — 10000 долл. из одолженных вам 30000 долл. Поэтому, кредиторы, наряду с акционерами, принимают на себя определенную часть риска деятельности частной фирмы. '•

Хотя капиталы и риски часто объединяются воедино, они могут и разделяться. Например, рассмотрим такую ситуацию на примере займа в размере 30000 долл., который вы хотите взять для основания бизнеса. Представьте, что банк потребовал, чтобы вы привели кого-то из близких родственников, который мог бы гарантировать возвращение вами этого займа. Выдвигая эти требования, банк переносит свой риск, связанный с невыполнением вами условий кредитного договора, на члена вашей семьи. В этом случае банк предоставляет вам кредит в размере 30000 долл. при минимальном риске для себя, а основной риск по займу переносится на вашего родственника.

Как мы сможем убедиться далее, многие финансовые контракты в мире финансов предусматривают перенос риска без перемещения денежных ресурсов. Это, например, относится к подавляющему большинству страховых контрактов и гарантий, а также к производным инструментам, таким как фьючерсы, опционы и свопы.

Контрольный вопрос 2.3 |

Приведите пример переноса риска с помощью финансовой системы. |

2.3.3. Функция 3. Расчетно-платежная система

Финансовая система дает возможность выполнять клиринговые операции и осуществлять платежи такими способами, которые стимулируют обмен товарами, услугами и активами.

Одна из важнейших функций финансовой системы заключается в обеспечении людей и фирм эффективными способами совершения платежей в процессе приобретения товаров и услуг. Предположим, вы живете в США, планируете кругосветную туристическую поездку и считаете, что сумма в 5000 долл. будет достаточной для покрытия всех туристических расходов. В какой форме следует брать с собой деньги? Как вы будете оплачивать товары и услуги в других странах?

Многие, но отнюдь не все зарубежные гостиницы, молодежные общежития и рестораны принимают в качестве средства платежа доллары США. Конечно, можно воспользоваться кредитной карточкой, однако в некоторых странах мира, которые вам бы было интересно посетить, их не принимают. Следует ли вам приобрести дорожные чеки? Если да, то в какой валюте? Пытаясь ответить на все эти вопросы, вы наверняка не раз подумывали о том, как бы было удобно, если бы все продавцы во всех странах пользовались одними и теми же платежными средствами.

Далее, вместо описанной выше ситуации представьте, что вы — очень богатый человек, живущий в государстве, правительство которого ограничивает доступ своих граждан к операциям с иностранной валютой, и что вы также решили попутешествовать по миру. При этом, воспользовавшись национальной валютой, в своей стране вы можете купить все, что угодно, но за ее пределами никто не примет ее в качестве платежного средства. Дефицит иностранной валюты в вашем государстве вынуждает правительство запрещать своим гражданам приобретать иностранную валюту или брать займы за рубежом. Что же вы предпримете в такой ситуации?

Одна из возможностей заключается в следующем: приобретите на родине дорогостоящие и удобные для перевозки товары (например, меха или драгоценности), упакуйте их, вывезите с собой и постарайтесь использовать для покупки еды и жилья за рубежом. Иными словами, воспользуйтесь бартером, т.е. обменом товарами без использования денежных средств. Не стоит даже и говорить, что это не самый удобный способ посмотреть мир. Вам все равно придется везти с собой огромный багаж, и вместо того, чтобы посещать музеи и театры, вы будете тратить массу времени и энергии на поиск отеля или ресторана, которые согласились бы принять в качестве платежа за номер или обед меха или драгоценности.

Как видно из этого примера, одной из важнейших функций финансовой системы является обеспечение функционирования эффективной платежной системы, позволяющей домохозяйствам и фирмам не затрачивать излишне много времени на приобретение тех или иных товаров и услуг. Одним из примеров повышения эффективности платежной системы может служить замена такого платежного средства, как золото, бумажными деньгами. В наши дни золото представляет собой дефицитный ресурс, который используется в медицине и в ювелирном деле, а бумажные деньги являются основным платежным средством. По сравнению с золотом подлинность бумажных денег легче проверить (их сложнее подделать) и ими намного удобнее пользоваться в быту, например носить в кармане. Кроме того, печатание денег — процесс значительно менее дорогостоящий, чем добыча, переплавка и чеканка золотых монет. Эффективность расчетов возросла еще больше благодаря последующему появлению альтернативных средств осуществления платежей: чеков, кредитных карточек и электронных платежных систем.

Контрольный вопрос 2.4 |

Приняли бы вы простейшую долговую расписку типа "Я вам должен такую-то сумму" (I owe you) в качестве платежа за проданный товар или оказанную услугу? Какие факторы повлияют на ваш ответ? |

2.3.4. Функция 4. Объединение ресурсов и разделение паев участия в капитале

Финансовая система обеспечивает механизм объединения финансовых средств для основания крупномасштабного предприятия или для разделения капитала крупных предприятий на паи среди большого количества собственников.

В современной экономике минимальный объем инвестиций, необходимый для ведения полноценного бизнеса, часто превышает денежные ресурсы отдельного человека и даже большой семьи. Финансовая система предоставляет возможность (например, с помощью фондовых рынков или банков) для объединения, или агрегирования, средств домохозяйств в более крупные капиталы, которые уже впоследствии используются нуждающимися в них фирмами.

Благодаря финансовой системе индивидуальные домохозяйства получают возможность участвовать в инвестициях, для которых требуются крупные суммы денег, путем объединения их ресурсов и последующего подразделения долей в совокупных инвестициях. Представим, например, что вы решили инвестировать средства в приобретение скаковой лошади, стоимость которой составляет 100000 долл., но у вас есть всего 10000 долл. Если бы существовала физическая возможность разделить лошадь на десять частей, вы смогли бы купить одну десятую, однако это один из тех случаев, когда целое несомненно стоит намного дороже, чем сумма всех частей. Следовательно, физический раздел лошади проблемы не решает. И тут на помощь приходит финансовая система, которая позволяет "разделить" животное, не принося ему ущерба. Создав инвестиционный пул (объединение финансовых ресурсов) и распределив среди инвесторов паи, инвестицию в размере 100000 долл. можно подразделить на экономические "части" по 10000 долл., не разрезая при этом лошадь. После этого все деньги, которые она впоследствии заработает на бегах или на конюшне, за вычетом расходов на ее тренировку и содержание, будут распределяться среди всех пайщиков.

В качестве еще одного примера рассмотрим операции инвестиционных фондов, действующих на денежном рынке. Предположим, вы решили вложить капитал в наиболее надежные и ликвидные долларовые активы — векселя Казначейства США. Самый дешевый из предлагаемых векселей стоит 10000 долл., а вы намерены инвестировать всего 1000 долл. В данном случае вложить средства в такие векселя также возможно только путем объединения ваших финансовых ресурсов с ресурсами других инвесторов. В 70-х годах для стимулирования этого процесса были созданы взаимные фонды, открывающие инвесторам доступ к казначейским векселям.

Во взаимном фонде средства инвесторов временно объединяются и им открываются счета, отражающие их долю в капитале данного фонда. Фонд время от времени предоставляет клиентам информацию о курсе своих акций и дает им возможность практически в любой момент внести любую дополнительную сумму на свой счет либо забрать деньги обратно. Таким образом, если текущий курс акции фонда составляет 11 долл., а вы вкладываете 1000 долл., то на вашем счете в фонде будет 90,91 акция (1000/11). Это говорит о том, что взаимные фонды, инвестирующие в казначейские векселя, способствуют выполнению четвертой функции финансовой системы, поскольку благодаря им векселя большого достоинства трансформируются практически в бесконечно делимые ценные бумаги.

Контрольный вопрос 2.5 |

Приведите пример инвестиции, которая была бы невозможна, если бы не существовало способа объединять финансовые ресурсы многих домохозяйств. |

2.3.5. Функция 5. Информационная поддержка

Финансовая система предоставляет ценовую информацию, которая помогает согласовывать между собой независимые решения, принимаемые в различных секторах экономики.

Газеты, радио и телевидение ежедневно сообщают информацию о курсах ценных бумаг и процентных ставках. Из числа миллионов людей, которые получают эти сведения, относительно немногие профессионально занимаются торговлей ценными бумагами. Однако очень часто люди, весьма далекие от фондового рынка, используют для принятия финансовых решений информацию, основанную на котировках ценных бумаг. Так, например, домохозяйства пользуются этими сведениями для того, чтобы решить, какую часть текущего дохода следует сохранить на будущее и в какие активы выгоднее инвестировать сбереженные средства.

Чтобы вы лучше представили, как помогает знание рыночных процентных ставок даже при перемещении денег в пределах одной семьи, рассмотрим следующий пример. Представьте, что вам 30 лет, вы только что женились и хотите купить дом за 100000 долл. Местный банк согласен предоставить вам ипотечный кредит на сумму 80000 долл. (т.е. 80% цены дома) под 8% годовых, но вам необходимо найти еще 20 % (т.е. еще 20000 долл.). Ваша 45-летняя сестра имеет счет в банке, на котором лежит как раз нужная вам сумма. Она откладывает эти деньги в качестве своего пенсионного обеспечения под 6% годовых. Однако до пенсии ей еще довольно далеко, поэтому вы можете попросить эти деньги в долг. Если сестра согласится одолжить вам для покупки дома свои пенсионные сбережения, то каким образом вы сможете определить, какая процентная ставка по данной сумме была бы "справедливой"? Очевидно, что для этого было бы полезно знать текущие рыночные процентные ставки. Предположим, вам достоверно известно, что сестра получает 6% годовых по своему сберегательному счету и что местный банк намерен взимать с вас 8% годовых по ипотечному кредиту (см. врезку 2.1). Эти сведения очень помогут вам в принятии решения.

ВРЕЗКА 2.1 |

Родственные займы |

У вас имеются депозитные сертификаты, по которым скоро наступит срок погашения. При последующем перевложении (roll over) средств в депозитные сертификаты ваша доходность составит всего около 3% годовых. В это время ваши дети решили :

купить дом и им необходим ипотечный кредит. Если вы немного поразмыслите и посоветуетесь с хорошим адвокатом, эти два обстоятельства можно превратить в родственный заем, и обе стороны операции получат от нее выгоду.

Итак, если вы одолжите деньги непосредственно детям, то исключите из сделки финансового посредника. Это означает, что дети получают ипотечный кредит, не оплачивая при этом дополнительные комиссионные сборы и не внося плату за заявку на получение кредита. При этом заем будет быстрее оформлен и процентная ставка будет менее 6,75% — ставки, под которую обычно предоставляются ипотечные кредиты с фиксированной процентной ставкой сроком на 30 лет. В то же время вы значительно увеличите свою прибыль на вложенный капитал. Вместо получения 3% по депозитным сертификатам, и даже вместо 6%, которые вы могли бы получить по 30-летним облигациям Казначейства США, вы можете получить 6,5% и при этом еще и помочь своим детям. Однако такой способ родственного финансирования подходит далеко не всем. Одалживать деньги некоторым детям очень рискованно, как бы сильно вы их ни любили. Встречаются ситуации, когда одолжив своему ребенку определенную сумму, родители сталкиваются с трудностями при ее возвращении. По этой причине консультанты по финансовым вопросам часто рекомендуют вводить между членами семьи, одалживающими и берущими в долг друг у друга деньги, третью независимую сторону. Не пренебрегайте этим советом при совершении деловых сделок и не одалживайте денег напрямую только потому, что у вас занимает их близкий родственник.

Источник. Взято из Lynn Asinoff "Making Family Loans Can Be a Rewarding Experience", Wall Street Journal, 10 октября, 1993, воспроизведено с разрешения Wall Street Journal, © 1993 Dow j Jones & Company, Inc. Все права зарезервированы. |

Точно так же в процессе принятия финансовых решений в пределах семьи может пригодиться и знание рыночных цен на активы. Так, например, предположим, вы с сестрой унаследовали дом или семейный бизнес и он должен быть разделен между вами поровну. Однако вы не хотите продавать его, поскольку один из вас собирается жить в доме или продолжать заниматься семейным бизнесом. Сколько при этом должен получить другой член семьи? Очевидно, что для того, чтобы правильно оценить наследство, необходимо знать рыночные цены на подобные активы.

Кроме того, цены активов и процентные ставки служат опорными сигналами для менеджеров при выборе ими инвестиционных проектов и заключении финансовых контрактов. Менеджеры, которым по роду их обязанностей не приходится постоянно заниматься сделками на финансовых рынках, обычно все же используют эти рынки для получения информации, необходимой для принятия правильных решений в других областях.

Представим, например, что некой фирме удалось получить прибыль в размере 10 млн. долл. и она решает как именно следует распорядиться полученной суммой: реинвестировать ее в бизнес, выплатить акционерам дивиденды или потратить деньги на выкуп собственных акций. При решении этого вопроса, несомненно, очень поможет знание курса акций данной фирмы и других компаний, а также рыночных процентных ставок.

При появлении каждого нового финансового инструмента возникают новые возможности получения информации. Так, например, после того как с 1973 года на биржах стали применяться стандартизованные торговые контракты на опционы, резко повысился объем количественной информации относительно степени риска различных экономических и финансовых операций. Такие сведения особенно важны при принятии решений, связанных с управлением риском.

Контрольный вопрос 2.6 |

Приведите пример финансовой сделки, которая обеспечивает важной информацией стороны, не принимавшие участия в данной операции. |

2.3.6. Функция 6. Решение психологических проблем стимулирования

С помощью финансовой системы решаются психологические проблемы стимулирования, возникающие, если одна сторона финансовой операции владеет информацией, которой не обладает другой партнер по сделке, либо когда одна сторона является агентом, принимающим решения за другую.

Как мы уже говорили выше, финансовые рынки и посредники выполняют несколько функций, способствующих эффективному распределению рисков и денежных ресурсов. Существуют, однако, проблемы, относящиеся к психологии стимулирования, ограничивающие способность посредников выполнять указанные функции. Психологические проблемы стимулирования возникают потому, что стороны контрактов часто не имеют возможности постоянно следить друг за другом и контролировать один другого. Различают три вида проблем, связанных со стимулами. Они получили следующие названия: проблема "морального риска", проблема "неблагоприятного выбора" и проблема "комитент-комиссионер".

Проблема морального риска или безответственности (moral hazard) возникает тогда, когда обладание страховым полисом приводит к тому, что застрахованная сторона допускает больший риск или меньше стремится к тому, чтобы предотвратить событие, ведущее к потерям. Именно безответственность часто становится причиной нежелания страховых компаний страховать некоторые виды риска. Так, например, если собственник оптового склада приобретает страховой полис на случай пожара, то для него уменьшается стимул вкладывать деньги в противопожарные мероприятия. Это приводит к тому, что пожар на его складе становится более вероятным, чем до заключения договора страхования. Если сумма страховки превышает рыночную стоимость склада, то в некоторых экстремальных ситуациях владелец даже может поддаться искушению и поджечь склад с целью получения денег. Вследствие потенциального морального риска страховые компании часто сокращают сумму страховки либо при определенных обстоятельствах вообще отказываются продавать страховые полисы некоторых видов.

Примером безответственности в области заключения контрактов может служить ситуация, когда клиент авансом оплачивает работу и человек (или фирма) получает одну и ту же сумму независимо от того, насколько хорошо или плохо она будет выполнена. Если бы оплата производилась только после того, как работа выполнена, то у подрядчика, несомненно, было бы больше стимулов работать более старательно, чем при авансовой форме оплаты.

Менее явным примером морального риска является проблема, возникающая при финансировании бизнеса. Предположим, что у вас возникла идея создать новое предприятие и вам необходим стартовый капитал. Где вы можете его взять? По всей вероятности, наиболее доступный источник — это родственники и друзья. Почему? Потому что вы доверяете им, а они знают вас и доверяют вам. Кроме того, вам известно, что они не выдадут ваших коммерческих планов другим людям, а родственники и друзья, со своей стороны, верят, что вы предоставите им полную информацию о будущем бизнесе, не скрывая никаких возможных проблем и осложнений. Более того, даже если дело не будет успешным с самого начала и у вас возникнут сложности, ваши близкие будут знать, что вы сделаете все возможное для того, чтобы защитить их интересы.

Теперь рассмотрим ситуацию, которая возникает, если вы решаете взять заем в банке. По всей вероятности, вам не очень-то захочется обсуждать подробности вашего бизнес-плана с абсолютно незнакомым банковским служащим, ведь не исключено, что он может рассказать о нем другому клиенту, который станет вашим конкурентом. Но даже если вам удастся решить эту проблему, то может возникнуть новая. Банковские служащие, принимающие решения относительно предоставления займов, часто просто не соглашаются на предоставление ссуд, поскольку знают, что у клиентов отсутствуют мотивы для того, чтобы откровенно рассказывать обо всех возможных сложностях будущего бизнеса. Очевидно, что любой человек сделает это только в

крайнем случае. Следовательно, при обмене информацией относительно деловых возможностей возникает определенный дисбаланс, или асимметрия: клиент знает о своем будущем бизнесе намного больше, чем служащий банка.

Более того, когда вы приходите в банк за ссудой, банковскому служащему отлично известно, что он для вас абсолютный незнакомец, а банк — не более чем некое обезличенное учреждение. Следовательно, если ваши дела пойдут не слишком хорошо, вы не станете делать все возможное чтобы исправить положение, как поступили бы, если бы в него были вложены средства ваших близких. И даже более того, — вы можете принять решение о выходе из этого бизнеса и не выплатить заем. Таким образом, ситуация, когда мотивация работать с полной отдачей снижается вследствие того, что часть риска предприятия переносится на организацию, благосостояние которой не слишком волнует заемщика (например, банк или страховую компанию), может служить примером проблемы, связанной с моральным риском или безответственностью.

Контрольный вопрос 2.7 |

Приведите пример ситуации, когда проблема морального риска может помешать вам получить средства для реализации запланированного бизнес-проекта. Каковы способы преодоления этой проблемы? |

Существует еще одна проблема, также возникающая вследствие неравномерного объема информации сторон сделки — проблема неблагоприятного выбора (adverse selection). Она заключается в том, что люди, приобретающие страховку от того или иного типа риска, обычно намного сильнее подвержены этому риску, чем все население в целом. Рассмотрим эту ситуацию на примере пожизненной ренты (life annuities) Пожизненная рента представляет собой договор, предусматривающий ежемесячную выплату данному застрахованному лицу фиксированной суммы с момента его выхода на пенсию и на протяжении всей его дальнейшей жизни. Фирма, продающая такие ренты, не может исходить из предположения, что люди, приобретающие их, будут иметь такую же ожидаемую продолжительность жизни, как население в целом.

Так, например, представим, что некая фирма продает пожизненные ренты людям, выходящим на пенсию (т.е. в возрасте 65 лет). Среди населения в целом различают три группы таких людей (причем численность каждой из этих трех групп приблизительно одинакова): продолжительность жизни группы А составляет 10 лет, группы Б — 15 лет, а группы В — 20 лет. В среднем люди, достигшие 65 лет, живут 15 лет. Однако, если фирма изменит цену полиса в соответствии с этим прогнозируемым показателем продолжительности жизни, она убедится, что люди, приобретающие ренты, чаще всего относятся к типу А или В, причем для пенсионеров, входящих в первую группу, сделка такого рода будет невыгодна и они не станут приобретать такой полис.

Если бы фирма, продающая пожизненные ренты, могла знать, к какой группе относится тот или иной клиент (А, Б, или В), и изменять цену в зависимости от ожидаемой продолжительности жизни каждого человека, то никакой проблемы неблагоприятного выбора не существовало бы. Однако эти фирмы не в состоянии собрать такое же количество информации об ожидаемой продолжительности жизни их клиентов, каким обладают последние. А поскольку страховщик не способен назначать цену, точно отражающую ожидаемую продолжительность жизни каждого клиента, то несоразмерно большее количество рент приобретается здоровыми людьми, которые планируют прожить еще довольно долго. В нашем примере средняя прогнозируемая продолжительность жизни составляет 17,5 лет, что на 2,5 года больше данного показателя для населения в целом.

Следовательно, если фирма, продающая ренты, назначала цены на них на основе показателей ожидаемой продолжительности жизни для населения в целом и не увеличила цен с целью урегулирования проблемы неблагоприятного выбора, то она обречена на убытки. По этой причине фирмы назначают на пожизненные ренты цены, непривлекательные для людей со средней ожидаемой продолжительностью жизни. Это приводит к тому, что рынок сбыта этого финансового продукта намного меньше, чем мог бы быть, если бы не существовало проблемы неблагоприятного выбора.

Контрольный вопрос 2.8 |

Предположим, что некий банк обещает предоставление займов потенциальным клиентам без проверки их кредитоспособности. Какие категории заемщиков будут привлечены таким предложением? Будет ли процентная ставка по займу такого банка: отличаться от ставки банка, который проверяет кредитную историю заемщика? |

Еще один тип проблем, связанных со стимулами, возникает при передаче другим лицам полномочий на выполнение наиболее рискованных задач. Например, акционеры корпораций уполномочивают вести дела фирмы менеджеров, а инвесторы взаимных фондов передают полномочия по разработке структуры их инвестиций в ценные бумаги менеджерам фондов по управлению портфелями ценных бумаг. Это означает, что человек или организация, несущие ответственность за риски, связанные с принимаемыми решениями, передают свои полномочия по принятию этих решений другой организации или лицу. Лица (или организации), передающие ответственность за такие риски, называются комитентами, а те, кто принимает эти полномочия, называются комиссионерами.

Проблема отношений комитента с комиссионером (principal-agent problem) заключается в том, что комиссионер зачастую принимает решения, отличные от тех, которые принял бы комитент, если бы обладал всеми знаниями, которыми обладает комиссионер, и принимал бы решения самостоятельно. Вследствие этого нередко возникает противоречие между интересами комиссионеров и комитентов. В нестандартных ситуациях комиссионеры даже могут действовать вопреки интересам своих комитентов. Так происходит, например, когда фондовый брокер занимается так называемым "сбиванием масла", т.е. осуществляет многочисленные сделки за счет клиента, которые не приносят клиенту никакой прибыли, но увеличивают сумму комиссионных брокера.

Если финансовая система функционирует отлажено, то это способствует решению всех описанных выше проблем стимулирования, что позволяет более эффективно пользоваться преимуществами этой системы, такими как возможность объединения финансовых ресурсов, распределение риска и специализация. Так, например, для уменьшения проблем стимулирования, связанных с кредитной деятельностью, широко используется принцип обеспечения займов (collateralization), который заключается в том, что кредитору в случае неспособности заемщика выполнить свои обязательства, предоставляется право налагать арест на его деловые активы. Благодаря такому подходу значительно сокращаются издержки кредитора по контролю над деятельностью заемщика. В этом случае ему приходится заботиться только о том, чтобы рыночная стоимость активов, предоставленных в качестве обеспечения займа, была достаточной для оплаты основной суммы долга и процентов по нему. По мере развития технологии постоянно снижаются затраты на оценку различных типов деловых активов, которые могут служить для обеспечения займа (например, товары, входящие в товарно-материальные запасы заемщика), а также на контроль над ними, вследствие чего расширяется область использования соглашений такого рода.

, Благодаря налаженной финансовой системе можно также смягчить и проблемы в отношениях между комитентом и комиссионером. Так, например, интересы менеджеров и акционеров можно привести в более точное соответствие, если вознаграждение за работу управленческого персонала зависит от показателя рыночной стоимости акций фирмы. Рассмотрим также, например, возможность введения в кредитные договора особого пункта, дополнительно страхующего права кредитора ("equity kicker"), что позволяет снижать риск возникновения конфликтов интересов акционеров и кредиторов корпораций. Этой цели помогает достичь любое положение кредитного соглашения (особый пункт), позволяющее кредитору принимать участие в прибылях, начисляемых для распределения среди акционеров. Один из наиболее широко применяемых методов данного типа заключается в распределении определенного процента прибыли среди кредиторов при невыплаченном займе; другой — в праве кредитора конвертировать сумму своего займа в предварительно оговоренное количество акций корпорации.

Следует учитывать, что управленческий персонал избирается акционерами фирмы. Это приводит к тому, что менеджеры, в случае противоречия интересов акционеров и кредиторов, как правило, делают все возможное ради удовлетворения интересов акционеров, и нередко за счет кредиторов фирмы. Возникающая в таких случаях проблема морального риска может помешать заключению в других обстоятельствах взаимовыгодного заемного соглашения. Включив дополнительно в соглашение пункт "equity kicker", эту проблему можно смягчить или даже полностью решить. В результате этого выиграют как акционеры фирмы, так и ее кредиторы.

Контрольный вопрос 2.9 |

Если вы решили воспользоваться советом своего страхового агента относительно планирования ваших финансов, возникнет ли при этом проблема комитента-комиссионера? Как можно ее решить? |

1 Финансовые потоки в пределах одной семьи или между различными экономическими единицами одной и той же фирмы, как правило, не считаются частью потоков финансовой системы.

2.4. ФИНАНСОВЫЕ НОВШЕСТВА И "НЕВИДИМАЯ РУКА" РЫНКА

Финансовые новшества не планируются какими-либо централизованными органами, а возникают в результате действий отдельных предпринимателей и фирм. Основные экономические мотивы, стимулирующие возникновение инноваций в финансовой сфере, в сущности, ничем не отличаются от мотивов, действующих в любых других областях человеческой деятельности. Как заметил Адам Смит, "Каждый индивид стремится использовать свой капитал таким образом, чтобы он приносил наибольшую прибыль. В его намерения, как правило, не входит служение общественным интересам, и он обычно даже не знает, насколько способствует их удовлетворению. Его заботит лишь его собственная безопасность и прибыль. Но индивид, стремящийся исключительно к своей собственной выгоде, направляется невидимой рукой (invisible hand) к результату, который не входил в его намерения. Следуя своим собственным интересам, он часто способствует развитию общества намного эффективнее, чем если бы он действительно намеревался это сделать"2.

Чтобы проиллюстрировать это положение, сравните ситуацию, в которой оказывался выпускник колледжа, отправляясь путешествовать за рубеж в 1965 году (год окончания колледжа авторами этой книги), с тем, какие вопросы приходится решать современному молодому человеку. Несколько десятков лет назад путешественнику за границей постоянно приходилось волноваться о том, что деньги могут закончиться именно там, где никто не говорит на вашем языке. В этом случае вам приходилось телеграфировать домой и пытаться организовать телеграфный перевод из банка в вашей стране в местный. Нет надобности объяснять, насколько длительным и дорогостоящим был этот процесс. Предварительные же договоренности с зарубежными банками об открытии кредитных линий были доступны только для самых богатых путешественников.

В наше время практически любую покупку за границей можно оплатить с помощью кредитной карточки. Такие карточки, как VISA, MasterCard и American Express принимаются почти в любой точке земного шара. Чтобы оплатить, например, гостиничный номер, вы просто даете клерку свою карточку и он вставляет ее в специальный аппарат, соединенный с телефонной линией. В считанные секунды производится проверка вашей кредитоспособности (т.е. того факта, что банк, выдавший вам эту карточку, гарантирует платеж). После этого вам остается только расписаться в квитанции и отправиться путешествовать дальше.

Более того, при этой системе можно не беспокоиться о том, что деньги потеряются или их украдут. Если вы не можете найти свою кредитную карточку, то просто отправляетесь в любой близлежащий банк, соединенный с банком, выдавшим потерянную карточку. Банк аннулирует ее (чтобы ею не мог воспользоваться кто-то другой) и выдает новую. Во многих банках в этом случае можно даже получить кредит.

То, что благодаря внедрению кредитных карточек международные путешествия стали значительно удобнее и дешевле, ни у кого не вызывает сомнения. Их изобретение и распространение принесло выгоду миллионам людей и способствовало "демократизации" финансов.

Но как это случилось? Предлагаем вам на примере кредитных карточек рассмотреть основные факторы, влияющие на развитие финансовых инноваций,

Важнейшим фактором является технология. Использование кредитных карточек стало возможным только в результате создания телефонных и компьютерных сетей, а также других, более сложных телекоммуникационных систем, технического оборудования и программного обеспечения для обработки информации. Однако для того, чтобы кредитные карточки стали важной частью современной финансовой системы, фирмы, предлагающие финансовые услуги и находящиеся в постоянном поиске новых возможностей для получения прибыли, должны были быть готовы воспользоваться этой продвинутой технологией. Домохозяйства же и фирмы должны были быть готовы приобретать эти карточки.

В истории инноваций (как финансовых, так и в любых других сферах) довольно часто случается, что фирма, являющаяся пионером в разработке какой-либо потенциально экономически выгодной идеи, не получает от этого наибольших выгод. Это справедливо и по отношению к кредитным картам. Первой компанией, предложившей использование кредиток в международных поездках, была Diners Club, основанная сразу после окончания второй мировой войны. Успех этой фирмы побудил две другие компании, American Express и Carte Blanche, предложить подобные программы использования кредитных карточек.

Фирмы, предлагающие услуги по использованию кредитных карточек, получают прибыль в виде комиссионных, которые платят им розничные продавцы, практикующие продажу товаров с применением карточек (как правило, определенный процент от цены покупки), а также в виде процентов, которые выплачиваются за использование кредита владельцами этих карточек (по остатку на счете). Наибольшие расходы таких фирм составляют издержки на проведение операций, убытки вследствие воровства карточек и неспособности их владельцев погашать свои обязательства.

Когда в 50-х коммерческие банки впервые попробовали работать с кредитными картами, то обнаружилось, что они вследствие своих слишком высоких эксплуатационных расходов не могут конкурировать с фирмами, предоставляющими подобные услуги. Однако в конце 60-х эти расходы значительно снизились благодаря развитию компьютерных технологий и банки уже могли составить серьезную конкуренцию таким фирмам. В наши дни лидерами на рынке услуг с использованием кредитных карточек являются две крупные банковские системы: VISA и Master Card, а доля фирм Diners Club и Carte Blanche значительно сократилась (см. врезку 2.2).

ВРЕЗКА 2.2 |

Как банк BankAmericard утратил свою монополию

В течение восьми лет, с 1958 по 1966 гг., Bank of America безраздельно господствовал | на рынке кредитных карточек штата Калифорния. С 1961 по 1966 гг. этот бизнес ; приносил все большую и большую прибыль. Однако вечно это продолжаться не | \ могло. 1 В начале 1966 года управленческий персонал Bank of America по работе с кредитными картами стал все чаще слышать о том, что их крупнейшие конкуренты — четыре ; калифорнийских банка — намерены совместно войти в этот бизнес. Свою общую программу они намеревались назвать Master Charge. А еще до этого ходили упорные слухи о том, что нью-йоркский банк First National City Bank of New-York (в наши дни известный под названием Citibank) ведет переговоры о покупке фирмы Carte Blanche, которая занималась продажей карточек для оплаты дорожных расходов и. расходов в сфере развлечений. Эта сделка должна была привести в First National City огромное количество торговцев и других клиентов, в результате чего банк начал бы работать в общегосударственном масштабе (чем до этого не мог похвастаться ни один банк) и, следовательно, мог стать еще одним очень серьезным конкурентом Bank of America. В то же время другие банки стали все чаще слышать о том, что Bank of America собирается расширить свою программу за пределы Калифорнии. После нескольких лет относительного затишья банковская индустрия просто взорвалась различными слухами о кредитных карточках, о возможных атаках и потенциальных участниках. Практически впервые после Великой Депрессии банки начали задумываться о возможностях открытой конкуренции друг с другом. Эти слухи, в свою очередь, вызвали огромную волну рассылок кредитных карт, охватившую всю страну в конце 60-х годов. Подогреваемые паникой и завистью, банкиры буквально "врывались с лету" в бизнес, о котором практически ничего не знали и к которому были совершенно не подготовлены. Крупные и мелкие банки, банковские консорциумы и отдельные банки, банки, предоставляющие и не предоставляющие потребительские ссуды, в едином порыве начали выдавать кредитные карточки, вспомнив о таких забытых названиях, как Everything Cards, Town & Country Cards, Midwest Bank Cards, Interbank Cards и десятках других. За период с I 1966 по 1970 гг. банкиры буквально завалили страну кредитными карточками. Ничего подобного Америка до сих пор не видела.

I Большинство ветеранов этого движения сейчас говорят о конце 60-х как о сумасшедшем времени, кульминацией которого стали огромные убытки банков, паника, в обществе и путаница в федеральном законодательстве. И в то же время все они | сходятся на том, что это безумие было необходимым. Из хаоса тех лет возникла современная система электронных кредитных карточек. Без него банковские кредитные карточки могли так никогда и не стать тем, чем являются сегодня: пластиковым символом революции в области денег.

Источник. Взято из Joseph Nocera, A Piece of the Action (New York: Simon and Schuster, 1994). Воспроизведено с разрешения International Creative Management, Inc. Copyright © 1994 Joseph | Nocera |

Таким образом, вследствие конкуренции среди крупнейших фирм-эмитентов кредитных карточек затраты по обслуживанию клиентов относительно невелики. Для большинства людей, отправляющихся в наши дни путешествовать, использовать кредитные карточки не только удобнее, но и выгоднее, чем дорожные чеки.

Последнее замечание приводит нас к еще одной мысли относительно финансовых инноваций. Анализ потребностей людей и влияния конкуренции между организациями, предоставляющими финансовые услуги, позволяет делать прогнозы о будущих изменениях в финансовой системе. Так, например, учитывая огромные преимущества такого способа платежа, как использование кредитных карточек, не следует ли задуматься о будущем дорожных чеков? Не ожидает ли эти чеки та же судьба, которая постигла логарифмическую линейку после изобретения калькулятора?

Кредитные карточки — это лишь один из примеров огромного количества финансовых продуктов, разработанных за последние 30 лет, в корне изменивших характер действий людей в экономической сфере. В совокупности все эти инновации значительно увеличили возможности находить эффективный баланс между риском и доходностью, правильно распоряжаться личными инвестициями, а также более точно корректировать свои индивидуальные потребности на протяжении всей жизни, включая накопление средств в течение трудоспособного периода и использование их после выхода на пенсию.

2.5. ФИНАНСОВЫЕ РЫНКИ

Основными типами финансовых активов являются долговые обязательства (debt), акции (equity) и производные ценные бумаги (derivatives). Долговые инструменты выпускаются всеми, кто занимает деньги — фирмами, правительствами и домохозяйствами. Соответственно, на рынках долговых обязательств торгуют такими активами, как корпоративные и государственные облигации, жилищные и коммерческие закладные, а также потребительские займы. Долговые инструменты называют еще инструментами с фиксированным доходом (fixed-income instruments) поскольку по ним в будущем обещается выплата фиксированных сумм. Их еще можно называть твердопроцентными ценными бумагами.

Долговые инструменты классифицируются также на основе сроков погашения (maturity). Рынок краткосрочных долговых обязательств (со сроком погашения менее одного года) носит название денежного рынка (money market), а рынок долгосрочных долговых обязательств и акций — рынком капитала (capital market).

На денежном рынке обращаются преимущественно такие инструменты, как процентные ценные бумаги, выпущенные либо государством (например, казначейские векселя), либо надежными заемщиками из частного сектора (такие как векселя и другие коммерческие бумаги крупных корпораций). Для современных денежных рынков характерна глобальная интеграция и ликвидность (liquidity) Степень ликвидности актива определяется в зависимости от простоты, затрат и скорости процесса его конвертирования в деньги.

Акции — это требование, предъявляемое собственниками фирмы на часть ее активов. Ценные бумаги, свидетельствующие о долевом владении капиталом корпорации, называются обыкновенными акциями (common stocks) в США и акциями (shares) в Великобритании. Продажа и покупка акций производится на фондовом рынке (stock market). Каждая обыкновенная акция свидетельствует о равной с другими акционерами ;доле (или пае) в имуществе фирмы. В обычных ситуациях на каждую акцию приходится одна и та же величина прибыли и право на один голос при принятии решений по вопросам управления корпорацией. Однако некоторые корпорации выпускают в обращение обыкновенные акции двух классов, одни из которых дают акционеру право голоса, а другие нет.

Обыкновенные акции представляют собой остаточное требование (residual claim) на активы корпорации. Держатели таких акций имеют право на любые активы фирмы, оставшиеся после выполнения ею всех остальных финансовых обязательств. Если, например, фирма решает прекратить бизнес и продает все свои активы, то все акционеры, владеющие обыкновенными акциями, поделят между собой все, что останется (Или что-то останется) после того, как всем кредиторам будут выплачены причитающиеся суммы.

Обыкновенные акции характеризуются ограниченной ответственностью (limited liability) ее владельца. Это означает, что если фирма ликвидируется и доход от продажи ее активов не может покрыть всех ее долгов, то кредиторы не имеют права требовать у акционеров дополнительных средств для полной расплаты по долговым обязательствам. Требования кредиторов к корпорации ограничиваются лишь требованиями к ее активам.

Производными ценными бумагами являются финансовые инструменты, стоимость которых находится в зависимости от цен на другие активы, например акций, ценных бумаг с фиксированным доходом, иностранной валюты или каких-либо товаров. Их основная функция заключается в том, что они служат в качестве инструментов для управления степенью рискованности вложений в те активы, производными от которых они являются.

Наиболее распространенными типами производных ценных бумаг являются опционы и форвардные контракты. Опцион на покупку, или опцион "колл" (call option) — это инструмент, который дает его держателю право на приобретение определенного количества активов по установленной цене в любой момент до или по истечении срока действия опциона. Опцион на продажу, или опцион "пут" (put option) — это инструмент, дающий его владельцу право продажи определенного количества активов по установленной в контракте цене в любой момент до или в момент истечения срока действия опциона. Когда владелец активов приобретает опцион на продажу данного актива, то он эффективно страхует себя от риска снижения его цены ниже, чем указано в контракте.

Форвардными контрактами (forward contracts) называют инструменты, согласно которым одна сторона соглашения обязуется купить, а вторая продать определенные активы по указанной цене и в установленное контрактом время. Контракты этого рода позволяют как продавцу, так и покупателю не зависеть от неопределенности цены, по которой этими активами будут торговать в будущем.

Контрольный вопрос 2.10 |

Каковы основные характеристики долговых обязательств, акций и производных ценных бумаг? |

2.6. СТАВКИ ФИНАНСОВОГО РЫНКА

Ежедневно газеты радио, телевидение и Internet буквально заваливают всех нас сведениями о всевозможных рыночных показателях: процентных ставках, валютных котировках и фондовых индексах. В следующем разделе мы объясним значение каждого из них.

2.6.1. Процентные ставки

Процентной ставкой называют обещанную (promised) ставку доходности (или ставку дохода) по заимствованным средствам. Существует столько же различных типов процентных ставок, сколько имеется видов заимствований средств. Так, например, заемщик, одолживший деньги для покупки дома, будет выплачивать по этому займу процентную ставку, которая носит название ставки процента по закладной (mortgage rate), а ставка, взимаемая банками с фирм, называется ставкой процента по коммерческому кредиту (commercial loan rate).

Размер процентной ставки по любому виду кредита или инструменту с фиксированным доходом зависит от целого ряда факторов, наиболее важными из которых являются расчетная денежная единица (unit of account), срок платежа (maturity) и риск невыполнения заемщиком условий кредитного соглашения, или риск дефолта (default risk). Рассмотрим подробнее каждый из этих факторов.

• Расчетная денежная единица представляет собой денежную единицу, в которой производятся платежи. Расчетной единицей, как правило, является валюта той или иной страны: доллары, франки, лиры, песо и т.д. Иногда в качестве единицы выступает какой-либо товар, например золото, серебро или стандартная "корзина" товаров и услуг. Процентная ставка варьируется в зависимости от расчетной денежной единицы.

• Срок платежа по инструменту с фиксированным доходом — это время, в течение которого необходимо выплатить всю занятую сумму. Процентная ставка по краткосрочным инструментам может быть выше, ниже или равной ставке процента по долгосрочным.

• Риск неплатежа представляет собой вероятность того, что какая-либо часть процентов или основной суммы долга по инструменту с фиксированным доходом не будет выплачена заемщиком. Чем выше степень этого риска, тем выше процентная ставка, которую должен обещать заемщик своим инвесторам для того, чтобы они согласились приобрести его ценные бумаги.

Теперь давайте рассмотрим, каким образом эти три фактора влияют на размер процентной ставки на практике.

Влияние расчетной денежной единицы

Инструмент с фиксированным доходом считается безрисковым, надежным только применительно к конкретной расчетной денежной единице. При ее изменении процентная ставка может весьма существенно изменяться. Чтобы объяснить это явление наглядно, давайте рассмотрим облигации, номиналы которых указаны в разных валютах.

Предположим, что процентная ставка по государственным облигациям Соединенного Королевства намного выше, чем по государственным облигациям Японии, и они имеют приблизительно одинаковый срок погашения. Учитывая, что облигации данного класса свободны от риска неплатежа, не приведут ли данные условия к тому, что все инвесторы предпочтут облигации Соединенного Королевства?

Ответ в данном случае будет отрицательным, поскольку номиналы этих облигаций выражены в разной валюте: облигации Соединенного Королевства в фунтах стерлингов, а японские — в иенах. Несмотря на то что облигации обеих стран данного класса предлагают надежную ставку доходности в валюте этих стран, ставка доходности в любой другой валюте будет неопределенной, поскольку она зависит от обменного курса этих двух валют на момент получения платежа в будущем.

Давайте проиллюстрируем это утверждение конкретным примером. Предположим, вы решили инвестировать определенные средства сроком на один год. Процентная годовая ставка по государственным облигациям Японии составляет 3%, а по облигациям Соединенного Королевства — 9%. Валютный курс (exchange rate), который представляет собой цену одной валюты, выраженную через другую, равен 150 иен за 1 фунт стерлингов.

Представьте теперь, что вы являетесь японским инвестором, который хочет инвестировать свой капитал в иенах в какие-либо надежные активы. Купив японские облигации, вы гарантируете себе 3%-ный доход. Если же приобрести британские государственные облигации, ставка доходности в иенах будет зависеть от того, каким будет курс обмена иены и фунта стерлинга спустя год.

Предположим, вы решили приобрести облигации Соединенного Королевства на 1UO фунтов стерлингов. Чтобы это сделать, вам придется конвертировать 15000 иен в фунты стерлингов, т.е. сумма вашего первоначального капиталовложения составит 15000 иен. Поскольку процентная ставка по облигациям Соединенного Королевства равна 9%, через год вы получите 109 фунтов стерлингов. Однако стоимость этой суммы, переведенной в иены, предсказать невозможно, поскольку будущий валютный курс не знает никто.

Таким образом, фактическая ставка доходности, полученная вами в результате этой операции, будет следующей:

Ставка доходности (иены) = (109 фунт. стерл. х будущий курс фунта стерл. в иенах - 15000 иен) /15000 иен

Представим, что за год курс фунта стерлингов упал и составил 140 иен за один фунт. Какова в этом случае будет действительная ставка доходности в иенах по облигациям Соединенного Королевства?

Подставив новые данные в предыдущее уравнение, получаем:

Ставка доходности (иены) = |

(109 фунт. стерл. х 140 иен/фунт. стерл. -15000 иен) |

= 0,017333 |

15000 иен |

Таким образом, ваша реальная ставка доходности составит 1,73%, что меньше 3%, которые вы могли бы получить, приобретя японские облигации с таким же сроком погашения.

; На описанном выше примере поясните, как должен измениться валютный курс через год, чтобы японский инвестор, вложив капитал в иенах в облигации Соединенного Королевства, заработал ровно 3% годовых?

Влияние срока платежа

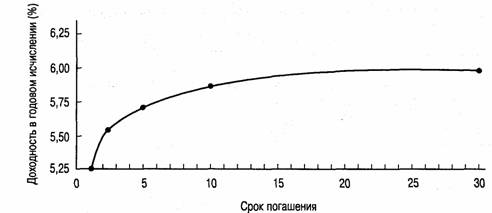

Чтобы наглядно увидеть, как влияет на процентную ставку срок платежа, внимательно рассмотрите рис. 2.2, на котором изображена кривая доходности (yield curve) векселей Казначейства США по состоянию на 7 июня 1999 года.

Кривая доходности отображает соотношение между размерами процентных ставок (доходностью) по инструментам с фиксированным доходом, выпущенным в обращение Казначейством США, и сроками их погашения. На рис. 2.2 мы видим, что доходность в годовом исчислении по годичным казначейским обязательствам составляла 5,25% в год, а по мере увеличения срока платежа увеличивалась и для инструментов со сроком погашения 30 лет составила уже 6%.

Хотя на рис. 2.2 этого не видно, форма и уровень кривой доходности сильно изменяются с течением времени. В прошлом краткосрочные процентные ставки были выше долгосрочных, поэтому кривая доходности шла не снизу вверх, а сверху вниз.

Контрольный вопрос 2.12 |

Просмотрите страницы последних газет, содержащие финансовую информацию, и | I проверьте, каковы на сегодняшний день уровень и форма кривой доходности ценных бумаг Казначейства США. Сравните их с кривой доходности ценных бумаг Казначейства Японии. |

Источник. The Wall Street Journal, June 8, 1999, стр. С23. Воспроизведено с разрешения The Wall Street Journal, © 1999 Dow Jones & Company, Inc. Все права зарезервированы.

Рис. 2.2. Кривая доходности ценных бумаг Казначейства США

Влияние риска неплатежа

Чем выше риск неплатежа по инструментам с фиксированным доходом, тем выше процентная ставка по ним, даже если все остальные характеристики остаются неизменными. В табл. 2.1 перечислены разные процентные ставки по облигациям с долларовым номиналом, выпущенные заемщиками, характеризующимися разными степенями риска возможных неплатежей по своим займам. Долгосрочные облигации Казначейства США имеют самый низкий показатель такого риска, далее идут корпоративные облигации высокого качества, за ними — корпоративные облигации среднего качества.

Обратите внимание на разницу показателей доходности различных типов ценных бумаг (yield spread) в данном случае облигаций Казначейства США со сроком погашения более 10 лет, доходность которых составляет 6,21% в год, и корпоративных облигаций среднего качества с таким же сроком погашения — годовой показатель доходности 7,56%. Разница в доходности составляет 1,35% в год.

Таблица 2.1. Сравнение доходности ценных бумаг (%) |

Облигации Казначейства США со сроком погашения от 1 до 10 лет |

5,70 |

Облигации Казначейства США со сроком погашения больше 10 лет |

6,21 |

Корпоративные облигации со сроком погашения от 1 до 10 лет |

|

Высокого качества |

6,45 |

Среднего качества |

6,94 |

больше 10 лет

Высокого качества |

7,09 |

Среднего качества |

7,56 |

Основано на показателях Merrill Lynch Bond Indexes, данные приведены по восточному дневному времени.

Источник. The Wall Street Journal, June 8,1999, стр. С23. Воспроизведено с разрешения The Wall Street Journal, © 1999 Dow Jones & Company, Inc. Все права зарезервированы.

Контрольный вопрос 2.13 |

Просмотрите страницы последних газет, содержащие финансовую информацию, и проверьте, какова на сегодняшний день разница в доходности корпоративных облигаций и облигаций Казначейства США. |

2.6.2. Ставки доходности рискованных активов

Процентные ставки представляют собой обещанные ставки доходности по инструментам с фиксированным доходом, которые по своей сути являются договорными обязательствами эмитента перед их владельцами. Однако не всем активам присуща какая-либо определенная ставка доходности. Например, если вы инвестируете капитал в недвижимость, акции или произведения искусства, вам не гарантируются конкретные выплаты в будущем. Теперь давайте рассмотрим, как измеряются ставки доходности по рискованным активам такого рода.

Если вы инвестировали капитал в какие-либо паевые ценные бумаги, например в обыкновенные акции, то ваш доход (return) на вложенный капитал будет поступать из двух источников. Первый — дивиденды, которые платит в денежной форме акционеру фирма-эмитент данных ценных бумаг. Эти дивидендные выплаты не оговариваются контрактом, и, следовательно, их нельзя назвать процентными. Дивиденды выплачиваются по усмотрению совета директоров фирмы.

Вторым источником дохода от вложенного акционером капитала является прирост рыночного курса акции за время, пока ею владеет акционер. Этот тип дохода называют приростом капитала (capital gain). Если же акционер несет убытки от падения курса, то тогда говорят о потере капитала (capital loss). Продолжительность периода владения акциями для определения размера дохода на вложенный капитал может составлять как всего один день, так и несколько десятилетий.

Чтобы проиллюстрировать, как измеряется уровень дохода на инвестированный капитал, предположим, что вы приобрели акции по цене 100 долл. за одну акцию. Через день курс этих акций поднялся до 101 долл., и вы их продали. Ваша ставка доходности на вложенный капитал за один день составила 1% — показатель прироста капитала на одну акцию (1 долл.), поделенный на цену ее покупки (100 долл.).

Теперь представьте, что вы владеете приобретенными акциями в течение года. На конец года по акциям начисляются дивиденды в размере 5 долл. на одну акцию и цена акции становится 105 долл. Таким образом, доходность на вложенный капитал за один год, r, составит:

(цена акции в конце периода - начальная цена акции + денежные дивиденды)

начальная цена акции

Для нашего примера мы имеем:

r = |

(105 долл. -100 долл. + 5 долл.) |

= 0,10 = 10% |

100 долл. |

Обратите внимание, что мы можем представить общую доходность вложенного капитала как сумму следующих компонентов: дивидендного дохода и изменения цены акций:

r = |

Денежные дивиденды |

+ |

Конечная цена акции – Начальная цена акции |

Начальная цена акции |

Начальная цена акции |

r = Компонент дивидендного дохода + Компонент изменения цены

r = 5% +5% = 10%

А каким же образом вы можете оценить ставку доходности, если решите не продавать свои акции?

Ответ заключается в следующем: ставка доходности по инвестициям в ценные бумаги (или ставка доходности ценных бумаг) определяется одним и тем же способом независимо от того, продаете вы их или нет. Повышение курса акций на 5 долл. в той же мере является частью вашего дохода на вложенный капитал, как и дивиденды в размере 5 долл. Ваше решение сохранить у себя акции и не продавать их никоим образом не изменит тот факт, что по истечении года вы могли бы реально продать их по цене 105 долл. Следовательно, независимо от того, решите ли вы реализовать свой доход в виде прироста капитала, продав ценные бумаги, или реинвестировать его (не продавая), ставка доходности составляет 10%3.

Контрольный вопрос 2.14

Вы приобрели акцию за 50 долл. В течение года на нее начисляются дивиденды в денежной форме в размере 1 долл., и вы планируете, что курс этих ценных бумаг на конец года составит 60 долл. Какую ставку доходности вы ожидаете получить? Если реальный курс ценных бумаг по истечении года составит всего 40 долл., какова будет ваша реальная ставка доходности?

2.6.3. Рыночные индексы и стратегия индексирования

Существует множество ситуаций, в которых может пригодиться наличие критерия, позволяющего обобщенно выразить курсы ценных бумаг. Например, акционерам может понадобиться индикатор для оценки текущей стоимости,их инвестиций или некий эталонный критерий, на основе которого они могли бы оценивать рентабельность своих инвестиций. В табл. 2.2 представлен перечень основных фондовых индексов применительно к ценным бумагам, находящимся в обращении на важнейших национальных фондовых биржах, о которых обычно в первую очередь сообщается в финансовой прессе.

Таблица 2.2. 0сновные фондовые индексы в мире

Страна Индексы

США Dow Jones Index, Standard & Poor's 500

Япония Nikkei, Topix

Великобритания FT-30, FT-100

Германия DAX

Франция CAC 40

Швейцария Credit Suisse

Европа, Австралия, Дальний Восток MSCI, EAFE

Индексированием называют инвестиционную стратегию, цель которой заключается в том, чтобы привязать динамику доходности инвестированного капитала к определенному биржевому (фондовому) индексу. В основе индексирования лежит простая истина: все инвесторы, взятые вместе и вложившие свой капитал в ценные бумаги, не могут добиться для своих вложений рентабельности большей, чем доходность всего фондового рынка. Применяя стратегию индексирования, менеджер пытается воспроизвести в своем инвестиционном фонде структуру инвестиций, на основе которой был получен индекс, выбранный в качестве ориентира. Он включает в пакет акций своего фонда все ценные бумаги, на основе цен которых рассчитывается данный индекс, а в случаях, если база этих индексов слишком велика, то только те, которые вошли в репрезентативную выборку. При этом не предпринимается попыток использовать метод "активного" управления денежными средствами либо сделать ставку на отдельные ценные бумаги или отрасли экономики в стремлении "опередить" индекс-ориентир. Следовательно, индексирование — это пассивная инвестиционная стратегия, которая опирается на широкую диверсификацию и низкую торговую активность

с ценными бумагами портфеля.

Конечно, всегда будут существовать активно управляемые фонды с более высокими показателями, чем у фондов со стратегией индексирования. Это может быть, например, результатом везения. Некоторым управляющим инвестиционными портфелями просто волей случая удается обеспечить исключительные прибыли на вложенный капитал и даже поддерживать высочайшую рентабельность инвестиций на протяжении довольно длительной "полосы везения". Кроме того, есть менеджеры, которые обладают действительно выдающимися способностями и навыками, благодаря чему инвестированные ими капиталы определенный период времени приносят огромные прибыли. Проблема инвестора при выборе фондов, руководство которых придерживается активной стратегии управления, заключается в том, что заранее очень трудно определить, какой из них будет оставаться лидером на протяжении длительного времени. Преимущество стратегии индексирования с точки зрения уровня издержек инвестора

С 1926 года фондовый рынок США обеспечивает инвесторам среднегодовую доходность на инвестированный капитал в размере 12%. Эта цифра, однако, не учитывает издержки, которые проявляются в следующей форме.

• Затраты фонда (плата управляющему фонда, сбор на распространение информации о фонде и текущие расходы).

• Издержки по операциям с портфелем ценных бумаг (оплата услуг брокеров за

совершение сделки и другие коммерческие издержки).

В фонде, средства которого вложены в наиболее распространенные акции, среднегодовой коэффициент затратности фонда (показатель отношения затрат фонда к общей сумме инвестиций) равняется 1,34%. К тому же менеджеры таких традиционных взаимных фондов, как правило, характеризуются высокой степенью активности в управлении портфелем. По данным UpperAnalyticalServices, Inc., в среднем коэффициент оборачиваемости активов составляет 76% в год. Торговые издержки при таком обороте могут добавить к затратам фонда от 0,5% до 1% ежегодно. В совокупности необходимость покрывать затраты фонда и торговые издержки забирают в типичном фонде у инвестора значительную долю дохода. А фонды, взимающие комиссионные

за торговые операции, уменьшают прибыль еще сильнее.

Одним же из основных преимуществ фонда со стратегией индексирования являются именно низкие расходы. В таких фондах взимаются минимальные комиссионные за управление, текущие издержки могут быть очень небольшими, а издержки по проведению портфельных операций — минимальными. Более того, поскольку оборот акций в портфеле фондов со стратегией индексирования значительно менее активен, чем в фондах с активным управлением, существует сильная тенденция (но ни в коем случае не гарантия), что такие фонды начисляют и распределяют среди акционеров только весьма скромные доходы от прироста капитала (если вообще их это делают). Поскольку эти начисления облагаются налогом, то как можно более длительная отсрочка подобных выплат в данном случае является явным преимуществом индексированных фондов.

Со временем некоторые биржевые индексы обогнали показатели фондов, оперирующих с наиболее распространенными акциями. В приведенной ниже таблице сравниваются суммарная доходность (рассчитанная на основе суммирования капитального прироста и дохода), измеренная с помощью индекса Wilshire 5000 (показатель всего фондового рынка США), и показатели фондов, оперирующих с наиболее распространенными акциями и придерживающихся активной инвестиционной стратегии.

iCyMMapHacQCTfcnu1! лет, 30 сентябряМЭЭб года)111''':':1'" 1'/::•1 ЖКЙЙ|

|

Итоговый показатель |

Среднегодовой показатель |

Индекс Wilshire* 5000

Среднестатистический фонд, оперирующий с наиболее распространенными акциями |

+272,52% +237,63% |

+14,06% +12,94% |

"•Доходность по индексу сокращена на 0,3% в год с тем, чтобы отразить приблизительные издержки индексированного фонда.

Источник. Аналитическая служба Upper Analytical Services, Inc.

В табл. 2.3. перечислены ставки доходности по различным классам активов в мире. Каждый из этих показателей измеряется в валюте соответствующей страны.

ЙТ|блйид|||.|Яндик

Фондовый Процентные ставки Валютные курсы

|

рынок |

(% в год) |

|

|