Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

1. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ. ИСТОРИЯ, УЧАСТНИКИ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

1.7.2. Ипотечное кредитование на современном этапе

Ипотечный бизнес в РФ начал развиваться в начале 90-х гг. Реформирование Жилсоцбанка СССР, занимающегося финансированием и кредитованием жилищного строительства, привело к падению масштабов операций с недвижимостью. Низкая обеспеченность населения жильем, распространение практики приватизации подтолкнули коммерческие банки к развитию жилищного кредитования населения. В течение нескольких лет появилось около 30 банков (в Москве, Санкт-Петербурге, Саратове, Ярославле, Нижнем Новгороде, Иркутске, Челябинске и др.), которые пытались организовать ипотечное кредитование.

Однако политическая нестабильность, общая социально-экономическая ситуация, а также невозможность быстрой разработки ипотечного законодательства не способствовали развитию ипотечных операций. Фактически "классическое" ипотечное кредитование не получило широкого распространения. Наиболее близкими к ипотечному явились различные виды жилищного кредитования.

Первые условно-ипотечные жилищные кредиты были выданы банками в 1993 году. Но неблагоприятная экономическая среда и отсутствие достаточного законодательного обеспечения поставили перед кредитными учреждениями следующие проблемы:

- преодоление рисков ипотечного кредитования;

- повышение доступности кредита для населения;

- привлечение ресурсов для предоставления жилищных кредитов.

Высокий кредитный риск при жилищном ипотечном кредитовании в России усиливается проблематичностью принудительного исполнения обеспеченных ипотекой обязательств, а именно сложностью выселения недобросовестного заемщика. Несмотря на то, что Гражданский кодекс РФ предусматривает возможность данной процедуры, судебные прецеденты практически отсутствуют. В связи с этим в 1993-1996 годах реальное ипотечное кредитование (заключение кредитного договора с обеспечивающим его договором об ипотеке) осуществляли лишь единичные банки (Мосбизнесбанк, Ярославский филиал Ипотечного акционерного банка). При этом возможность прописки в заложенную квартиру исключалась. Высокие процентные ставки и короткие сроки кредитования не являлись характерными для "классической" ипотеки. Ипотечные кредитные институты, разрабатывая специальные схемы условно-ипотечного кредитования, стремились адаптироваться к неблагоприятным условиям.

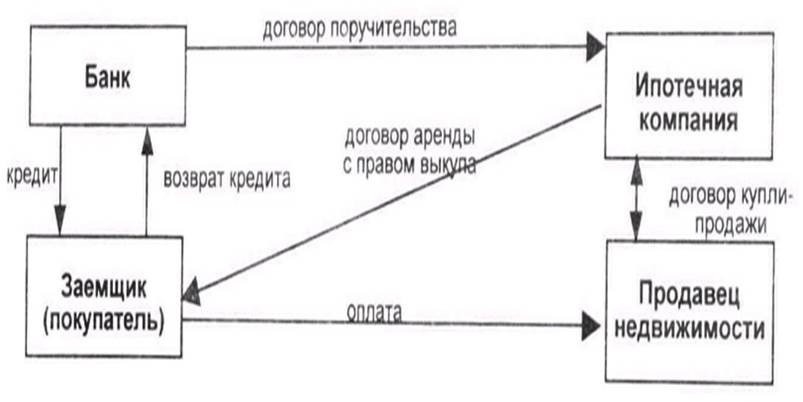

Наибольшее распространение в данный период получила схема кредитования (рис. 1.8.), основанная на заключении банком и заемщиком договора аренды приобретаемого с помощью кредита жилья с правом его выкупа - продажа жилья в рассрочку (Столичный банк сбережений, банк "Нефтяной").

Жилищное кредитование на основе заключения договора аренды

Рис. 1.8. Рис. 1.8.

Собственником квартиры до момента погашения кредита, при использовании данной схемы, чаще всего являлась специализированная компания (дочерняя структура банка), которая выступала поручителем заемщика перед банком, и в случае невозврата кредита заемщиком, брала на себя обязательства его погасить. Отношение размера кредита к стоимости квартиры составляло в среднем 70 % при сроке кредита до двух лет, 60% - от трех до пяти лет, 50% - от шести до десяти лет. При задержке платежа (сверх установленного срока) банк расторгал договор с клиентом в одностороннем порядке, заемщику при этом в лучшем случае возвращалась лишь часть первоначального взноса (до 50%). Процедура получения кредита являлась для заемщика достаточно дорогостоящей - оплата услуг банка, страхование недвижимости и другие сопутствующие расходы составляли в среднем 15-20 % от стоимости квартиры. Жесткие условия кредитования существенно ограничивали круг потенциальных заемщиков.

Данная схема не исходила из заключения договора ипотеки, то есть не предполагала возникновения ипотеки как способа обеспечения возвратности ссуды. Она могла функционировать и при отсутствии комплексного ипотечного законодательства, позволяя при этом кредитору избегать повышенного кредитного риска, характерного для России. В связи с этим данная схема использовалась большинством банков, осуществляющих жилищное кредитование.

На доступность ипотечного кредита в значительной степени влияет срок, на который он выдается. В течение 1993-1996 годов банки, начиная с кредитования на один - два года, постепенно увеличили возможные сроки кредитования до 10 лет. (Этому способствовало снижение уровня инфляции). Однако большинство клиентов на данном этапе предпочитали краткосрочные кредиты (до трех лет). Это объясняется тем, что большинство граждан - потенциальных заемщиков, оценивали свое социальное и материальное положение как нестабильное. В целом же кредиты, предлагаемые банками в 1993-1996 годах на приобретение жилья, были доступны очень узкому кругу лиц.

Проблему привлечения ресурсов для предоставления жилищных кредитов в 1993-1996 годах ипотечные институты решали несколькими способами. Крупные универсальные банки (Столичный банк сбережений) осуществляли жилищное кредитование главным образом за счет собственных и нередко заемных средств.

Некоторые банки (в Москве, Санкт-Петербурге, Саратове, Ульяновске) пошли по пути привлечения ресурсов на основе заключения специальных жилищных контрактов, выпуска облигаций, векселей и иных ценных бумаг. Это было вызвано прежде всего резким ростом (в связи с инфляцией) в 1993г. банковских процентных ставок по кредитам. Соответствующего увеличения ставок по депозитам не произошло, и в течение некоторого периода (около 3 лет) депозиты не обеспечивали реальной положительной величины дохода на сбережения. Схема, основанная на выпуске жилищных сертификатов (облигаций), была более привлекательной для нуждающихся в жилье граждан:

- эмитент выпускал "жилищные сертификаты", номинальная стоимость которых была выражена в квадратных метрах (например 0,1 кв. м.), и в рублях (сумма отражала фактическую рыночную стоимость данной площади, или стоимость строительства);

- покупатель приобретал данные бумаги по определенной цене, которая изменялась в соответствии с изменением стоимости квадратного метра жилья;

- в случае приобретения пакета сертификатов, соответствующего по совокупности площади квартиры, покупатель имел право в погашение своих сертификатов получить жилье соответствующей площади;

- владельцы, не выкупившие к моменту погашения полного пакета, а имеющие только 60 % (и более) от необходимого количества данных ценных бумаг, могли получить кредит в размере недостающей суммы;

- сертификаты могли обращаться, а также выкупаться эмитентом по рыночной стоимости;

- привлеченные таким способом денежные ресурсы использовались на строительство или приобретение уже готового жилья, в случае необходимости средства могли размещаться в государственные ценные бумаги или на банковские депозиты;

- выпуски сертификатов подразделялись на: краткосрочные - 1,5-2 года (были привязаны к строительству определенного жилищного объекта) и долгосрочные -10 лет;

- эмитентами могли выступать банки и строительные организации, однако для обеспечения доверия инвесторов к сертификатам (облигациям) зачастую использовались схемы, когда эмитентом выступали местные органы исполнительной власти, гарантирующие выполнение условий эмиссии средствами местного бюджета;

- проспекты эмиссии подлежали регистрации в Министерстве Финансов РФ.

По мере роста доходности банковских депозитов объемы данных операций постепенно снизились - процедура покупки жилья путем приобретения сертификатов (особенно краткосрочных) являлась для заемщиков достаточно обременительной, хотя и обеспечивала (при условии добросовестности эмитента) сохранение стоимости инвестируемых средств.

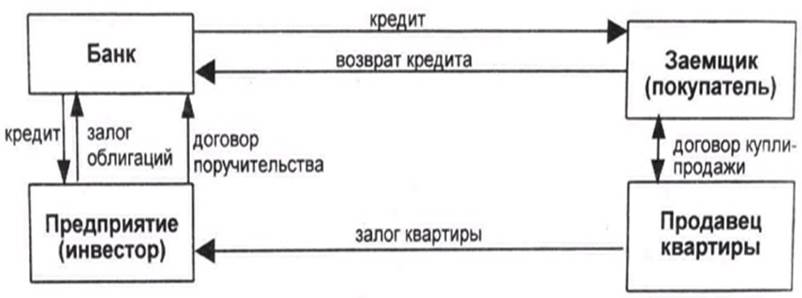

Существовал еще один способ привлечения банками кредитных ресурсов, хотя и не очень распространенный, - продажа кредитных обязательств. В основу данной схемы был положен принцип сотрудничества банка и предприятия по обеспечению работников последнего жильем (рис. 1.9.).

Заемщики, имея поручителем предприятие, обращались в банк с просьбой предоставлении кредита. Банк, выдавая кредиты, продавал их предприятию-поручителю в форме кредитных обязательств (облигаций), при этом банк обходил большинство рисков ипотечного кредитования. Обслуживание ссуд оставалось за банком. Риски ипотечного кредитования по этой схеме ложились главным образе предприятие - работодателя заемщика.

Процедура кредитования со стороны банка носила во многом формальный характер. Банк, кредитуя по представлению предприятия, как правило, не проводил серьезного анализа кредитоспособности заемщика.

Программа по обеспечению работников предприятий жильем

Рис. 1.9. Рис. 1.9.

Рядом банков была разработана программа жилищного кредитования с использованием схемы накопительных счетов, аналогичная германской системе стройсбережений. Одним из первых услуги такого рода предложил Ипотечный акционерный банк (1994 г.). Условия кредитования были следующими:

- накопительные счета открывались только для акционеров банка;

- предполагаемую сумму и сроки накоплений потенциальный заемщик определял самостоятельно;

- на счете должно было быть накоплено не менее 30% суммы, необходимой для получения кредита;

- кредит предоставлялся не ранее, чем через один год с начала накопления;

- проценты по вкладам не начислялись;

- в случае если вкладчик отказывался от получения ипотечного кредита, вклад возвращался полностью с индексацией по официальному курсу доллара;

- на протяжении всего срока действия накопительного счета вкладчик не имел права продавать принадлежащий ему пакет акций банка;

- кредит с привязкой к доллару США предоставлялся на срок от одного до десяти лет при условии платежеспособности заемщика (на погашение кредита могло направляться не более 1/3 совокупного валового дохода семьи).

Аналогичная схема кредитования была предложена гражданам Сбербанком России. Между банком и заемщиком заключался сберегательный жилищный контракт, в котором были определены условия и порядок накопления денежных средств, а также условия предоставления льготного жилищного кредита (по пониженной процентной ставке).

Однако в России первые попытки организации жилищного кредитования с использованием накопительных счетов не всегда оказывались удачными. Некоторые банки, использующие данную схему, разорились. (В середине 1997 г. у Ипотечного акционерного банка была отобрана лицензия). Банкротство явилось следствием нарушения замкнутости системы (средства, накапливаемые на специальных счетах, не могут использоваться иначе как на предоставление ипотечных кредитов в рамках данной системы.) Однако в условиях высокой галопирующей инфляции на начальном этапе своего функционирования данная система не может оставаться абсолютно независимой от финансовых рынков (замороженные средства могут быстро обесцениться). Возможно, если бы ипотечные банки в целях сохранения стоимости накапливаемых ресурсов вкладывали эти средства в операции с минимальными рисками, последствия не были бы столь серьезными. Некоторые банки не просто нарушали замкнутость системы стройсбережений, они за счет сберегаемых денежных средств вкладчиков проводили высокорискованные банковские операции (в частности, на рынке МБК), что, например, в большинстве западных странах специализированным ипотечным кредитным институтам законодательно запрещено. Кризис на рынке МБК («черный вторник» октября 1994 г.), а также последовавшая за ним дестабилизация финансового рынка подорвали финансовое положение специализированных ипотечных банков.

Неоправданно рискованная политика ипотечных институтов, осуществляемая в неблагоприятных экономических условиях, была несовместима с сохранением ими финансовой устойчивости. Кроме того, ухудшению финансового состояния банков способствовали злоупотребления недобросовестных заемщиков, которые в условиях неразвитого законодательства часто оставались безнаказанными. В связи с этим значительное число банков, пытавшихся заниматься ипотечным кредитованием, или разорились, или были вынуждены изменить свою специализацию. Банкротства молодых ипотечных кредитных институтов отрицательно сказались на доверии населения к ипотечным операциям.

В середине 90-х годов получили развитие разнообразные региональные программы ипотечного кредитования (с использованием ресурсов региональных и местных бюджетов). В это время ведущие кредитные институты, действующие на ипотечном рынке, предлагали условия кредитования, представленные в табл.1.6.

Большие надежды на решение проблем формирования кредитных ресурсов для предоставления долгосрочных ипотечных ссуд с середины 1996 года стали возлагаться на Федеральное агентство по ипотечному кредитованию (рис. 1.10.). 26 августа 1996 года было подписано постановление правительства РФ «Об агентстве по ипотечному жилищному кредитованию» (по замыслу - аналог американских государственных агентств).

Агентство должно было стать контролируемой государством структурой с широким спектром функций:

- стандартизация условий, процедур выдачи и обслуживания ипотечных кредитов;

- рефинансирование банков, выдающих ипотечные кредиты (приобретение у коммерческих банков долгосрочных жилищных ипотечных кредитов, соответствующих стандартам агентства);

- привлечение частных инвестиций в сферу ипотечного кредитования (выпуск под гарантии государства ценных бумаг, обеспеченных приобретенными ипотечными кредитами);

- техническая помощь и обучение банковских специалистов.

Таблица 1.6.

Условия предоставления банками ипотечных кредитов

Банк |

Ставка (% годовых) в долларах США |

Срок |

Максимальный размер кредита (% от оценочной стоимости недвижимости) |

Инкомбанк |

23-28 |

1 год |

до 70 |

Ипотечный стандартбанк |

20 |

до 5 лет |

до 70 |

МДМ-банк |

35-55 |

до 5 лет |

до 70 |

Нефтяной |

25-30 |

до 3 лет |

до 70 |

Промбизнесбанк |

20 |

до 3 лет |

до 70 |

Однако по ряду объективных и субъективных причин процесс организации Агентства по жилищному ипотечному кредитованию существенно затянулся. Государственные средства на формирование уставного фонда агентства были выделены только в сентябре 1997 года. Фактически деятельность Агентства долгое время была сведена к разработке стандартов ипотечного кредитования, а также к обучению сотрудников банков по специальности «ипотечный кредитор».

Итак, развитие ипотечного кредитования в первой половине 90-х годов в России было в значительной степени ограничено. Одним из важнейших факторов, определяющих возможности становления жилищного ипотечного кредитования в стране, является уровень доходов населения. В развитых странах предполагается, что размер ипотечного кредита должен быть сопоставим с тремя годовыми доходами заемщика. Ипотечный кредит, таким образом, ориентирован на средний класс, который в странах с рыночной экономикой составляет около 80% населения. Относительно высокий уровень платежеспособности данной категории населения позволяет делать соответствующие сбережения и эффективно использовать ипотечный кредит в целях улучшения жилищных условий.

В России же среднемесячная заработная плата явно не соответствует требуемому уровню. Масштабы ипотечного кредитования в России будут незначительны до тех пор, пока доходы большинства населения не будут адекватны высокой стоимости жилья.

Социально-экономические условия в России в это время (неблагоприятный инвестиционный климат, неудовлетворительное состояние реального сектора экономики, нестабильное состояние платежей и расчетов, хроническая задолженность по заработной плате) не являлись благоприятными для становления ипотечного кредитования.

Некоторые позитивные сдвиги, наблюдаемые в российской экономике в начале 1997 года - замедление темпов роста инфляции. замедление темпов экономического спада, - несколько активизировали деятельность банковских структур на рынке ипотечного кредитования.

В середине 1997 года проявилась слабая тенденция девалютизации кредитных вложений банков. Большинство банков, наряду с кредитами с привязкой к доллару, предлагали варианты кредитования в национальной валюте. Однако дестабилизация на мировых валютных и финансовых рынках (прежде всего, азиатских) конца 1997 года вновь привела к ревалютизации банковских активов.

В декабре 1997 г. на рынке жилищных ипотечных ссуд сложилась следующая ситуация (табл. 1.7.).

Таблица 1.7.

Ситуация на рынке жилищного ипотечного кредитования

в декабре 1997 г.

Банк |

Годовая ставка

(валюта/ рубли),% |

Срок, лет |

Размер кредита, % от стоимости квартиры |

Условия оформления в собственность заемщика |

Возможн. прописки |

СБС-АГРО |

19/31 |

до 10 |

до 70 |

под договор залога |

есть |

Московский банк Сбербанка РФ |

15 (валюта) |

до 10 |

до 70 |

под договор залога |

нет |

Промбизнесбанк |

20/30-35 |

до 3 |

до 70 |

в собственность дочерней структуры банка |

нет |

Нефтяной |

30 (валюта) |

до 2 |

до 70 |

под договор залога |

нет |

Инвестсбербанк |

27/33 |

до 3 |

до 60 |

в собственность дочерней структуры банка |

нет |

В конце 1997 - начале 1998 года активизировалась деятельность по развитию ипотечного кредитования в Москве. В сентябре 1998 года должна была начаться реализация Московской программы ипотечного кредитования (разработана Гарвардским университетом по заказу правительства Москвы). Данная программа (рис. 1.11.) была рассчитана только на москвичей, залогом при получении кредита могла служить исключительно недвижимость, расположенная на территории города. Цена 1 кв. м - не более 1500 дол. США. Предполагалось, что процентные ставки по кредитам составят 7-10% годовых, срок кредитования - 10 лет. Роль организатора финансовых потоков по данной схеме была возложена на Московское ипотечное агентство, важнейшей функцией которого должен был стать выкуп у банков закладных на недвижимость и организация вторичного рынка ипотечных ссуд. На эти цели на первом этапе Агентство рассчитывало получить кредит под гарантии правительства Москвы в размере 500 млн. дол. В дальнейшем планировался выпуск агентством долгосрочных облигаций (с доходностью 7-8% годовых) и размещение их на финансовом рынке, то есть реализация имеющихся ипотечных программ была поставлена в зависимость от возможностей заимствований на внешнем рынке.

В конце 1997 года показатели экономического развития России стли ухудшаться, что крайне негативно отразилось на состоянии и без того слабой финансово-кредитной системы России. В начале февраля 1998 года на рынке ипотечного кредитования начался рост процентных ставок. В середине мая 1998 года в Государственной думе РФ прошли слушания по вопросам ипотечного кредитования. Обсуждалась программа по развитию жилищного ипотечного кредитования населения, базирующаяся на предоставлении правительством США целевого кредита в размере 5 млрд дол. В рамках данной программы к декабрю 1998 года предполагалось создать совместный российско-американский фонд жилья и ипотеки. Данный фонд должен был отобрать для участия в программе коммерческие банки, через которые планировалось осуществлять кредитование населения.

Контроль за расходованием денежных средств был возложен на американскую сторону. Для реализации данной программы было ускорено принятие закона РФ «Об ипотеке» (он был принят Государственной Думой РФ 24.06.98 г. и подписан Президентом РФ 16.07.98 г.)

Августовский кризис 1998 года, фактически уничтоживший российский фондовый и валютный рынки и приведший к катастрофическим последствиям в банковской системе, отбросил российскую экономику на несколько лет назад. Несмотря на прилагаемые усилия, реализация широкомасштабных ипотечных программ оказалась существенно затруднена.

К 2001 году на рынке ипотечного кредитования в России сложилась следующая ситуация. Наиболее выгодные условия предлагали банки, работающие по Московской ипотечной программе (Банк Москвы, Сбербанк Москвы, Инвестсбербанк, Мосстройэкономбанк). Кредиты выдавались на срок до 10 лет под 10% годовых в валюте, первоначальный взнос составлял 30% от стоимости недвижимости. Однако воспользоваться данными кредитами могли только москвичи. Негативным моментом также являлось недостаточное выделение средств правительством Москвы для рефинансирования уже выданных кредитов.

Более доступные, но и более дорогие кредиты предлагались в рамках программы инвестиционного фонда «США-Россия». На развитие ипотеки в России в рамках специально разработанной программы «Дельта-Кредит» планировалось инвестировать около 100 млн. долларов (на 1декабря 2001 г. было выделено лишь 44 млн.). В Москве по данной программе работали Инвестиционная банковская корпорация, Международный промышленный банк, Инвестсбербанк, Банк «Российский капитал». В Санкт-Петербурге в рамках данной программы кредитовали Инкасбанк и Банк «Петровский».

В рамках программы «Дельта-Кредит» заемщик должен заключить с застройщиком-инвестором строительства договор соинвестирования и внести на счет этого застройщика 20-30% от стоимости будущего жилья (в настоящее время существует и упрощенная программа «Дельта–кредит», предусматривающая ипотеку готового жилья).

На этом этапе цена всей квартиры фиксируется и по мере возведения дома не растет. Для получения ипотечного кредита заемщик закладывает купленные 20-30% будущей квартиры в банке и получает кредит в размере стоимости оставшихся процентов площади будущих апартаментов.

На период до окончания строительства (не более 1 года) и оформления жилплощади в собственность (плюс еще не более полугода) банк выдает кредит под 21% годовых в валюте. После оформления квартиры в собственность заемщика и ее одновременного залога банку в обеспечение кредита ставка уменьшается до 15% годовых в валюте от суммы кредита. Максимальный срок кредитования, включая этапы строительства и оформления в собственность, - 10 лет. Максимальная сумма кредита составляет $200 тысяч.

Приобретать квартиру по данной схеме можно только у аккредитованных при фонде «Дельта-кредит» застройщиков. На сегодня таких компаний пять: «Первая ипотечная компания», «Квартал 32-33», «Капитал-груп», «Юниформстрой», «Жилстройиндустрия».

Достоинства покупки квартиры по договору инвестирования по меньшей мере два: сейчас жилье в столице быстро раскупается. А потому к моменту завершения строительства, особенно когда речь идет о хорошем проекте, реализованном в престижном районе, непроданными остаются только самые плохие квартиры. Второе преимущество покупки квартиры на стадии строительства - экономия средств. За время от возведения фундамента до завершения отделочных работ жилье в доме заметно дорожает: если речь идет о «панели» - на 6-10%, если о нетиповом жилье - на 20-40%.

Ряд банков предлагал клиентам собственные ипотечные программы. Под 10% годовых в валюте на 10 лет выдавал ипотечные кредиты Собинбанк. Сбербанк Москвы предлагал более долгосрочные кредиты - на 15 лет под 13% годовых (первоначальный взнос заемщика - 30%). На три года под 15-25% годовых в валюте предоставлял ипотечные ссуды Инвестсбербанк.

В целом масштабы ипотечного кредитования в стране пока невелики. Внедрению ипотеки препятствуют нестабильность политической и экономической ситуации в стране, отсутствие эффективно работающей законодательной базы, единой системы регистрации оборота недвижимого имущества, эффективно работающей судебной системы, действенной процедуры обращения взыскания, развитого рынка недвижимости, функционирующего рынка ипотечных ценных бумаг, отсутствия у банков эффективных инструментов кредитования и механизмов привлечения ресурсов, а также эффективных технологий страхования и оценки недвижимости и т. д.. При отсутствии необходимых условий развитие ипотечного бизнеса в том виде, в каком он существует во всем мире не только невозможно, но и опасно.

Для оценки состояния ипотечного кредитования на современном этапе можно привести две цифры – 1,5 –2 млрд. долларов годового объема продаж жилья на рынке Москвы и 20 – 35 млн. долларов ипотечных кредитов, составляющих 2-3% этого объема продаж. Таким образом, банковская ипотека с ее высокими ставками – 15% с физических лиц для покупки готового жилья и 20% годовых в валюте для покупки объектов незавершенного строительства является тормозом развития ипотеки. Поэтому стала развиваться система небанковской ипотеки.

В частности, правительство Москвы начало эксперимент по созданию внебанковского фонда по типу действующих уже более 50 лет в Германии и Австрии системы строительно-сберегательных касс. Там ССК привлекают человека для накопления первоначального 50% взноса путем вкладов под 1,5 - 3% годовых. Тот, кто накопил взнос, получает право на получение дешевого кредита.

Домостроительный комбинат ДСК №1 г. Москвы еще в 1997 г выступило инициатором создания коммандитного товарищества (товарищества на вере) как коллективной формы производства, в котором население участвует своими вкладами. Позже товарищество стало развивать свою ипотечную программу путем предоставления уже построенных квартир в кредит.

Строительная организация СУ –155 предлагает свои две системы товарного кредитования:

- 30% - первоначальный взнос, на оставшуюся сумму рассрочка платежа на 10 лет под 12,5% годовых;

- 50% - первоначальный взнос, на оставшуюся сумму рассрочка платежа на 5 лет под 10% годовых.

Примерно похожие схемы кредитования развивают и в других городах, но пока ипотека – рыночный механизм, рассчитанный на представителей среднего класса с высокой и «белой» зарплатой, на людей, которые не боятся показать (доказать) свою платежеспособность и уверенных в своем будущем.

1.7.3. Проблемы и перспективы развития ипотечного кредитования

В последнее время, несмотря на перечисленные объективные сложности, произошли определенные положительные сдвиги в создании необходимых условий для развития ипотечного дела в нашей стране:

- разрабатывается правовая база ипотечного кредитования (принят закон «Об ипотеке», «О внесении изменений и дополнений в закон «Об ипотеке» (залоге недвижимости), на очереди - закон «Об ипотечных ценных бумагах», принятие которого позволит адаптировать и использовать в России наиболее распространенные в мировой практике инструменты вторичного рынка, позволит осуществить интеграцию рынка недвижимости и фондового рынка наиболее быстро и эффективно;

- по мере стабилизации политической и макроэкономической ситуации в стране уменьшается инфляция, снижаются общестрановые риски – Россия становится привлекательным объектом инвестирования для нерезидентов;

- укрепляется банковская система – у банков появляются «длинные деньги», что способствует удлинению сроков кредитования, а конкуренция в этой сфере вынуждает их бороться за клиента, в том числе, предлагая новые виды услуг;

- развитие пенсионной системы ведет к накоплению долгосрочных ресурсов, которые необходимо, с целью сохранения и преумножения, инвестировать в надежные финансовые инструменты;

- идет процесс создания единой системы регистрации прав на недвижимое имущество. При соблюдении всех условий введение данной системы позволит уменьшить количество злоупотреблений и мошенничества в этой сфере;

- постепенно вводится понятие частной собственности на землю.

Однако такие обеспечивающие подсистемы ипотечного кредитования как страхование и оценка стоимости недвижимого имущества пока находятся на этапе развития. Так в принятых стандартах осуществления ипотечной деятельности Агентство по ипотечному жилищному кредитованию предусматривает меры, позволяющие избежать потерь, связанных с разорением компаний, страхующих жизнь и имущество заемщиков. В частности, для каждого прошедшего аккредитацию на участие в программе ипотечного кредитования страховщика будут устанавливаться лимиты на объемы проводимых операций. При этом оценку страховщика АИЖК будет осуществлять в сотрудничестве с рейтинговым агентством «Эксперт РА».

Принятие закона «Об оценочной деятельности» также должно послужить толчком к распространению данного вида кредитования. Необходимым является регулирование деятельности оценщиков (обязательное лицензирование), приведение российских категорий и норм оценки к международным стандартам, создание системы гарантий для потребителей услуг оценщиков.

Без института реального страхования и принятия на себя части ипотечных рисков специализированными в этой области финансовыми субъектами, имеющими на это необходимую лицензию, либо наличия определенных гарантий государства в ситуации, когда экономические условия нестабильны, ипотечное кредитование развиваться не сможет. Именно поэтому вопросы становления института ипотечного страхования требуют самого серьезного подхода. Необходимо развитие страхования как отрасли - значимой части финансового сектора, создание как крупных, так и средних страховых фондов.

Развитие инфраструктуры системы ипотечного кредитования приведет к обеспечению эффективности ипотечных операций, повышению защищенности прав субъектов ипотечного кредитования.

Законодательно определенные и практически реализуемые возможности беспрепятственного обращения взыскания на заложенное имущество, в случае неисполнения заемщиком своих обязательств, являются одним из важнейших стимулов для банков, которые в существующих условиях не решаются заниматься ипотечными операциями в связи с высоким кредитным риском, им присущим. Соблюдение основных прав ипотечных кредиторов невозможно без эффективной судебной системы и системы исполнительного производства.

Наиболее сложной в данном отношении является ипотека единственного жилья заемщика (что для многих граждан является единственным шансом получения ипотечной ссуды). В настоящее время практикуется вариант, когда нерадивому заемщику вместо квартиры, приобретенной с помощью ипотечного кредита, подбирается менее дорогое жилье (меньшей площади), по стоимости равное первоначальному взносу заемщика и сумме уже уплаченной им в погашение основного долга. Данный вариант является вполне приемлемым как для кредитора, так и для заемщика. В связи с этим возможно создание резервного жилищного фонда для выселения заемщиков, не исполняющих обязательств по возврату кредита.

Существенной недоработкой является практически полное отсутствие подробной и доступной массовому потребителю информации относительно ипотечного кредитования. Ипотека в России после 70-летнего перерыва является чуждым явлением для большинства россиян. Необходимо проведение активной работы по изменению стереотипов общественного сознания в этой области.

Через несколько лет, в случае если ипотека получит в России достаточное развитие, возникнет необходимость в обеспечении субъектов ипотечного кредитования информацией относительно надежности ипотечных кредитных институтов (необходимость специальной рейтинговой оценки), различными статистическими данными, а также оперативной информацией по вторичному рынку ипотечных ссуд. Как показывает мировая банковская практика, пренебрежение развитием обеспечивающей процесс инфраструктуры в значительной степени тормозит развитие всей системы.

В настоящее время возникает закономерный вопрос о потенциальных возможностях развития в стране различных видов ипотечных кредитов, а также о качественном и количественном составе будущей национальной системы ипотечных кредитных институтов.

Анализ показывает, что в ближайшей перспективе наибольший потенциал развития в нашей стране имеет жилищное ипотечное кредитование. При условии урегулирования правовых проблем, а также некотором улучшении социально-экономической ситуации можно прогнозировать быстрый рост ипотечных кредитных операций в данной сфере. Этому в значительной степени способствует обновление жилищного фонда (преимущественно в крупных городах), развитие новых форм строительства, появление новых возможностей частного домовладения. В связи с этим наибольшие перспективы жилищная ипотека имеет в динамично развивающихся городах, а также в местах, наиболее благоприятных для жизни людей (курортные зоны и т.д.)

Очевидно, что лидерами на рынке жилищных ипотечных ссуд станут банки, ориентированные на обслуживание физических лиц. Объективно, что на данный момент наибольшие возможности по развитию ипотечных операций имеет Сберегательный банк РФ (более 30 тыс. отделений, опыт жилищного кредитования, относительное доверие населения и т.д.) В настоящее время в Сбербанке сосредоточено более 75% вкладов населения. На базе данного кредитного института, при условии государственной поддержки (налоговые льготы, государственные субсидии), может функционировать эффективная система строительных сбережений, в развитии которой заинтересовано как население, так и государство.

Возможно также построение системы стройсбережений и без участия Сберегательного банка РФ. В настоящее время целесообразно было бы создавать систему стройсбережений не на федеральном уровне, а на местном - региональном или даже муниципальном. При поддержке заинтересованного в развитии строительства и реализации строящейся недвижимости местного руководства система строительных сбережений имеет хорошие потенциальные возможности становления.

Решению проблемы рефинансирования жилищных ипотечных ссуд в России будет способствовать деятельность специализированных институтов, выкупающих у банков ипотечные кредиты. Несмотря на отсутствие аналогичных институтов в дореволюционной России, создание подобных структур в современных условиях можно признать позитивным шагом. За десятилетия отсутствия в России системы ипотечного кредитования в мировой практике были выработаны современные и эффективные схемы рефинансирования ипотечных операций. Создание государственных (или полугосударственных) институтов с широким спектром функций (разработка ипотечных стандартов, контроль и регулирование ипотечного рынка и т.д. ) в настоящее время является типичным при формировании системы ипотечного кредитования. Наличие государственных гарантий обеспечивает более высокое качество ипотечных ценных бумаг, что способствует повышению их инвестиционной привлекательности. Недостатком данного механизма рефинансирования является необходимость выделения на начальном этапе значительных государственных средств.

В перспективе в России также возможно развитие рефинансирования ипотечных ссуд через систему закладных листов (наделение правом эмиссии первичных кредиторов). При разработке и внедрении необходимых ограничений (лицензирование эмитентов, регулирование объемов эмиссии (ограничения в зависимости от размера собственного капитала и др.) применение данного метода, исторически более близкого России, а также эффективно используемого в ряде западных стран, может оказаться достаточно успешным. Основными преимуществами данного метода являются большая самостоятельность и независимость ипотечных кредитных институтов (проведение ими собственной кредитной и процентной политики), а также существование конкуренции между ними, тогда как в первом случае роль ипотечных банков практически сводится к соблюдению заранее определенных свыше стандартов.

Кроме ипотеки жилых домов, квартир, дач Гражданским кодексом РФ, а также законом «Об ипотеке» допускается существование: ипотеки земельных участков (кроме земель, находящихся в государственной или муниципальной собственности, земель сельскохозяйственного назначения); ипотеки предприятий, зданий, сооружений и иного имущества. Ипотека предприятия в современной банковской практике не получила широкого распространения. Немногие попытки развития данного направления (Германия, Австрия) не привели к желаемым результатам.

В области промышленного кредита в настоящее время в мировой банковской практике распространено применение более эффективных видов кредитования, нежели ипотечное. Однако в современных российских условиях, когда у банков отсутствуют побудительные мотивы к долгосрочному кредитованию промышленных предприятий, а бюджетного финансирования и собственных средств у предприятий недостаточно, использование ипотеки может способствовать активизации инвестиционного процесса в российской промышленности. Для этого необходимо, во-первых, урегулировать все специфические юридические проблемы, связанные с ипотекой предприятия. Во-вторых, можно рекомендовать банкам предоставлять под залог предприятия кредиты только целевого характера (на реконструкцию и техническое обновление), а также уделять повышенное внимание оценке стоимости залога.

Неплохие перспективы имеет в России кредитование под залог различных видов коммерческой недвижимости (офисных помещений, торговых сооружений и прочих). Развитие соответствующих сегментов рынка недвижимости будет способствовать данному процессу. Предполагается также форсировать применение ипотеки прав аренды земельных участков под строительство (в частности, в Москве). Однако в данном случае при возникновении проблем процесс переоформления прав является достаточно сложным, а сами права становятся небесспорными. В долгосрочной перспективе, несмотря на отсутствие по закону «Об ипотеке» возможностей залога земель сельскохозяйственного назначения, несомненно, широкое распространение в России получит земельная ипотека. Введение платности землепользования, развитие различных форм собственности на землю являются предпосылками к формированию ипотечного механизма в аграрном секторе экономики. В данной области Россия имеет богатый исторический опыт. В настоящее время существуют реальные потребности развития земельной ипотеки.

Что касается перспективных форм и видов российских ипотечных кредитных институтов, представляется возможным выполнение данных операций как в рамках универсального коммерческого банка (в последние годы тенденция к универсализации стала преобладающей в мировой банковской практике), так и создание сети специализированных ипотечных банков различных форм собственности и организационно-правовых форм; возможно, создаваемых по территориальному признаку, а также по роду деятельности (то есть по виду принимаемой в залог недвижимости); применяющих различные методы привлечения ресурсов.

Обращение к ипотечному кредитованию может стать элементом разумной и эффективной кредитной политики для универсального банка. Политика диверсификации деятельности оказывает положительное влияние на его развитие, так как повышается финансовая устойчивость банка, что, в свою очередь, позволяет привлекать новых клиентов, желающих получить максимум финансовых продуктов в рамках одного банка; утверждается концепция банка как «финансового супермаркета».

Создание специализированных ипотечных институтов будет способствовать расширению возможностей потенциальных заемщиков. Также в рамках проводимой ЦБ РФ политики существуют реальные возможности осуществления данных операций и небанковскими кредитными институтами. В любом случае ипотечный кредитный институт должен гарантировать высокое качество предоставляемых услуг, что во многом обеспечивается соответствующим уровнем квалификации персонала.

Благоприятным результатом становления в стране различных форм и видов ипотечных кредитных институтов будет являться развитие конкурентной среды, что несомненно послужит мотивом совершенствования технологий кредитования, механизмов финансирования и рефинансирования ипотечных ссуд, оценки кредитоспособности заемщика, а также процедуры обслуживания кредита, и станет мощным фактором развития системы ипотечных кредитных институтов в целом.

Августовский кризис 1998 г. привел к существенному ухудшению экономической ситуации в России, и его последствия оказали негативное влияние на развитие ипотечного кредитования:

- произошло резкое усиление инфляции;

- значительно сократились возможности внешних заимствований (существовавшие программы ипотечного кредитования в качестве источников ресурсов главным образом предполагали использование иностранных кредитов, а также средств внешних финансовых рынков);

- существенно подорвано совсем недавно возникшее доверие населения к коммерческим банкам (значительно сократилось число вкладчиков) и к государству (государственные гарантии в случае выпуска ипотечных ценных бумаг не придадут им большей привлекательности);

- зарегистрирован рост безработицы и падение жизненного уровня населения, что привело к сокращению и без того небольшого количества потенциальных заемщиков по ипотечным ссудам.

Но постепенно доверие населения к правительству и банкам восстанавливается. Активизация процесса действительно ипотечных кредитных отношений станет возможной только при достижении в стране относительной макроэкономической и политической стабилизации. В современных условиях в России нельзя ожидать быстрого и динамичного развития системы ипотечного кредитования. Но, тем не менее, на данном этапе необходимо проведение последовательной работы по совершенствованию законодательной базы, а также по созданию и развитию инфраструктуры ликвидного рынка ипотечных бумаг.

На состоявшемся 28 февраля 2003г президиуме Госсовета по вопросу ипотеки Президент России В.В. Путин отметил, что перевести жилищную проблему из зависших в решаемую можно с помощью ипотеки. Ипотека развивается – так в мае 2003г Агентство по ипотечному жилищному кредитованию подписало соглашение уже с 32-м регионом РФ – участником федеральной системы массовой ипотеки. По стандартам АИЖТ кредиты должны выдаваться на срок до 20-ти лет под 15% годовых в рублях.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|